English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

ロシア

2 章 投資環境

-

-

アンケート結果に見るロシアの投資環境

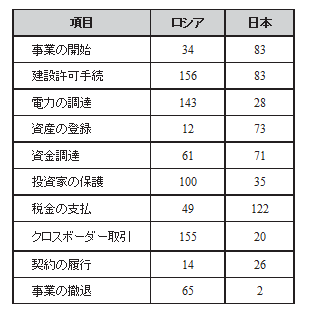

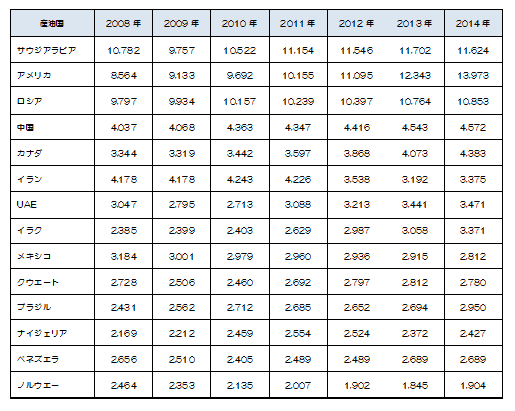

世界銀行と国際金融公社(IFC:International Finance Corporation)が、2014年 10月に「ビジネス環境の現状 2015」を共同で発表しています。このアンケート結果から世界のロシアへの評価を見ていきま す。ロシアは、このランキングの総合順位が 185 の国と地域中 62 位で、この2年間で順位を50も上げており、ビジネス環境改善の取り組みを積極的に続けています。南アフリカは 43位、中国は90位、ブラジルは120位、インドは142位となっており、BRICS の中で南アフリカに次ぐランクです。【ビジネス環境ランキング】 2015年のランキングで、ロシアが総合順位よりも高い順位を記録 した項目には、「事業の開始」「資産の登録」「資金調達」「税金の支払」「契約の履行」の 5 つがあります。

2015年のランキングで、ロシアが総合順位よりも高い順位を記録 した項目には、「事業の開始」「資産の登録」「資金調達」「税金の支払」「契約の履行」の 5 つがあります。 -

金融(株式)市場

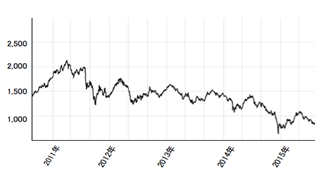

ロシアの証券取引所はモスクワとサンクトペテルブルクにあります。モスクワにはロシア国内の投資家が参加していた国内最大の取引所であるモスクワ銀行間通貨取引所(MICEX:Moscow Interbank Currency Exchange)と、ドル建が可能で主に外国人投資家が参加していたロシア株式取引所(RTS:Russian Trading System)がありましたが、2011 年 6 月にMICEXとRTSは統合され、MICEX-RTS証券取引所が新たに設立されました。同年 1 1 月より統一取引所で取引が開始され、株式、債券、デリバティブ、通貨取引が一カ所で行われることになりました。2013年 2 月時点での上場企業の時価総額は 8,2 7 2 億USドルで世界第20位に位置し、モスクワを国際金融センターとし、世界クラスの金融インフラをロシアに構築するための第一歩を踏み出しましたが、2014年11月時点で5310億USドルと低下しています。次のグラフはロシア株の代表的な指数であるRTS指数の 1 年ごとの推移です。2008年 9 月のリーマンショックとそれに伴う原油価格の 暴落と世界金融危機があり、ロシアの株価は急落しました。その後は回復基調となりましたが、欧州の財政不安など国際的な要因に2014年のロシア経済危機が加わり、2008年の水準までは戻らないまま現在に至っています。【ロシア株価(RTS指数)の推移】 ※ USドル建で算出される時価の総額を加重平均した指数。指数値計算には浮動株が使用され、RTSの取引銘柄で構成される。1995年9月1日の時価総額を100として算出

※ USドル建で算出される時価の総額を加重平均した指数。指数値計算には浮動株が使用され、RTSの取引銘柄で構成される。1995年9月1日の時価総額を100として算出 -

為替レート

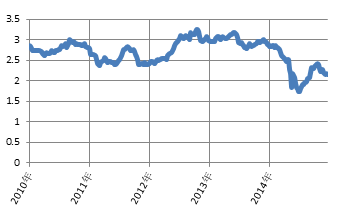

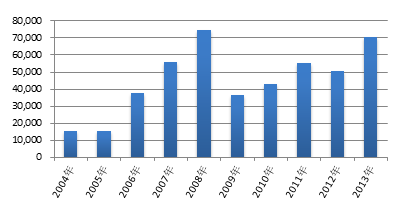

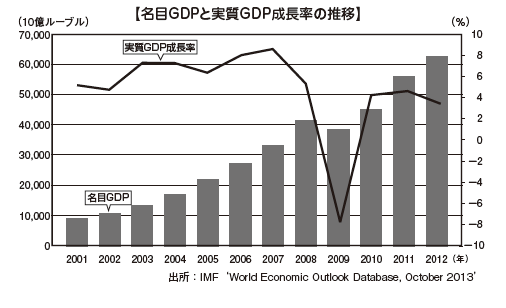

1990年代後半にロシア経済は困窮し財政危機に陥り、さらにアジア通貨危機の影響を受け、ついには1998年にはデフォルト(債務不履行)となり、通貨の信用は失墜し外国資本が一斉に撤退する事態となりました。しかし、1999 ~ 2000年にかけての原油価格の上昇に伴い、石油・天然ガスなどのエネルギー産業が財政の健全化と貿易黒字に大きく貢献して、ロシア経済は急速に回復しました。また、依然として残っていた国内外からのルーブル不信に対して、2005年に「通貨バスケット制」の導入に踏み切りました。これは、欧州との経済的つながりが深いため、USドルだけでなくユーロに対してもルーブルを連動させ為替を安定させる方策です。その後は、国際的な資源需要の逼迫による価格高騰を背景として、世界有数の貿易黒字国として外貨準備高も中国や日本に次いで高い状態を維持しています。【為替レートの推移】(円/1ルーブル) ■ 外国直接投資額対内直接投資は、2008年に世界金融危機の影響を受けて減少に転じるまでは、9年連続で増加し、2 7 0億USドルに達しました。その後、証券投資やその他の投資などは増加しているため国内投資総額は回復しているものの、欧州の財政危機による信用収縮がある中、直接投資は世界金融危機以前のレベルには戻っていません。外国直接投資(FDI:Foreign Direct Investment)の残高(届出ベース)を国別に見ると、迂回投資が多いためキプロスがトップで、資源エネルギー関連が多く最大の輸出国でもあるオランダや、製造業だけでなく自動車修理分野などへの投資が盛んなドイツ、小売・卸売の分野で好調なフランス、中国政府系ファンドによるロシアの石油会社取得や不動産投資に積極的な中国がトップ10に入ってきています。日本は沿海州の大型投資が一段落したのち、自動車などの生産投資が堅調で、2011年、2012年は8位にランクインしています。【直接投資の推移(受理ベース)】(100万USドル)

■ 外国直接投資額対内直接投資は、2008年に世界金融危機の影響を受けて減少に転じるまでは、9年連続で増加し、2 7 0億USドルに達しました。その後、証券投資やその他の投資などは増加しているため国内投資総額は回復しているものの、欧州の財政危機による信用収縮がある中、直接投資は世界金融危機以前のレベルには戻っていません。外国直接投資(FDI:Foreign Direct Investment)の残高(届出ベース)を国別に見ると、迂回投資が多いためキプロスがトップで、資源エネルギー関連が多く最大の輸出国でもあるオランダや、製造業だけでなく自動車修理分野などへの投資が盛んなドイツ、小売・卸売の分野で好調なフランス、中国政府系ファンドによるロシアの石油会社取得や不動産投資に積極的な中国がトップ10に入ってきています。日本は沿海州の大型投資が一段落したのち、自動車などの生産投資が堅調で、2011年、2012年は8位にランクインしています。【直接投資の推移(受理ベース)】(100万USドル)

.png)

-

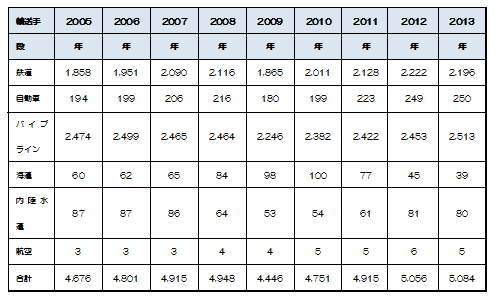

インフラの状況

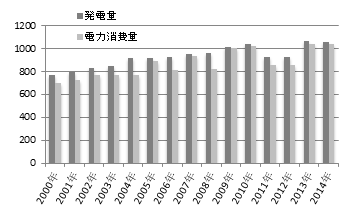

世界経済フォーラムが発表している「世界競争力レポート(The Global Competitiveness Report)2014 - 2015」によると、ロシアのインフラは 1 4 4 カ国中 39 位です。2012年は101位とインフラ整備はかなり遅れていましたが、46 位の中国や 8 7 位のインドに比べかなり進んできています。また、ウ クライナ68 位、カザフスタン 62位など周辺のCIS諸国はまだ低いランクとなっています。旧ソ連時代のインフラの老朽化が激しいことや、ロシア経済の牽引 となる石油パイプライン関連のインフラ整備が優先的に行われてきたことなどもあり、今後は重層的な産業育成とそれに伴う経済成長、さらに生活向上のためのバランスのとれたインフラ整備が課題となっています。■ 輸送インフラ前述の「世界競争力レポート 2014-2015」によると、鉄道だけは 21 位と上位ですが、道路が 124位、空港が 79位、港湾が 81位となっています。ロシアの輸送インフラ事情を見ていく上で念頭においておくべきことがいくつかあります。ロシアは世界一の広大な国土を持つこと、地 政学的な理由から港湾施設の立地が限られる上に不凍港が少ないこと、人口分布が極端に偏っていること、緯度が高く厳冬期に道路や鉄 道などが使用できなくなる地域が多くあること、内陸にある石油・天 然ガスを輸出するためのパイプラインなどの輸送インフラが優先整備 されてきたことなどです。次の表に輸送手段別の貨物輸送量をまとめてみました。輸送重量と 移送距離を掛けて算出したものですので、長距離輸送の特徴がより強く反映されます。ほとんどがパイプラインと鉄道によって輸送されて いることがわかります。自動車輸送や海上輸送は少なく、航空輸送はごくわずかです。自動車輸送はより短い距離で利用されていると考え られます。【ロシア国内の輸送手段別輸送量(貨物)】 [道路]ロシアの道路総延長距離は約 9 6 万㎞で世界 7 位です。ロシアの約 4 5 分の 1 の面積しかない日本は約 1 2 0 万㎞で 6 位です。広大な国土 を持つロシアですが、道路網が全国的に発達しているわけではありま せん。ロシアの中で人口が集中しているのはウラル以西の限られた地 域で、主に中央、北西、南、沿ヴォルガの 4 つの連邦管区です。全人口の約 7 割が集中しているこれらの地域は、比較的道路網が発達しています。また、モスクワやサンクトペテルブルクなどの大都市には、帝政および旧ソ連時代からの都市計画による大通りが整備されています。しかし、中間層の増大に伴う自動車の普及が急速に進んだため、都市交 通事情は悪化しました。大都市圏では自動車専用の環状道路の整備などが行われて改善が図られてきましたが、都市間の整備には課題が残 ります。[鉄道]ロシアの鉄道総延長距離は約 8 万 5,000 ㎞でアメリカに次いで世界 2 位です。帝政時代からシベリア鉄道が敷かれるなど、長い歴史のある鉄道は、ロシアでは伝統的かつ主要な輸送手段です。国営であるロ シア鉄道はロシアにおける最大の独占企業で、世界最大の鉄道会社で す。取扱貨物量は年間 13 億t、輸送人員は約 13 億人になります。現在も貨物では鉄道の利用が圧倒的に多くなっています。設備の老 朽化や新しい運行システムの導入への課題がある一方で、2030年ま でに新たな路線が 1 万 6,0 0 0 ㎞から最大 2 万㎞に及び建設される計画 があります。旅客に関しては、主要都市間や近隣国への高速鉄道の建設計画が注 目されています。モスクワからサンクトペテルブルクやニージニーノ ヴゴロドの間に導入され、2010年にはサンクトペテルブルクと隣国 フィンランドの首都ヘルシンキの間に新型高速鉄道が導入されまし た。2018年のサッカーのワールドカップがロシアの13都市で行われることに決まり、高速鉄道の建設や新型車両の導入が急ピッチで進められるといわれています。[パイプライン]石油・天然ガスを輸出するために最も重要な輸送手段がパイプライ ンです。石油パイプラインの既存のメインルートは大きく分けると 3 つあり ます。1 つは、バルト海の積出し港へのルートです。サンクトペテル ブルク地域にあるプリモルスク港へのルートの他に、ベラルーシ経由 でラトビア、リトアニアの港へのルートがあります。2つ目が、黒海の積出し港へのルートで、こちらもロシア国内のノヴォロシイスクへのルートのほかに、ウクライナのオデッサ港へのルートなどがあります。そして 3つ目がドルージュバ(友好)といわれる旧ソ連のCISや東欧の諸国を経由して欧州へ直接つなぐルートや、トルコなどへつなぐルートです。それぞれが、経由国のパイプライン使用量などをめぐって外交問題になったり、新たなルート選定をめぐっての争奪戦があったりと、常に国際政治を左右する重要なことがらとして注目されています。また、油田の主な開発地域が従来の地域からシベリア地方に広がっていることや、国際需要の変化などもあり、今後は従来のメインルー トに加え、北極圏のムルマンスク周辺からバレンツ海へのルート、東 シベリアから中国へのルート、極東へのルートなど多様さを増し、パ イプラインのユーラシアネットワークとなっていくと予想されます。 天然ガスのパイプラインについても、石油パイプラインと同様に多 地域へのネットワーク化が進んでいますが、海底パイプラインの技術 が確立してより多くのルート選定が可能になったことや、北米を中心 に国際的に産出地の拡大があることなど、石油パイプラインとは異なった要素も加わり、新たな展開を注視していく必要があります。[港湾]広大な国土を持つロシアですが、北側の氷結した海岸を除くと、東西の両端のわずかな地域のみが海に接しています。そのため、港湾があるのは、サンクトペテルブルクなどの北西部、黒海沿岸の南部、日本海やサハリンに位置する極東部の3地域に限られています。北西部サンクトペテルブルク地域の港湾施設は、バルト海につながるフィンランド湾東部に位置し、欧州への玄関口であり、ロシア北西部最大の輸送拠点です。冬は氷結しますが砕氷可能です。サンクトペテルブルク港は大都市圏を背景に輸入貨物の積入れも盛んで、バルトパイプラインの出口であるプリモルスク港や、新設された商用港湾施設であるウスチルガ港なども含めて、ロシア最大の海運拠点となっています。しかし、サンクトペテルブルク港のキャパシティーや通関業務の効率化などの課題もあるといわれています。その他、北極海側のバレンツ海に面したムルマンスク港があります。南部(黒海沿岸)黒海に面したノヴォロシイスクは石油パイプラインの出口港として有名で、ロシア最大の不凍港です。ノヴォロシイスクと2014年冬季オリンピック開催地のソチの間には穀物の積出し港であるトゥワプセ港もあります。極東部日本海に面して、ヴォストーチヌィ港、ナホトカ港、ウラジオストク港などがあり、シベリア鉄道を利用してアジア諸国と欧州の貿易を中継する海運拠点となっています。シベリア鉄道経由の方が海路より輸送日数は短いのですが、コストが高くつくという難点もあります。また、ハバロフスク州にワニノ港、サハリンにホルムスク港がありコンテナ輸送などを扱っています。[空港]ロシアは広大な国土で、かつ首都モスクワがユーラシア大陸の内陸に位置し欧州からもアジアからも遠距離にあるため、航空機は重要な輸送手段です。前述のとおり、ロシアでの貨物輸送は圧倒的に鉄道が多く、航空機はもっぱら旅客が主流となっています。旧ソ連解体以降に、全国の地方航空会社が運営していた空港が次々に閉鎖したため空港数は減少してきましたが、国際空港は再編・新設されて整備が進みつつあります。モスクワには旅客数2,000万人が利用するドモジェドヴォ空港やシェレメーチエヴォ国際空港、サンクトペテルブルクには旅客数850万人のプルコヴォ空港があり、その他にも約160の空港が全国にあります。■ 電力2 0 1 2 年のロシアの種別ごとの発電量は、天然ガスが全体の約 5 割で、さらに石炭、石油を合わせた火力発電が 7割弱、原子力が 22.0%、水力とその他が 9.0% となっています。ロシアは世界有数の天然資 源保有国で、火力発電に必要な天然ガスと石油、石炭のすべてを自国 でまかなえる数少ない国の 1つです。供給量は増加を続けていますが、 それでも需要増大に対して供給量が十分には追いついていない状態が 続いてきました。電力需給の逼迫を改善すべく、新規の発電所建設や送電網の整備 が急ピッチで行われています。しかし、ロシアの自然環境は厳しく 2011年夏の猛暑や 2011年にかけての冬の記録的寒波などの異常気 象も起きています。風雪による送電網の倒壊によるモスクワ周辺州で の大停電、7 5 名の死者が出たロシア最大のサヤノ・シュシェンスコ エ水力発電所の事故など、厳しい自然環境に対する備えに課題が残り ます。旧ソ連時代から引継がれてきた電力関連インフラの老朽化なども深刻な問題で、設備やシステムの更新が急ピッチで行われていま す。【ロシアの電力供給】(10億kWh)

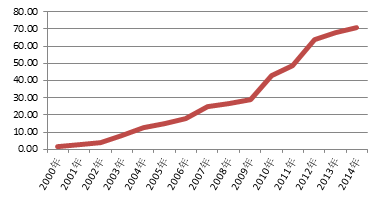

[道路]ロシアの道路総延長距離は約 9 6 万㎞で世界 7 位です。ロシアの約 4 5 分の 1 の面積しかない日本は約 1 2 0 万㎞で 6 位です。広大な国土 を持つロシアですが、道路網が全国的に発達しているわけではありま せん。ロシアの中で人口が集中しているのはウラル以西の限られた地 域で、主に中央、北西、南、沿ヴォルガの 4 つの連邦管区です。全人口の約 7 割が集中しているこれらの地域は、比較的道路網が発達しています。また、モスクワやサンクトペテルブルクなどの大都市には、帝政および旧ソ連時代からの都市計画による大通りが整備されています。しかし、中間層の増大に伴う自動車の普及が急速に進んだため、都市交 通事情は悪化しました。大都市圏では自動車専用の環状道路の整備などが行われて改善が図られてきましたが、都市間の整備には課題が残 ります。[鉄道]ロシアの鉄道総延長距離は約 8 万 5,000 ㎞でアメリカに次いで世界 2 位です。帝政時代からシベリア鉄道が敷かれるなど、長い歴史のある鉄道は、ロシアでは伝統的かつ主要な輸送手段です。国営であるロ シア鉄道はロシアにおける最大の独占企業で、世界最大の鉄道会社で す。取扱貨物量は年間 13 億t、輸送人員は約 13 億人になります。現在も貨物では鉄道の利用が圧倒的に多くなっています。設備の老 朽化や新しい運行システムの導入への課題がある一方で、2030年ま でに新たな路線が 1 万 6,0 0 0 ㎞から最大 2 万㎞に及び建設される計画 があります。旅客に関しては、主要都市間や近隣国への高速鉄道の建設計画が注 目されています。モスクワからサンクトペテルブルクやニージニーノ ヴゴロドの間に導入され、2010年にはサンクトペテルブルクと隣国 フィンランドの首都ヘルシンキの間に新型高速鉄道が導入されまし た。2018年のサッカーのワールドカップがロシアの13都市で行われることに決まり、高速鉄道の建設や新型車両の導入が急ピッチで進められるといわれています。[パイプライン]石油・天然ガスを輸出するために最も重要な輸送手段がパイプライ ンです。石油パイプラインの既存のメインルートは大きく分けると 3 つあり ます。1 つは、バルト海の積出し港へのルートです。サンクトペテル ブルク地域にあるプリモルスク港へのルートの他に、ベラルーシ経由 でラトビア、リトアニアの港へのルートがあります。2つ目が、黒海の積出し港へのルートで、こちらもロシア国内のノヴォロシイスクへのルートのほかに、ウクライナのオデッサ港へのルートなどがあります。そして 3つ目がドルージュバ(友好)といわれる旧ソ連のCISや東欧の諸国を経由して欧州へ直接つなぐルートや、トルコなどへつなぐルートです。それぞれが、経由国のパイプライン使用量などをめぐって外交問題になったり、新たなルート選定をめぐっての争奪戦があったりと、常に国際政治を左右する重要なことがらとして注目されています。また、油田の主な開発地域が従来の地域からシベリア地方に広がっていることや、国際需要の変化などもあり、今後は従来のメインルー トに加え、北極圏のムルマンスク周辺からバレンツ海へのルート、東 シベリアから中国へのルート、極東へのルートなど多様さを増し、パ イプラインのユーラシアネットワークとなっていくと予想されます。 天然ガスのパイプラインについても、石油パイプラインと同様に多 地域へのネットワーク化が進んでいますが、海底パイプラインの技術 が確立してより多くのルート選定が可能になったことや、北米を中心 に国際的に産出地の拡大があることなど、石油パイプラインとは異なった要素も加わり、新たな展開を注視していく必要があります。[港湾]広大な国土を持つロシアですが、北側の氷結した海岸を除くと、東西の両端のわずかな地域のみが海に接しています。そのため、港湾があるのは、サンクトペテルブルクなどの北西部、黒海沿岸の南部、日本海やサハリンに位置する極東部の3地域に限られています。北西部サンクトペテルブルク地域の港湾施設は、バルト海につながるフィンランド湾東部に位置し、欧州への玄関口であり、ロシア北西部最大の輸送拠点です。冬は氷結しますが砕氷可能です。サンクトペテルブルク港は大都市圏を背景に輸入貨物の積入れも盛んで、バルトパイプラインの出口であるプリモルスク港や、新設された商用港湾施設であるウスチルガ港なども含めて、ロシア最大の海運拠点となっています。しかし、サンクトペテルブルク港のキャパシティーや通関業務の効率化などの課題もあるといわれています。その他、北極海側のバレンツ海に面したムルマンスク港があります。南部(黒海沿岸)黒海に面したノヴォロシイスクは石油パイプラインの出口港として有名で、ロシア最大の不凍港です。ノヴォロシイスクと2014年冬季オリンピック開催地のソチの間には穀物の積出し港であるトゥワプセ港もあります。極東部日本海に面して、ヴォストーチヌィ港、ナホトカ港、ウラジオストク港などがあり、シベリア鉄道を利用してアジア諸国と欧州の貿易を中継する海運拠点となっています。シベリア鉄道経由の方が海路より輸送日数は短いのですが、コストが高くつくという難点もあります。また、ハバロフスク州にワニノ港、サハリンにホルムスク港がありコンテナ輸送などを扱っています。[空港]ロシアは広大な国土で、かつ首都モスクワがユーラシア大陸の内陸に位置し欧州からもアジアからも遠距離にあるため、航空機は重要な輸送手段です。前述のとおり、ロシアでの貨物輸送は圧倒的に鉄道が多く、航空機はもっぱら旅客が主流となっています。旧ソ連解体以降に、全国の地方航空会社が運営していた空港が次々に閉鎖したため空港数は減少してきましたが、国際空港は再編・新設されて整備が進みつつあります。モスクワには旅客数2,000万人が利用するドモジェドヴォ空港やシェレメーチエヴォ国際空港、サンクトペテルブルクには旅客数850万人のプルコヴォ空港があり、その他にも約160の空港が全国にあります。■ 電力2 0 1 2 年のロシアの種別ごとの発電量は、天然ガスが全体の約 5 割で、さらに石炭、石油を合わせた火力発電が 7割弱、原子力が 22.0%、水力とその他が 9.0% となっています。ロシアは世界有数の天然資 源保有国で、火力発電に必要な天然ガスと石油、石炭のすべてを自国 でまかなえる数少ない国の 1つです。供給量は増加を続けていますが、 それでも需要増大に対して供給量が十分には追いついていない状態が 続いてきました。電力需給の逼迫を改善すべく、新規の発電所建設や送電網の整備 が急ピッチで行われています。しかし、ロシアの自然環境は厳しく 2011年夏の猛暑や 2011年にかけての冬の記録的寒波などの異常気 象も起きています。風雪による送電網の倒壊によるモスクワ周辺州で の大停電、7 5 名の死者が出たロシア最大のサヤノ・シュシェンスコ エ水力発電所の事故など、厳しい自然環境に対する備えに課題が残り ます。旧ソ連時代から引継がれてきた電力関連インフラの老朽化なども深刻な問題で、設備やシステムの更新が急ピッチで行われていま す。【ロシアの電力供給】(10億kWh) ■ 通信ロシアのインターネットの普及率は 2 1 世紀に入ってから急速に上 昇し、2014年現在で 70.52% となっています。ブロードバンド普及率も 1 6.6% と比較的高く、携帯電話加入者数は既に約 2 億(人口普及率 152.8%)以上を推移しています。地上波 放送は、国営放送の 2 局が人口の 9 9% をカバーしており、その他に も国内資本、外資の民間放送があります。2 0 0 7 年に情報社会発展戦略がロシア政府によって策定され、デジ タルテレビの普及は 2 0 1 5 年に 9 9%、ブロードバンドの世帯普及率 は 2 0 2 0 年に 8 0%、すべての行政サービスの電子化を 2 0 1 4 年まで に達成するとしていました。これは、通信・放送インフラ整備とともに、IT産業の国際競争力確保を明確に打出したものです。【インターネット普及率】(%)

■ 通信ロシアのインターネットの普及率は 2 1 世紀に入ってから急速に上 昇し、2014年現在で 70.52% となっています。ブロードバンド普及率も 1 6.6% と比較的高く、携帯電話加入者数は既に約 2 億(人口普及率 152.8%)以上を推移しています。地上波 放送は、国営放送の 2 局が人口の 9 9% をカバーしており、その他に も国内資本、外資の民間放送があります。2 0 0 7 年に情報社会発展戦略がロシア政府によって策定され、デジ タルテレビの普及は 2 0 1 5 年に 9 9%、ブロードバンドの世帯普及率 は 2 0 2 0 年に 8 0%、すべての行政サービスの電子化を 2 0 1 4 年まで に達成するとしていました。これは、通信・放送インフラ整備とともに、IT産業の国際競争力確保を明確に打出したものです。【インターネット普及率】(%)

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)