English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

ロシア

2 章 投資環境

-

-

経済動向

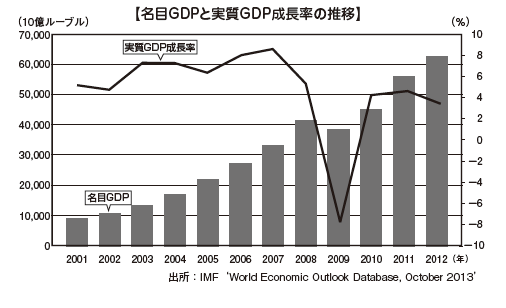

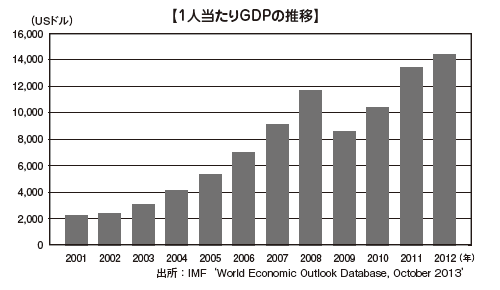

ロシアは、ブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)、南アフリカ(South Africa)の頭文字を合わせた五カ国の総称である新興国群BRICSの一角を担っており、GDPは世界8位で、中国(2位)、ブラジル(7位)、インド(10位)、南アフリカ(29位)とともに世界の上位を占める新興国の1つです。国連常任理事国およびサミット(先進国首脳会議)のメンバーであり、国際的に大きな影響力のある軍事大国です。また、豊富な地下資源を保有する資源大国でもあります。ソビエト連邦崩壊後の資本主義体制への急激な移行に伴う混乱を経て、強力な政治力とエネルギー外交を展開しつつ、急成長を遂げてきました。■ GDPと経済成長率の推移2009年には世界金融危機の影響でマイナス成長となりましたが、2009年を除くここ10年間は実質GDP成長率が3 ~ 8%台であり、急速な経済成長を遂げています。1990年代には、資本主義体制への移行に伴う混乱と、1998年のロシア通貨危機・財政危機があり、ロシア経済は不安定な状況にありました。しかし、その後、政府が積極的にルーブルの安定化を図ってきたことや、石油や天然ガスなどの国際需要が逼迫し価格が高騰するなど、ロシアにとってのプラス要因もあり、高成長を続けています。また、この10年間に1人当たりのGDPも約7倍にまで伸び、1万USドルを超えるようになりました。

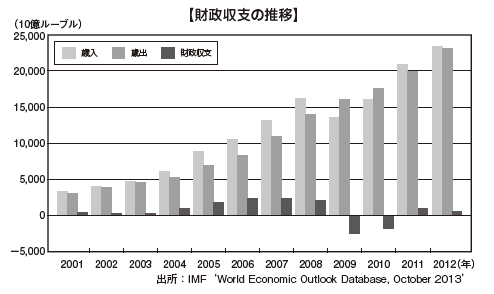

■ 国家財政の推移ロシア経済は原油価格に大きく左右されるため、ロシアの国家財政も原油価格に大きく左右されます。1998年のロシア通貨危機当時は原油価格が低く、ロシア政府は深刻な赤字財政に陥りましたが、その後の原油価格の上昇とともに経済は上向き、石油関連の歳入が潤沢になりました。その結果、財政も黒字に転じるようになり、2007年には過去最高の黒字となりました。しかし、世界金融危機とともに2008年に原油が暴落し、翌年の歳入は激減しました。さらに、急激に冷え込んだロシア経済に対する景気対策としての財政出動により、巨額の財政赤字に陥りました。ただし、ロシア財政の特徴として、原油価格の変動リスクに備えた準備金があり、原油高であった2007年までに積上げられてきた準備金を取り崩しながら、金融危機以降の財政健全化を図っている状態です。

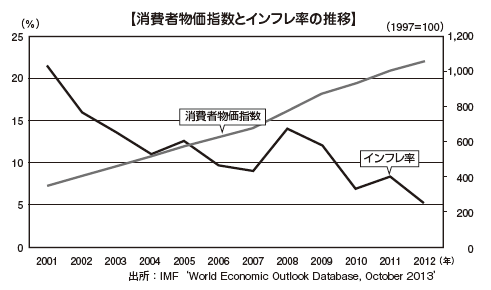

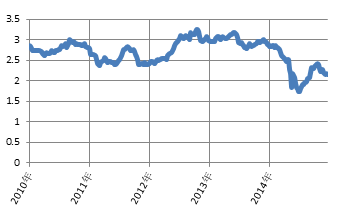

■ 国家財政の推移ロシア経済は原油価格に大きく左右されるため、ロシアの国家財政も原油価格に大きく左右されます。1998年のロシア通貨危機当時は原油価格が低く、ロシア政府は深刻な赤字財政に陥りましたが、その後の原油価格の上昇とともに経済は上向き、石油関連の歳入が潤沢になりました。その結果、財政も黒字に転じるようになり、2007年には過去最高の黒字となりました。しかし、世界金融危機とともに2008年に原油が暴落し、翌年の歳入は激減しました。さらに、急激に冷え込んだロシア経済に対する景気対策としての財政出動により、巨額の財政赤字に陥りました。ただし、ロシア財政の特徴として、原油価格の変動リスクに備えた準備金があり、原油高であった2007年までに積上げられてきた準備金を取り崩しながら、金融危機以降の財政健全化を図っている状態です。 ■ インフレ-ション次のグラフはロシアのインフレ率の推移です。このグラフにはありませんが、ロシアは1990年代に年率にして数百パーセントというハイパーインフレを経験してきました。しかし、その後は金融政策当局による通貨・信用政策が功を奏し、2002年以降のインフレ率は10%前後で推移し、2010年以降は一桁台となっています。

■ インフレ-ション次のグラフはロシアのインフレ率の推移です。このグラフにはありませんが、ロシアは1990年代に年率にして数百パーセントというハイパーインフレを経験してきました。しかし、その後は金融政策当局による通貨・信用政策が功を奏し、2002年以降のインフレ率は10%前後で推移し、2010年以降は一桁台となっています。

-

貿易

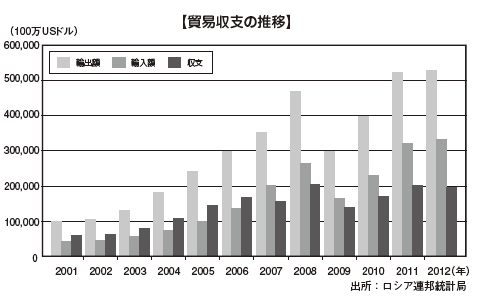

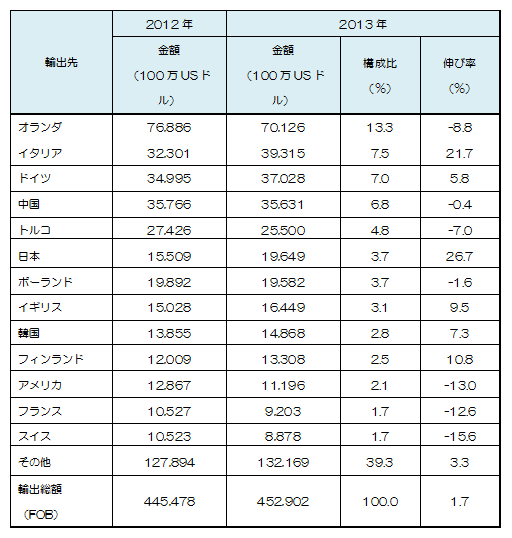

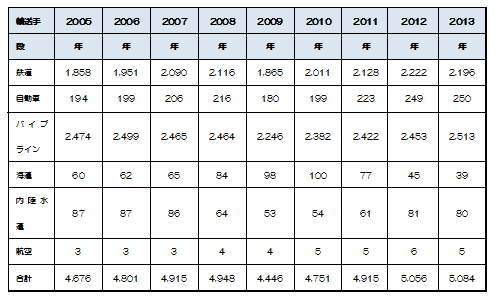

石油や天然ガスに依存するロシアの貿易は、1990年代後半には原油価格の下落とともに低迷していましたが、21世紀に入り原油高を背景として輸出が急速に伸びました。輸出額は2001年からの10年間で約4倍にもなっています。輸入も伸びていますが、この10年、常に輸出が輸入を上回り、貿易収支は黒字が続いています。2009年には世界金融危機とその後の原油価格暴落の影響により輸出入額ともに落ち込みましたが、その後は回復基調に転じ、2012年には輸出入額ともに過去最高となりました。2011年12月に行われた世界貿易機関(WTO)閣僚会議でロシアの加盟が承認され、国内批准手続を経て、2012年8月22日に正式に加盟しました。その結果、さらに自由市場に足を踏み入れることになり、国外からの資本と技術の積極的な取組、国内産業の育成と産業構造の重層化、貿易産品の多様化などの課題に向けて新たなフェーズに突入するものと思われます。 ■ 国別・地域別の輸出ロシアの輸出先の主な国々を見ると、オランダ(1 位)、イタリア(2 位)、ドイツ(3 位)、などの西欧諸国と、トルコ(5 位)、ポーランド(7 位)など隣接した国も上位を占めていることがわかります。この背景には、広大な国土を持ちながらも北側を氷の海に囲まれ、限られた不凍港からしか海上輸送ができないという、ロシアの地政学的特徴があります。主要輸出産品である石油・天然ガスの生産地が、西シベリアや欧州・コーカサス寄りに比較的多くあり、陸上パイプラインを通して隣国や欧州に向けて大量に輸出しているという特徴もあります。日本は9位となっており、「サハリン2」問題で後退した極東の天然ガス事情の動向なども注目されるところです。【主要輸出相手国別金額および比率】

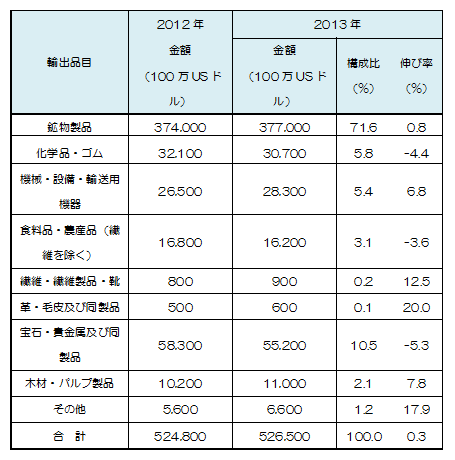

■ 国別・地域別の輸出ロシアの輸出先の主な国々を見ると、オランダ(1 位)、イタリア(2 位)、ドイツ(3 位)、などの西欧諸国と、トルコ(5 位)、ポーランド(7 位)など隣接した国も上位を占めていることがわかります。この背景には、広大な国土を持ちながらも北側を氷の海に囲まれ、限られた不凍港からしか海上輸送ができないという、ロシアの地政学的特徴があります。主要輸出産品である石油・天然ガスの生産地が、西シベリアや欧州・コーカサス寄りに比較的多くあり、陸上パイプラインを通して隣国や欧州に向けて大量に輸出しているという特徴もあります。日本は9位となっており、「サハリン2」問題で後退した極東の天然ガス事情の動向なども注目されるところです。【主要輸出相手国別金額および比率】 ■ 品目別の輸出次の表は、品目別に輸出額とその割合をまとめたものです。表のとおり、石油や天然ガスといった燃料・エネルギー製品がロシアの全輸出額の7割以上を占めています。そのため、輸出額が原油価格に左右される産油国的な貿易構造にあります。2008年は原油が1バレル100USドルまで上昇しましたが、同年9月に起きたリーマンショックを機に暴落、それとともにロシアの輸出額は大幅に減少しました。多様な輸出品目を持つ他のBRICS各国が金融危機による落込から比較的早めに脱したのに対して、ロシア経済は回復しつつあるものの足取は鈍く、資源マーケットに依存せざるを得ないロシアの貿易の構造的課題が明確になった局面でもありました。【品目別輸出金額および比率】

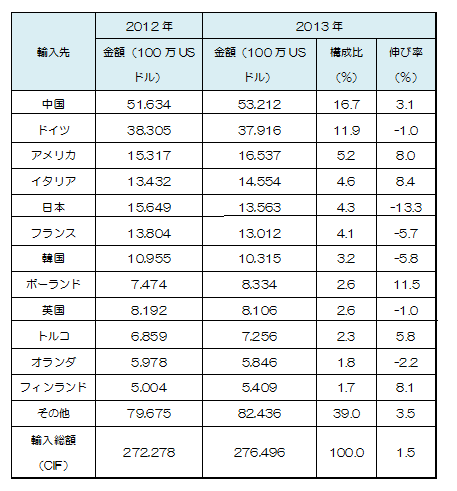

■ 品目別の輸出次の表は、品目別に輸出額とその割合をまとめたものです。表のとおり、石油や天然ガスといった燃料・エネルギー製品がロシアの全輸出額の7割以上を占めています。そのため、輸出額が原油価格に左右される産油国的な貿易構造にあります。2008年は原油が1バレル100USドルまで上昇しましたが、同年9月に起きたリーマンショックを機に暴落、それとともにロシアの輸出額は大幅に減少しました。多様な輸出品目を持つ他のBRICS各国が金融危機による落込から比較的早めに脱したのに対して、ロシア経済は回復しつつあるものの足取は鈍く、資源マーケットに依存せざるを得ないロシアの貿易の構造的課題が明確になった局面でもありました。【品目別輸出金額および比率】 ■ 国別・地域別の輸入次の表は、ロシアの輸入額を国別にまとめたものです。2013 年に は 1 位の中国が 532 億USドル、2 位のドイツが 379 億USドル、3 位 のアメリカが 165億USドル、4 位がイタリア、5 位が日本となっています。従来から欧州と旧ソ連の国々が上位を占めていましたが、中国からの輸入額が年々増加し、2008年にドイツを抜いてトップになって以降、中国が引続き1 位となっています。2 0 1 2 年 9 月にロシアは初めてのAPEC議長国としてウラジオスト クで首脳会談を主催しました。伝統的に欧州とのつながりが深く、 多 くの産品を輸入してきましたが、中国の台頭と、欧州の財政危機をきっかけとして、アジア太平洋地域市場との関係を強化する狙いがある と見られています。【主要輸入相手国別金額および比率】

■ 国別・地域別の輸入次の表は、ロシアの輸入額を国別にまとめたものです。2013 年に は 1 位の中国が 532 億USドル、2 位のドイツが 379 億USドル、3 位 のアメリカが 165億USドル、4 位がイタリア、5 位が日本となっています。従来から欧州と旧ソ連の国々が上位を占めていましたが、中国からの輸入額が年々増加し、2008年にドイツを抜いてトップになって以降、中国が引続き1 位となっています。2 0 1 2 年 9 月にロシアは初めてのAPEC議長国としてウラジオスト クで首脳会談を主催しました。伝統的に欧州とのつながりが深く、 多 くの産品を輸入してきましたが、中国の台頭と、欧州の財政危機をきっかけとして、アジア太平洋地域市場との関係を強化する狙いがある と見られています。【主要輸入相手国別金額および比率】 ■ 品目別の輸入次の表は、品目別に輸入額とその割合をまとめたものです。自動車や家電製品などの機械・設備・輸送用機器が、全体の48.6% と大きな比率を占めます。輸出の約 7 割が石油・天然ガスなどの一次産品を占めているのとは対照的に、輸入の多くが工業製品などの完成品が多いという輸出入バランスとなっています。この背景には、石油・天然ガスの輸出にひっぱられる形での内需の 急速な拡大があり、中日米欧などからの機械・設備・輸送用機器の輸入の増加要因となっています。また、食料品などの輸入が 13.6%ある点も他のBRICS諸国とは異なる点です。【品目別輸入金額および比率】

■ 品目別の輸入次の表は、品目別に輸入額とその割合をまとめたものです。自動車や家電製品などの機械・設備・輸送用機器が、全体の48.6% と大きな比率を占めます。輸出の約 7 割が石油・天然ガスなどの一次産品を占めているのとは対照的に、輸入の多くが工業製品などの完成品が多いという輸出入バランスとなっています。この背景には、石油・天然ガスの輸出にひっぱられる形での内需の 急速な拡大があり、中日米欧などからの機械・設備・輸送用機器の輸入の増加要因となっています。また、食料品などの輸入が 13.6%ある点も他のBRICS諸国とは異なる点です。【品目別輸入金額および比率】

-

産業別動向

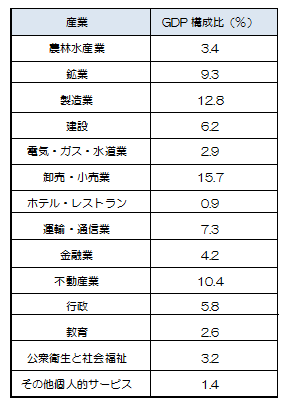

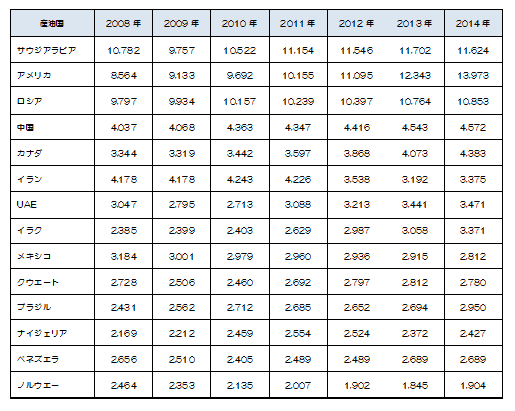

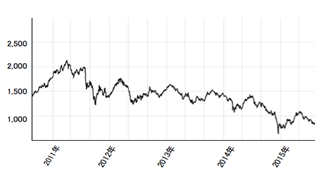

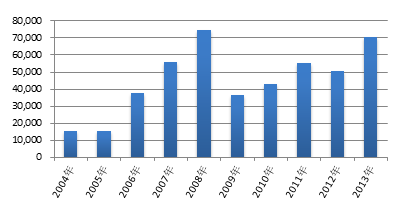

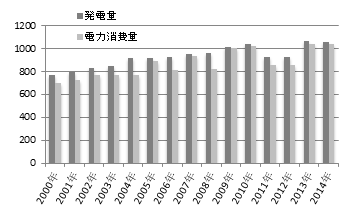

■ ロシアの産業構造ロシアの産業構造は、石油・天然ガスなどの鉱業・エネルギー産業が強力に経済を牽引し、貿易と財政に大きく貢献しています。その一方で、国内産業の国際競争力は乏しく、産業構造の変革のためにロシア政府はさまざまな方策を講じていますが、まだその結果が十分に現れているわけではなく、他のBRICS諸国に比べると遅れをとっているといえます。産業別GDPを見ると、第三次産業(卸売・小売業、不動産業、運輸・通信業など)が最も大きく6割強、次いで鉱業を除く製造業・建設など第二次産業は2割強となっています。石油・天然ガスなどの鉱業については、GDP構成比では1割弱に過ぎません。また、産業別の就業者数でもほぼ同様の傾向で、石油・天然ガスなどの鉱業の就業者数が少ないことがわかります。【産業別 GDP 構成比(2013年)】 ■ 鉱業・エネルギー[石油・天然ガス]ロシアはエネルギー資源大国で、石油・天然ガスといった化石燃料 の確認埋蔵量、生産量ともに世界トップクラスです。石油の生産量は 2 0 0 9 年に一時的にサウジアラビアを抜いて世界 1 位になり、その後 もサウジアラビアとアメリカに並んでトップ 3 を維持しています。2014年の天然ガスの生産量は、アメリカが 7,282億㎥(Billion cubic meters)でトップ、ロシアが 5,787億㎥で 2 位、埋蔵量は世 界全体の 16.8%(31兆 3,000億㎥)を占め 2位です。採掘技術の進歩によるシェールガスなど非在来型のガス採掘が可能になり、世界的 に埋蔵量が急増している状況ですが、依然として世界最大級の天然ガ ス埋蔵国であることに変わりありません。こうした豊富な資源を最大限に国益に活かすため、プーチン政権の 2 期目に国家管理による石油業界の大型再編が行われ、1 9 9 9 年には 巨大石油会社であったユーコスが解体され、その後はロスネフチやガ スプロムといった政府系企業を軸に石油・天然ガスの垂直型統合により国益に直結した業界に変貌を遂げました。その後は、国際的な資源需要の逼迫に伴う価格の高騰を背景にロシ アのエネルギー産業は急成長を遂げ、新たな油田・ガス田の開発が相次いでいます。こうした新たな資源は、国際エネルギー戦略上の外交 カードとなっており、いくつもの巨大プロジェクトの国際的な争奪戦 や駆引きが注目されています。一方で、アメリカでのシェールガス・オイルの生産開始に伴い、ロ シアの天然ガスの 3 割を購入してきたEUが、ロシアへのエネルギー 依存度を下げる動きを見せるなど、国際エネルギーのバランスが変わりつつあり、今後の動向が注目されるところです。【主な産油国の原油生産量の推移】

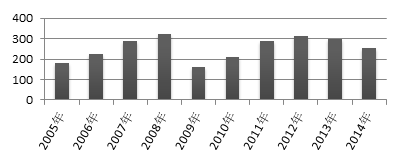

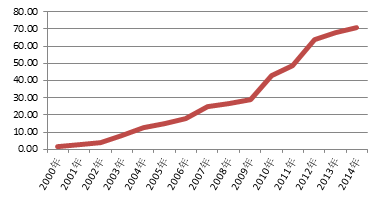

■ 鉱業・エネルギー[石油・天然ガス]ロシアはエネルギー資源大国で、石油・天然ガスといった化石燃料 の確認埋蔵量、生産量ともに世界トップクラスです。石油の生産量は 2 0 0 9 年に一時的にサウジアラビアを抜いて世界 1 位になり、その後 もサウジアラビアとアメリカに並んでトップ 3 を維持しています。2014年の天然ガスの生産量は、アメリカが 7,282億㎥(Billion cubic meters)でトップ、ロシアが 5,787億㎥で 2 位、埋蔵量は世 界全体の 16.8%(31兆 3,000億㎥)を占め 2位です。採掘技術の進歩によるシェールガスなど非在来型のガス採掘が可能になり、世界的 に埋蔵量が急増している状況ですが、依然として世界最大級の天然ガ ス埋蔵国であることに変わりありません。こうした豊富な資源を最大限に国益に活かすため、プーチン政権の 2 期目に国家管理による石油業界の大型再編が行われ、1 9 9 9 年には 巨大石油会社であったユーコスが解体され、その後はロスネフチやガ スプロムといった政府系企業を軸に石油・天然ガスの垂直型統合により国益に直結した業界に変貌を遂げました。その後は、国際的な資源需要の逼迫に伴う価格の高騰を背景にロシ アのエネルギー産業は急成長を遂げ、新たな油田・ガス田の開発が相次いでいます。こうした新たな資源は、国際エネルギー戦略上の外交 カードとなっており、いくつもの巨大プロジェクトの国際的な争奪戦 や駆引きが注目されています。一方で、アメリカでのシェールガス・オイルの生産開始に伴い、ロ シアの天然ガスの 3 割を購入してきたEUが、ロシアへのエネルギー 依存度を下げる動きを見せるなど、国際エネルギーのバランスが変わりつつあり、今後の動向が注目されるところです。【主な産油国の原油生産量の推移】 ■ 製造業[自動車産業]ロシアの自動車業界は、従来から一定の量産体制はとれていたもの の、生産性が著しく低く、日本車や欧米車に比べて大幅に低価格車で あることにより成り立っていました。しかし、資源輸出の好況にひっぱられる形で経済が急成長したこと で内需が拡大し中間層が厚くなりました。国際自動車工業連合会によるとロシアの自動車販売台数は中国、アメリカ、日本、ブラジル、ドイツ、インド、英国に次いで世界 8 位(2014 年)、生産台数は 10位(2014年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2 0 0 9 年に落込みましたが、その後は順調に回復しており、今後も市 場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が 続いています。国内最大のメーカー AvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然 として苦しい状況にあります。また、低価格帯の国産車に並んで海外 からの中古車の輸入が多いこともロシアの自動車市場の特徴です。フォードが 2 0 0 2 年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数 多くの海外メーカーが進出(または計画中)しているのに対し、苦境 の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。 国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題 といわれています。日本、ブラジル、インド、ドイツに次いで世界7位(2012年)、生産年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2009年に落込みましたが、その後は順調に回復しており、今後も市場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が続いています。国内最大のメーカーAvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然として苦しい状況にあります。また、低価格帯の国産車に並んで海外からの中古車の輸入が多いこともロシアの自動車市場の特徴です。フォードが2002年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数多くの海外メーカーが進出(または計画中)しているのに対し、苦境の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題といわれています。【ロシアの自動車販売台数推移】(万台)

■ 製造業[自動車産業]ロシアの自動車業界は、従来から一定の量産体制はとれていたもの の、生産性が著しく低く、日本車や欧米車に比べて大幅に低価格車で あることにより成り立っていました。しかし、資源輸出の好況にひっぱられる形で経済が急成長したこと で内需が拡大し中間層が厚くなりました。国際自動車工業連合会によるとロシアの自動車販売台数は中国、アメリカ、日本、ブラジル、ドイツ、インド、英国に次いで世界 8 位(2014 年)、生産台数は 10位(2014年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2 0 0 9 年に落込みましたが、その後は順調に回復しており、今後も市 場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が 続いています。国内最大のメーカー AvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然 として苦しい状況にあります。また、低価格帯の国産車に並んで海外 からの中古車の輸入が多いこともロシアの自動車市場の特徴です。フォードが 2 0 0 2 年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数 多くの海外メーカーが進出(または計画中)しているのに対し、苦境 の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。 国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題 といわれています。日本、ブラジル、インド、ドイツに次いで世界7位(2012年)、生産年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2009年に落込みましたが、その後は順調に回復しており、今後も市場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が続いています。国内最大のメーカーAvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然として苦しい状況にあります。また、低価格帯の国産車に並んで海外からの中古車の輸入が多いこともロシアの自動車市場の特徴です。フォードが2002年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数多くの海外メーカーが進出(または計画中)しているのに対し、苦境の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題といわれています。【ロシアの自動車販売台数推移】(万台) [鉄鋼業]ロシアは欧州最大の鉄鉱石の生産国であり、また粗鋼生産量は中国、アメリカ、日本、インドに次いで世界 5 位(2013 年)となっており、鉄鋼業はロシアの重要な産業の 1 つです。粗鋼生産量は、ソビエト連邦崩壊後の激減、価格競争力を背景とし た国際市場での好転、ルーブル高による不調など、国内外のさまざま な要因によりアップダウンを繰返してきましたが、2002年に 6,000万トンに回復し、その後は堅調に推移しています。この数年の経済成長基調の中、ロシアの鉄鋼業は設備投資が活発となっています。特に外資系自動車メーカーの進出に対応する自動車鋼 板の国内生産や、海底パイプライン用の鋼管など、新たな国内需要を見込んでの設備投資が活発で、今後はさらなる発展が期待されるところです。

[鉄鋼業]ロシアは欧州最大の鉄鉱石の生産国であり、また粗鋼生産量は中国、アメリカ、日本、インドに次いで世界 5 位(2013 年)となっており、鉄鋼業はロシアの重要な産業の 1 つです。粗鋼生産量は、ソビエト連邦崩壊後の激減、価格競争力を背景とし た国際市場での好転、ルーブル高による不調など、国内外のさまざま な要因によりアップダウンを繰返してきましたが、2002年に 6,000万トンに回復し、その後は堅調に推移しています。この数年の経済成長基調の中、ロシアの鉄鋼業は設備投資が活発となっています。特に外資系自動車メーカーの進出に対応する自動車鋼 板の国内生産や、海底パイプライン用の鋼管など、新たな国内需要を見込んでの設備投資が活発で、今後はさらなる発展が期待されるところです。

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)