English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

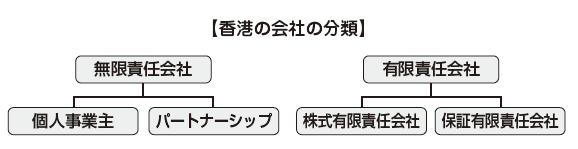

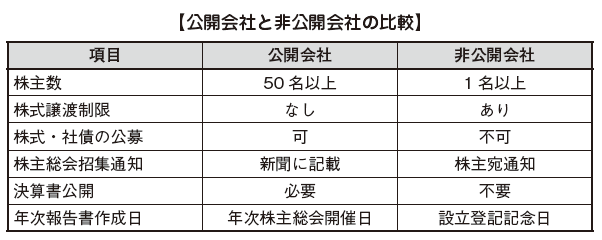

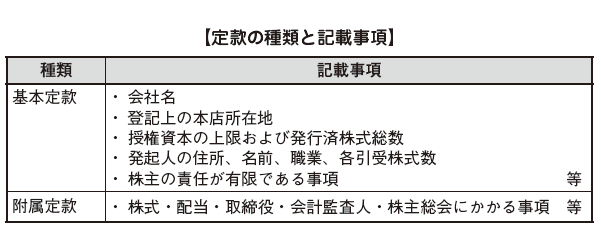

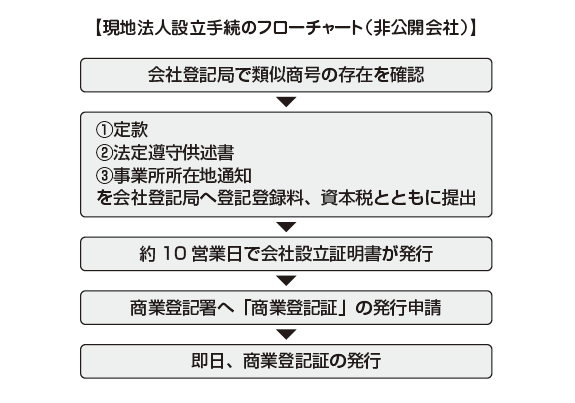

香港

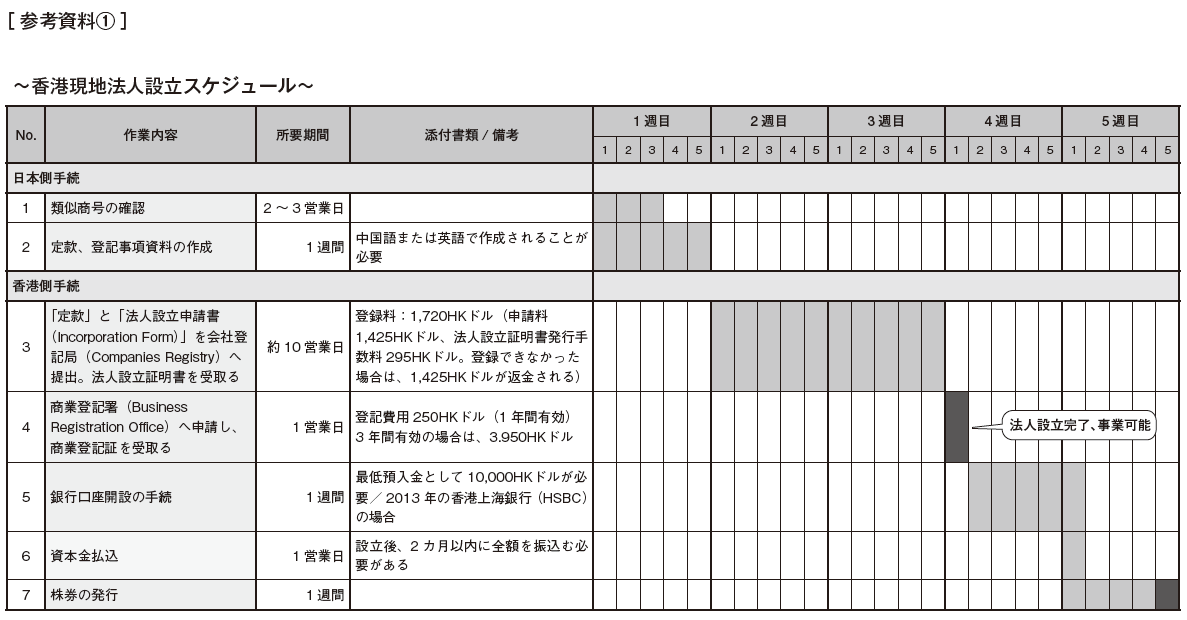

1 章 地域統括会社の作り方

-

-

シンガポール・香港における地域統括機能

地域統括会社とは、さまざまな国に拠点を持つ企業が、世界をいくつかのエリアに分け、エリア単位で戦略の立案・遂行を行うために設置する地域本社のことです。地域統括会社は以下の2種類の形態に分かれます。

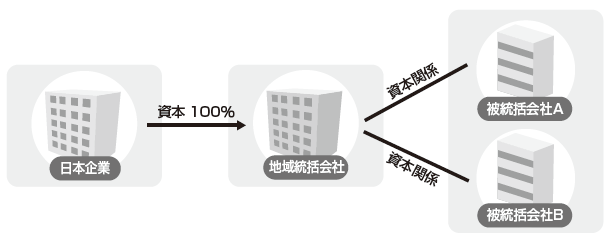

1 実質的な資本関係がある親会社として設置(統括エリア内各国のグループ内企業「被統括会社」へ出資)このケースは、地域統括会社が被統括会社の親会社として、業務の管理はもちろんのこと、資金の決済拠点としての機能を持たせる目的があります。

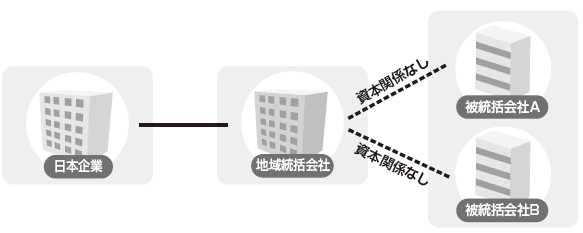

2 実質的な資本関係はない親会社として設置(統括エリア内各国のグループ内企業の業務上の統括機能を有する)このケースは、地域統括会社と被統括会社の間には資本関係がなく、単純に業務等の管理をすることを目的としています。また、日本企業と地域統括会社の関係については、上記1のケースと同様に資本関係のある場合と、他社に被統括会社の業務等の管理を委託する場合(日本企業と地域統括会社の間に資本関係はない)が考えられます。

現在、アジア域内の多くの投資プロジェクトは、日本を介さない域内完結型へと急速に変化しています。日本を経由しないことで、現場により近い地域本部に集約した資金を現地で決裁するなど速やかな対応が可能になり、スムーズに再投資を行うことができるようになります。アジア地域での熾烈な競合を勝ち抜くためには、当該スキームによるビジネスモデルが不可欠となりつつあります。

■統括拠点の活用方法統括機能の他、シンガポールや香港に拠点を設置することで、「投資持株会社として利用できる」「三国間貿易(オフショア貿易)活動の拠点として利用できる」などのメリットも得られます。

[持株会社としての統括拠点]本来、投資持株会社とは、他の会社の株式を所有することによって、その事業活動を自社の管理下に置き、実質的に支配する会社を指します。ただし、この場合はシンガポールや香港以外の国に日本から投資する際に発生する通関や税務リスクを避けるための会社という意味合いを持ちます。

[三国間貿易(オフショア貿易)活動の拠点]三国間貿易(オフショア貿易)とは、実際に貨物は当地を経由させずに、書類や決済のみを当地経由で行う貿易のことをいいます。シンガポールや香港では、オフショア利益については課税されません。移転価格の書類を正しく作成し、オフショアルールに沿って適切に運営していれば、シンガポールや香港の会社で収益に課税されることなく入金を受けることが可能となります。 -

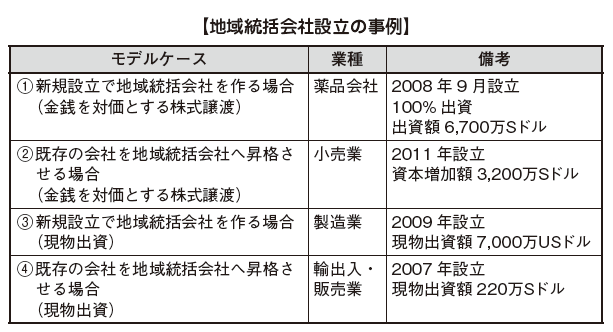

地域統括会社設立のモデルケース

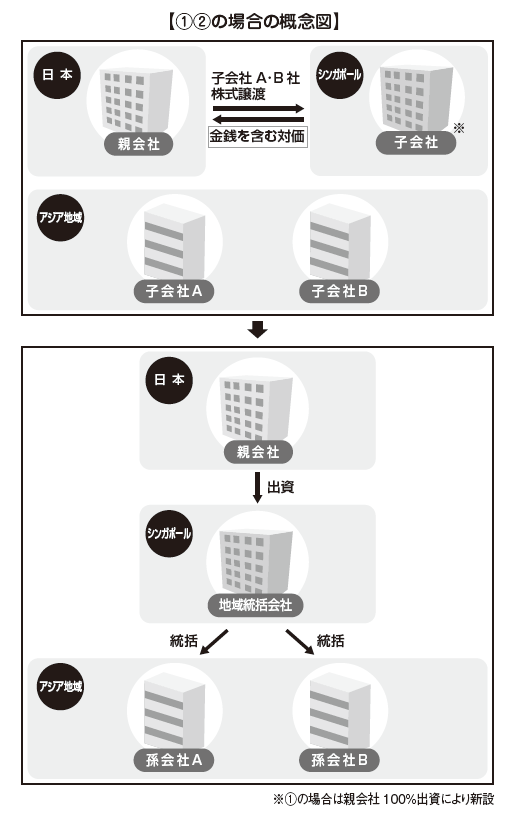

実際に地域統括会社を設立する場合にどのような方法があるのかを検討していきます。便宜上、シンガポールに地域統括拠点を置くと仮定して、実例をもとに「金銭を対価とする株式譲渡による方法」と「現物出資をする方法」の2つの方法を解説していきます。 ■金銭出資(金銭を対価とする株式譲渡による方法)金銭出資とは株式譲渡の対価として金銭を支払う方法のことをいいます。この方法を利用し、シンガポールに地域統括会社を設立するスキームは、「新規設立で地域統括会社を作る場合」と「既存の会社を地域統括会社へ昇格させる場合」の2つに大別されます。上表にある、ケース①、ケース②の詳細については次のとおりです。[モデルケース①]…新規設立で地域統括会社を作る場合ケース①の薬品会社は2008年に、アジア地域における販売統括会社として、シンガポールに親会社100%出資による子会社を設立しました。シンガポールの販売統括会社がアジア5カ国(台湾、タイ、フィリピン、インドネシア、中国)の販売子会社を統括管理することで、アジア地域におけるさらなるマーケットシェア拡大と、新規市場への進出、プレゼンス向上を狙った戦略です。新規設立の場合、シンガポールの子会社には現金がありませんので、親会社は金銭出資を行った後、株式譲渡することで、シンガポールの資金を吸い上げる形となります。[モデルケース②]…既存の会社を地域統括会社へ昇格させる場合ケース②の小売業の会社は2011年、シンガポールにある既存子会社を地域統括会社に昇格させるために、タイ、ミャンマー、シンガポールに所在する子会社の株式取得を目的に増資しました。シンガポール子会社に日本親会社が保有する各国子会社の株式を譲渡する形となります。つまり日本親会社が既存のシンガポール子会社に外国子会社株式を譲渡し、その対価として金銭を支払うことにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。

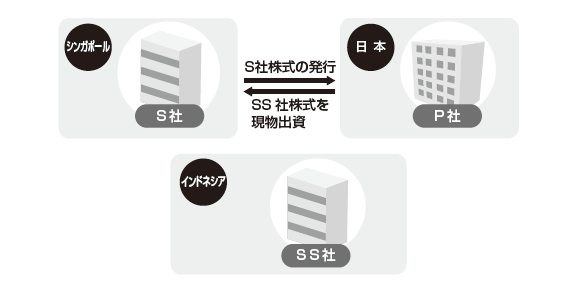

■金銭出資(金銭を対価とする株式譲渡による方法)金銭出資とは株式譲渡の対価として金銭を支払う方法のことをいいます。この方法を利用し、シンガポールに地域統括会社を設立するスキームは、「新規設立で地域統括会社を作る場合」と「既存の会社を地域統括会社へ昇格させる場合」の2つに大別されます。上表にある、ケース①、ケース②の詳細については次のとおりです。[モデルケース①]…新規設立で地域統括会社を作る場合ケース①の薬品会社は2008年に、アジア地域における販売統括会社として、シンガポールに親会社100%出資による子会社を設立しました。シンガポールの販売統括会社がアジア5カ国(台湾、タイ、フィリピン、インドネシア、中国)の販売子会社を統括管理することで、アジア地域におけるさらなるマーケットシェア拡大と、新規市場への進出、プレゼンス向上を狙った戦略です。新規設立の場合、シンガポールの子会社には現金がありませんので、親会社は金銭出資を行った後、株式譲渡することで、シンガポールの資金を吸い上げる形となります。[モデルケース②]…既存の会社を地域統括会社へ昇格させる場合ケース②の小売業の会社は2011年、シンガポールにある既存子会社を地域統括会社に昇格させるために、タイ、ミャンマー、シンガポールに所在する子会社の株式取得を目的に増資しました。シンガポール子会社に日本親会社が保有する各国子会社の株式を譲渡する形となります。つまり日本親会社が既存のシンガポール子会社に外国子会社株式を譲渡し、その対価として金銭を支払うことにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。 [金銭出資における留意点]金銭出資による設立の場合、日本親会社から譲渡される株式は直近の時価での評価となるため、帳簿価額との間に譲渡損益が生じてしまいます。そのため、特定の国(シンガポール、マレーシアなど)を除き、キャピタル・ゲイン課税の対象となります。そこで、株式譲渡の対価として金銭を使用しない方法も選択することができ、当該方法を現物出資といいます。■現物出資現物出資によってシンガポールに地域統括会社を設立するスキームは、金銭出資同様に、「新規設立で地域統括会社を作る場合」と「既存の会社を地域統括会社へ昇格させる場合」の2つに大別されます。前掲表にある、ケース③、ケース④の詳細については次のとおりです。[モデルケース③]…新規設立で地域統括会社を作る場合ケース③の製造業の会社は2009年、日本親会社がシンガポールに子会社を新規設立し、当該親会社が保有する既存子会社の株式を新規設立法人に現物出資することにより、地域統括会社を設立しました。つまりこのケースは、日本親会社の100%出資により地域統括会社を新規設立し、当該親会社が外国子会社株式を現物出資することにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。[モデルケース④]…既存の会社を地域統括会社へ昇格させる場合ケース④の輸出入・販売業の会社は、2007年、タイ、台湾、香港、韓国子会社の株式を既存のシンガポール子会社に現物出資し、地域統括会社へと昇格させました。この方法により、金銭を使用せずに統括会社を設立することが可能となり、現金調達などの手間を省くことができます。つまりこのケースは、日本親会社が既存のシンガポール子会社に外国子会社株式を現物出資することにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。

[金銭出資における留意点]金銭出資による設立の場合、日本親会社から譲渡される株式は直近の時価での評価となるため、帳簿価額との間に譲渡損益が生じてしまいます。そのため、特定の国(シンガポール、マレーシアなど)を除き、キャピタル・ゲイン課税の対象となります。そこで、株式譲渡の対価として金銭を使用しない方法も選択することができ、当該方法を現物出資といいます。■現物出資現物出資によってシンガポールに地域統括会社を設立するスキームは、金銭出資同様に、「新規設立で地域統括会社を作る場合」と「既存の会社を地域統括会社へ昇格させる場合」の2つに大別されます。前掲表にある、ケース③、ケース④の詳細については次のとおりです。[モデルケース③]…新規設立で地域統括会社を作る場合ケース③の製造業の会社は2009年、日本親会社がシンガポールに子会社を新規設立し、当該親会社が保有する既存子会社の株式を新規設立法人に現物出資することにより、地域統括会社を設立しました。つまりこのケースは、日本親会社の100%出資により地域統括会社を新規設立し、当該親会社が外国子会社株式を現物出資することにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。[モデルケース④]…既存の会社を地域統括会社へ昇格させる場合ケース④の輸出入・販売業の会社は、2007年、タイ、台湾、香港、韓国子会社の株式を既存のシンガポール子会社に現物出資し、地域統括会社へと昇格させました。この方法により、金銭を使用せずに統括会社を設立することが可能となり、現金調達などの手間を省くことができます。つまりこのケースは、日本親会社が既存のシンガポール子会社に外国子会社株式を現物出資することにより、外国子会社を傘下に持つ地域統括会社を設立するスキームになります。 [現物出資する場合の日本側の検討項目]現物出資を行う場合には、日本側の税務の問題が生じます。税務上、現物出資は資産の譲渡として扱われます。そのため、譲渡時に発生する税金等に留意する必要があります。

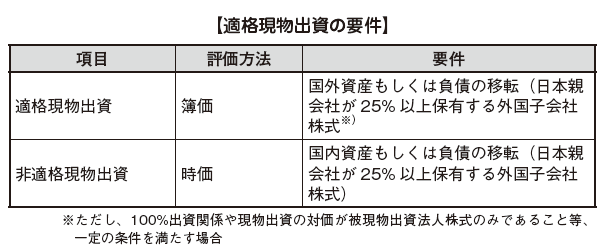

[現物出資する場合の日本側の検討項目]現物出資を行う場合には、日本側の税務の問題が生じます。税務上、現物出資は資産の譲渡として扱われます。そのため、譲渡時に発生する税金等に留意する必要があります。 適格現物出資の要件内国法人が外国法人に対し現物出資を行う場合、法人税法62条4項に基づき適格現物出資と非適格現物出資に分けられます。適格現物出資に該当するものに関しては、外国法人へ移転する資産の評価額は簿価に基づきますが、非適格現物出資に関しては時価での評価となります。適格現物出資の要件は次のとおりです。

適格現物出資の要件内国法人が外国法人に対し現物出資を行う場合、法人税法62条4項に基づき適格現物出資と非適格現物出資に分けられます。適格現物出資に該当するものに関しては、外国法人へ移転する資産の評価額は簿価に基づきますが、非適格現物出資に関しては時価での評価となります。適格現物出資の要件は次のとおりです。 譲渡損益現物出資によりシンガポールに地域統括会社を設立した場合については、100%グループ間の組織再編成として適格現物出資に該当するものと考えられます。適格現物出資に該当した場合、当該株式については帳簿価額での引継として扱われるため、譲渡損益は発生しません。為替損益海外子会社株式をシンガポール子会社に現物出資する際、設立時の外国為替レートと現物出資時のレートは変動していると考えられます。その場合、当該変動により生じた差損益は譲渡損益ではなく、為替損益となるため損金もしくは益金算入することが認められます。検査役の選任現物出資の際には定款に記載しなければならず、裁判所に検査役の選任の申立てが必要です。また、財産の価値が定款で定めた価額に著しく不足していた場合には、発起人、設立時取締役は連帯してその不足額を支払う義務があります。[現物出資する場合のシンガポール側の検討項目]譲渡差益に対する課税現物出資は会計上出資取引となりますが、税務上は株式譲渡と同様とみなされます。つまり、地域統括会社に金銭出資をし、その対価として株式を売却したとみなされるため、株式譲渡に係るキャピタル・ゲイン課税に留意が必要です。ただし、シンガポールについては、キャピタル・ゲインに対する課税がないため、税務上のリスクは少ないといえるでしょう。

譲渡損益現物出資によりシンガポールに地域統括会社を設立した場合については、100%グループ間の組織再編成として適格現物出資に該当するものと考えられます。適格現物出資に該当した場合、当該株式については帳簿価額での引継として扱われるため、譲渡損益は発生しません。為替損益海外子会社株式をシンガポール子会社に現物出資する際、設立時の外国為替レートと現物出資時のレートは変動していると考えられます。その場合、当該変動により生じた差損益は譲渡損益ではなく、為替損益となるため損金もしくは益金算入することが認められます。検査役の選任現物出資の際には定款に記載しなければならず、裁判所に検査役の選任の申立てが必要です。また、財産の価値が定款で定めた価額に著しく不足していた場合には、発起人、設立時取締役は連帯してその不足額を支払う義務があります。[現物出資する場合のシンガポール側の検討項目]譲渡差益に対する課税現物出資は会計上出資取引となりますが、税務上は株式譲渡と同様とみなされます。つまり、地域統括会社に金銭出資をし、その対価として株式を売却したとみなされるため、株式譲渡に係るキャピタル・ゲイン課税に留意が必要です。ただし、シンガポールについては、キャピタル・ゲインに対する課税がないため、税務上のリスクは少ないといえるでしょう。

-