English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

シンガポール

2 章 投資環境

-

-

1 章 基礎知識

2 章 投資環境

3 章 地域統括会社の活用方法

4 章 地域統括会社の作り方

5 章 M&A

6 章 本社機能の海外移転

7 章 地域統括会社の税務リスク

8 章 会計

9 章 税務

10 章 労務

11 章 Q&A

-

-

-

アジアに進出する日本企業

■勃興するアジアの巨大マーケット

近年、アジア経済の急速な発展に伴い、アジア各国で中間層が急激 に増加しています。中間層による消費も著しく伸びており、今後も堅調な経済発展を見せることが予測されます。

自動車産業を見てもわかるとおり、2 0 0 0 年代に入り日欧から BRICSへ、さらに現在はタイとインドネシアを中心としたアジアに市場が変化しています。また、現在中国・インドの両方を含むアジアの人口は約 4 0 億人となっており、世界人口の約 6 割を占めるなど、成長著しいアジア市場が外国企業から注目されています。

日本国内の市場が衰退していく中、日本企業はアジア市場へ活路を 見出しています。特に、サブプライムローン問題をきっかけにした 2 0 0 8 年の世界金融危機以降、ヨーロッパを中心に各国の経済不況が 連鎖的に広がり、欧米諸国の需要が落ち込んでいます。そのため、日本企業は高い成長率や需要の伸びが見込まれているアジア諸国への供給を増やし、急速に製造および販売の中心をアジア市場にシフトしているのです。

■ アジアの日本企業数

外務省の「海外在留邦人数調査統計 平成 30 年要約版」によると、 現地法人日本企業数 7万 5,531 社のうちアジア諸国の企業数は 5 万 2,860 社(70.0%)と圧倒的に多い結果となっています。

.png)

出所:外務省

アジア諸国の日本企業数を国別で見てみると、中国(3 万 2,349社)がアジア全体の約61%を占めており、圧倒的に多くなっていますが、年々比率が下がっている傾向にあります。 中国以外では、インド、タイ、インドネシア、ベトナム、フィリピン、マレーシア、シンガポール、台湾が 1,000 社以上となっています。

中国は 約14 億人を超える人口を有し、かつ所得水準も急速に向上しています。かつては製造拠点としてのマーケットとして見られてい ましたが、2000年以降は製造拠点としてだけではなく、販売拠点としての進出も増加しており、世界のマーケットと称されるようにな りました。

その他の国の日本企業数の推移を見てみると、中国に次ぐ巨大マ ーケットであるインドの企業数が目立っていますが、アジア諸国全般で企業数が増加しており、日本企業のアジア諸国への進出が加速していることがわかります。

特に、製造拠点としては、タイ、インドネシア、ベトナム、フィリピン、マレーシアへの進出が増加しており、1 つの会社がアジア諸国の1 つの国だ けではなく、複数の国に進出を加速していると思われます。

-

日本企業のアジア市場重視

日本企業は、アジア諸国各地に拠点を設けており、今後もますますその重要性が高まることが予想されます。

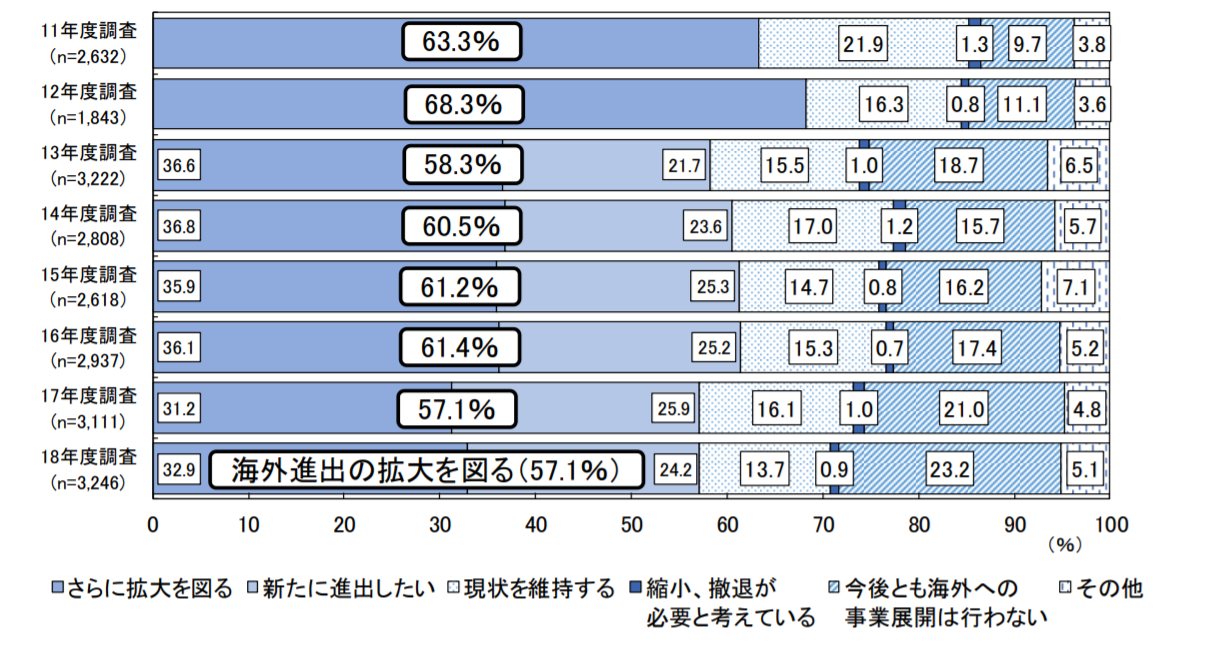

JETROの「2018年度 日本企業の海外事業展開に関するアンケート調査」 (2019年3月)によると、今後(3 年程度)の海外での事 業展開(新規投資、既存拠点の拡充)について、57.1%の企業が「事業規模の拡大を図る」と回答しています。大企業では63.3%、中小企業では57.7%が海外の事業展開に積極的なため、今後も引き続き、中小企業のアジア諸国への進出が増加すると考えられます。

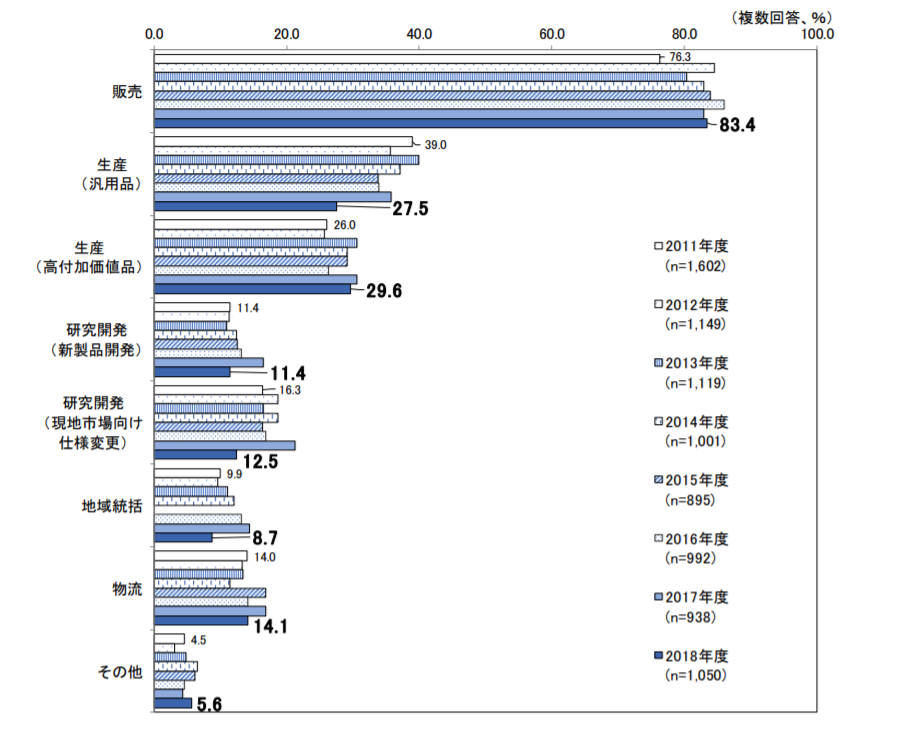

海外で「事業規模の拡大を図る」と回答した企業のうち、具体的に拡大を図る機能については、「販売機能」が 83.4% で最も割合が高く、次いで「生産(合計)」が 57.1% となっています。このことから、今後もアジア諸国の成長と需要の伸びは大きいと考えられます。そのため、アジア市場を重視した販売戦略と特に汎用品 の生産は、日本より労働力が安価であるアジア諸国に移管するなど、全体的な経営戦略を考えることがますます重要となってきています。

-

増加する地域統括拠点

販売拠点と生産拠点をアジア諸国へと拡大するためには、アジア市場のニーズに合わせた戦略を迅速に立案・実行することが重要です。そのためには、日本の本社で統括して行うより、アジア地域を統括す る拠点をアジア諸国に設けて、より迅速な経営判断をすることが必要になってきます。■ アジア拠点が持つ機能

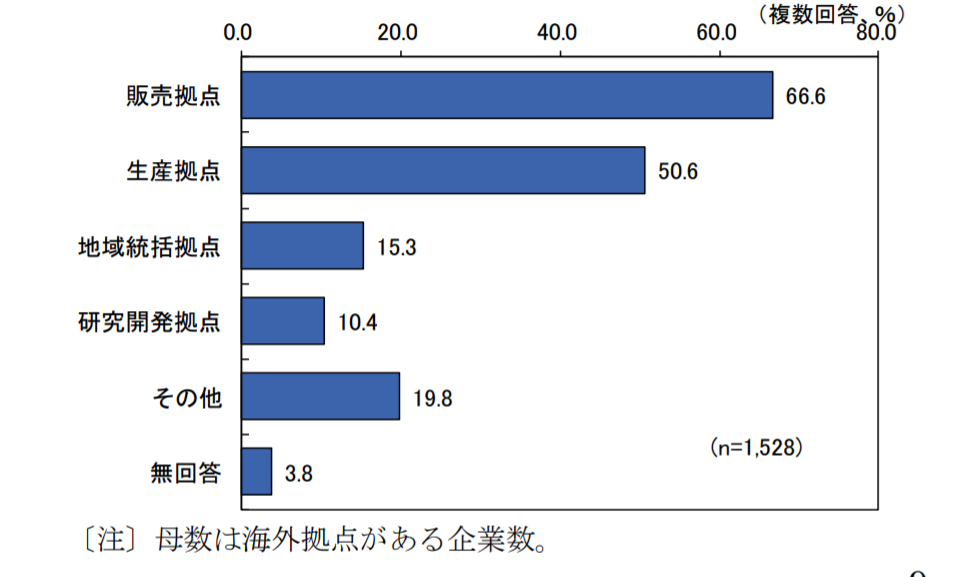

アジア諸国に進出した日本企業の機能を考える際、JETROの「2018年度 日本企業の海外事業展開に関するアンケート調査結果概要」によると、販売拠点が 66.6%、生産拠点が 50.6%となっています。

現在、アジア諸国は経済成長率の持続により「中間層」が育ち、購買意欲が向上しています。今後は「中間層」から「富裕層」へと成長 し、日本の所得水準までになると期待できるので、その「富裕層」を 取り込むことにより、伸び悩む日本の市場を補完できる可能性は、十分に期待できます。

中国の台頭により、価格競争は激化しているので、人件費の高い日本では生産コストの低減を図ることは困難となり、より低い労働コストのアジア諸国に生産拠点を移さざるを得ない状況です。

拠点機能別の推移を見ると、販売拠点と生産拠点はほぼ横ばいです。しかし、全体の数は少ないものの、地域統括拠点と研究開発拠点は、増加傾向にあります。

この結果から、高い成長率が見込めるアジア市場に活路を見出そう としていること、低い労働力を活用して生産コストの低減を図っていることがわかります。地域統括拠点については、今後も成長が見込まれるアジア市場の販売戦略強化を図るために設置している企業が増えていると考えられます。研究開発拠点については、日本より人件費が低くて優秀な人材を確保することにより、研究開発費の削減を図っている企業が増加しているのではないかと考えられます。

アジア諸国に進出した日本企業のうち地域統括機能を有している企業は、全体の15.3% を占めています。

アジア諸国の中でも、地域統括会社を設立することで優遇税制などのインセンティブを受けることができる制度や、周辺国へのアクセスが良いなどの利点を活かすことのできる国として、特に統括拠点に多く選定されるのがシンガポールと香港です。

シンガポールについては、JETRO「第 4回在シンガポール日系企業の地域統括機能に関するアンケート調査」(2015年12月)によると、有効回答数 185社中、48.6%に当たる90社が「地域統括機能を有している」と回答し、「地域統括機能はないが、将来設置することを検討している」と回答した企業が 28.1%に当たる 52社でした。つまり、将来的には在シンガポール日系企業のうち、実に7割超 の企業がシンガポールに地域統括機能を有すると考えられます。

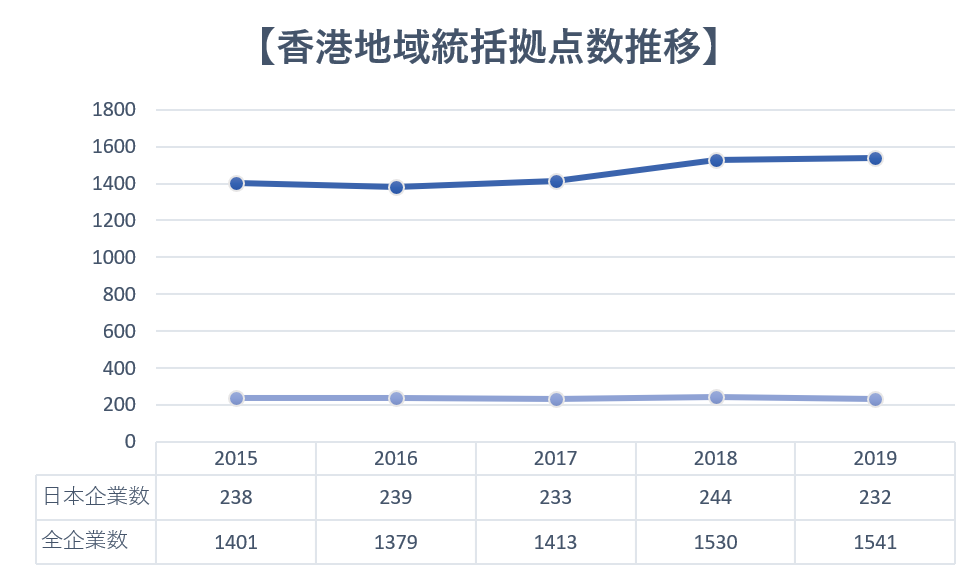

香港統計局によると 2 0 1 9 年 6 月現在、在香港の地域統括拠点数は1,541社と発表されており、堅実に増加しています。一方で、在香港の日本企業の地域統括拠点数は232社となっており、年々変動していますが、まだ殺到していないからこそ狙い時です。

-

-

-

国内再編成から国際再編成へ

日本における海外直接投資は、1 9 5 1 年に商社の米国法人設立を許可したことが始まりでした。その後、段階的な自由化措置、外為法改正、プラザ合意による急激な円高を契機に拡大してきました。

1 9 7 0 年代の海外に対しての日本企業のビジネスは製品輸出が中心であり、国内で生産された製品の国際競争力が主要な関心事でした。 その後、海外への進出が盛んになると、輸出ビジネスから一転、日本から人を派遣して現地で従業員を雇用し、原材料等を調達して生産活動・販売活動等を展開するという、本社機能の現地化が行われるようになってきました。

このように、企業の事業活動がグローバル化することにより、企業構造が複雑化し、企業全体の実態把握が困難になってきました。従来の本社重視の経営戦略から、企業グループ全体を見据えた経営戦略に転換せざるを得なくなってきたため、海外事業拠点の資金調達、租税 戦略、為替リスク管理などをグループ全体の視野から一元管理する必要性が求められています 。

また、国内経営から国際経営への変化が求められる中、全体の事業 の効率化を図るために、ホールディング・カンパニー(持株会社)に よる国際再編成の必要性が高まっています。

戦前の日本におけるホールディング・カンパニーは、三菱、住友な ど財閥系の会社が金融などの基幹産業を直接支配し、政治にも大きな影響力を及ぼしていました。このため、戦後は戦前の財閥復活を防ぐため、独占禁止法第 9 条で、ホールディング・カンパニーの設立が禁止されていました。

しかし、企業の競争が激しくなると、事業の効率化や活性化が必要になります。そこで、事業リスクの分散と企業の合併・買収(M&A) による業界再編を円滑に行うために、1 9 9 7 年に独禁法が改正され、ホールディング・カンパニーの設立が解禁されました。 まず、銀行や証券などの金融機関の、事業区分の垣根を越えた再編が加速し、さまざまな事業を営む商社への導入も本格化していきまし た。それに伴い、グループ内で税負担を軽減できるような新たな納税 制度が導入されました。

従来は、国内の事業の再編成に活用されていたホールディング・カ ンパニー制度ですが、海外への進出が盛んになると海外拠点の数も増 加し、企業活動がグローバル化され、海外子会社も含めた事業の効率化や活性化を目的とした、国際事業の再編成が求められています。

ホールディング・カンパニー制度のメリット・デメリットについては、下記のとおりです。

.png)

海外拠点が北米、欧州、アジアなどへと地域が拡大していくに伴い、地域ごとに事業を統括させるための地域統括会社としてのホールディング・カンパニーを設立して、国際競争力を高める必要性が高ま っています。経営管理の観点から、グローバル経営での低コスト化や生産プロセスの分散メリットを活かす「世界全体最適」と、地域市場に合った商品やマーケティング戦略を実施する「地域最適」の両輪が必要になってきます。

そこで分散する生産拠点・市場の情報を地域ごとに集中管理し、各地域市場の動きを迅速に把握して意思決定することにより、在庫リスクや取引リスク等の回避が可能となります。

各国・地域のグループ企業を管理し、各地域での事業戦略を立案するホールディング・カンパニーである地域統括会社の役割が以前にも増して重要になっています。

野村総合研究所の「グローバル本社機能のあり方に関するアンケー ト調査」では、海外売上比率が 3 0% 以上になると、地域統括機能の必要性が飛躍的に高まる結果となっています。

.png)

このように、企業の海外拠点の再編・集約化の潮流が加速したことにより、各地域のモノ・カネ・情報を地域統括拠点に集約し、そこか ら地域内向けの再投資・融資を図る体制を構築するための財務・金融戦略も本格化しています。

-

地域統括拠点の課題

アジア市場の成長を取り込むためにも、現地人材の登用、現地密着型マーケティング、現地への権限委譲、現地部品素材調達の徹底、現地での製品開発など、一層の現地化が必要となっています。

ただし、地域統括によるマネジメントには以下のような課題が挙げられます。

・ 人材不足

・ 権限委譲が限定的

・ 被統括会社が合弁会社である

つまり、グローバル人材の不足が原因で、現場への権限委譲が限定的になり、自社資源ではなく他社資源という合弁会社等に頼らざるを得ないことも考えられます。地域統括マネジメントにシフトするだけのグローバル人材がいないために、本社直轄で、本社の経営資源を活用する企業も多いのが現実です。

シンガポールに地域統括拠点を有している企業が「地域統括機能の効果を最大化するために自社内で解決すべき課題」として、「人員 体制の強化」が 5 9.7%、「日本本社からの意思決定権限の委譲」が48.1%、「地域統括会社の持株機能の強化などグループ企業の組織体 系の見直し」が 4 0.3% を占めており、人材不足や権限委譲の強化が課題として浮彫りになっています。

シンガポールに地域統括拠点を有している企業が以下の項目等を懸念点として挙げています。

・人件費の上昇

・オフィス賃料、駐在員コストの上昇

・就労ビザ発給の厳格化

その他には、本社からの権限移譲が進まないなどの、本社と協力した地域統括会社の確立が問題点として挙がっております。その中でも、就労ビザの発給は近年厳しくなっており、日本人駐在員の増員が進まず、事業計画段階で考えていた適切な人材配置が行えない問題が深刻化しています。

.png)

-

地域統括会社のマネジメント

アジア市場の地域統括体制の確立の重要性を述べましたが、実際にシンガポールに地域統括拠点を設置している企業の設置目的を調べてみると、「第3回在シンガポール日系企業の地域統括機能に関するアンケート調査」報告書では、「経営統制を強化し、迅速な意思決定、市場ニーズに即した経営を行うため」と回答した企業が71.4%、「地域内のグループ企業に対して経営支援機能(シェアードサービス)を提供し、地域内グループ企業全体で効率化・コスト削減を図るため」が 70.1% を占めています。

.png)

アジア地域の統括形態としては、日本の本社からマネジメントする本社直轄とアジア地域の現場からマネジメントする地域統括の2つに分けられます。

本社直轄の利点は、グローバルな視点での事業管理が可能、本社経営資源(特に人材)が活用しやすいことであり、課題としては現場の状況が的確に把握できない、市場ニーズへのタイムリーな対応が難しいといったことが挙げられます。

地域統括の利点は、アジア市場での事業の強化、タイムリーな市場対応、各国現地法人に分散された機能の集約によるコスト削減であり、課題としては管理コストの上昇(本社から駐在する人員のコスト等)、人材不足(特に、現地マネジメント人材)が挙げられます。

地域統括の形態の組織体としては、下記のように分類されます。

.png)

アジア市場重視戦略に最適な統括形態は、各社のアジア事業のビジネスモデルによって異なると考えられます。

下記2点の度合いが高い事業は、地域統括のマネジメントにより、アジア事業の強化、迅速な意思決定、タイムリーな市場対応の実現が可能になると考えられます。

・ アジア市場をターゲットとして商品またはサービスをカスタマイズする必要性

・ アジア地域内でのサプライチェーンの完結度合

一方、その度合いが低い事業としては、設備投資額が大きく、グローバルに生産分業を行っているケースや、半導体のようにアジア地域に生産拠点はあるものの、商品がグローバルスタンダード化して、ア ジア市場向けにカスタマイズする必要がないといったケースが考えられます。

この場合は、アジアの地域軸でのマネジメントではなく、本社直轄で事業軸を中心としたグローバルなマネジメントをすることが有効だと考えられます。

ビジネスモデルの他に、アジア事業の規模や業種によりアジア地域統括機能が異なると考えられます。アジア事業の売上高が一定規模であれば、事業管理や営業・販売マーケティングなど事業に直結する機能を果たすケースが多いのが特徴です。

事業規模が大きくなると、事業に直結する機能は各国の現地法人に委譲され、人事管理やコンプライアンスや内部統制などのコーポレー ト機能が強化される傾向にあります。

製造業の場合、欧米市場向けの輸出生産拠点としての生産の最適化を適時サポートする機能や、アジア市場向け売上が増加するにつれての販売マーケティングを中心とした事業統括機能が強化されます。その後、事業統括機能は各国の現地法人に委譲され、日本の本社機能であったコーポレート機能が移行するパターンが見られます。

アジア市場の拡大に伴い、地域統括機能が本社化し、よりタイムリーかつ迅速な市場対応が可能な体制へ移行すると考えられます。

.png)

サービス業の場合は製造業と異なり、市場開拓のための販売マーケティング機能から始まります。サービスを提供する人材が競争の中心となるので、現地人材の活用が地域統括機能として重要になります。 シンガポールの地域統括拠点が提供している機能は、「販売・マーケティング」が 63.3%、 「金融・財務・為替・経理」が 60.0%、「経営企画」が 54.4% であり、アジア事業の強化、迅速な意思決定、タイムリーな市場対応の実現を図っていることがわかります。「経営企画」は前回調査時よりも上昇しており、一方で、前回2番目に比率の高かった「人事・労務管理・人材育成」が67.5%から46.7%に下落しています。

-

-

-

地域統括拠点の課題

アジア地域の統括拠点先を選定するポイントとしては、以下の条件が挙げられます。・ 周辺国へのアクセス

・ 行政・法制度の透明性

・ 整備されたインフラ等

これらの観点から、統括拠点先として、シンガポール・香港・タイが注目されています。

「第3回在シンガポール日系企業の地域統括機能に関するアンケート 調査」では、「地域内のグループ企業に対して、持株機能、金融面で の統括機能、販売・生産・物流・調達・研究開発・人事・法務などの各種の事業統括/経営支援(シェアードサービスの提供)を行う機能」と定義した地域統括機能を持つと回答した日系企業の割合は、36.2% となっています。

香港統計局によると香港の日本企業以外も含めた地域統括拠点は、2 0 1 2 年 6 月現在 1,3 6 7 社あると発表されており、前年の 1,3 4 0 社 から 2 7 社も増加しています。世界経済の減速による事業環境の悪化が深刻な状況下にもかかわらず、香港の重要性は衰えていないことがわかります。

日本企業が統括拠点として、シンガポールや香港を選定する理由は、各種手続の簡素化や金融取引自由化等のビジネス上の規制緩和の徹底や法人税をはじめとする税務コストの引下げ、各種免税・減税スキームなど、外国企業を誘致し、つなぎとめるための政策を怠らないことにあると考えられます。

世界銀行と国際金融公社が毎年発表する、「ビジネス環境の現状2013」によれば、総合ランキングにおいて、シンガポールは 1 位(10年連続)で香港は5位という結果になっています。

評価基準となる項目の中では、両国ともに「国際貿易」や「建設・ 設置許可」「投資家保護」「融資へのアクセス」「租税」など、アジア 地域統括拠点の立地に際して極めて重要となる項目において、いずれも 5 位以内の高い評価を受けています。シンガポールを筆頭に東アジア・大洋州地域では4カ国が世界のトップ5に入っています。

現状において、アジア統括拠点の設置場所として、シンガポールと香港の優位性が群を抜いていると考えられますが、最近、タイに地域 統括拠点を設置する日本企業も増加しています。

シンガポールに地域統括機能を有していて、他国へ統括機能の移転 を検討している企業が移転先として考えている国は、タイが一番多い という結果が出ています。

.png)

近年、タイでは地域統括事業を誘致するために、税制面で優遇措置 を提供するなどの法整備が進められてきました。地理的にもタイはインドシナへの玄関口と呼ばれ、マレーシア、ラオス、カンボジア、ミャンマーに隣接しています。このように、ASEAN諸国のハブとして脚光を浴びています。

日本企業にとっては、ビジネス形態に応じて、地域統括拠点の設置 国について選択の幅が広がっているといえます。したがって製造業の 中には、タイに生産を中心とした事業統括機能、シンガポールには金融・財務や人事・コンプライアンスなどの業務統括機能を置くなど、 設置国の特性に応じて統括機能を分けているケースもあります。

■ シンガポール

アジア諸国において戦略的に優位な位置にあり、卓越したインフラ を備えるシンガポールは、金融・地域貿易の中心地であり、世界で最も多忙な港を持つ、魅力ある経営拠点として広く認識されています。 シンガポールの事業所が統括している対象地域を見ると、ASEAN が 9 7.4%と圧倒的に多く、次いでインド・南西アジアが 5 4.5% となっています。つまり、ASEAN、インド地域を統括しているケースが多いと思われます。

.png)

シンガポールにおける地域統括拠点の機能は、主に以下の3点があります(P. 26 のグラフを参照してください)。

・ 販売・マーケティング

・ 経営・企画

・ 金融・財務・為替

これらの機能によって、国際レベルの事業施設と効率的な労働力を持つことができるので、サプライチェーン管理、戦略的計画設定、ビジネス開発、人的資源管理、トレーニング、技術サポート、マーケテ ィングおよび研究開発等が行われています。

多国籍企業における地域統括拠点は、資金利用の可能性、良好な知 的所有権保護と相まって、ハイテクの新興企業にとって活気ある拠点となっています。多くの技術系企業は、当該事業を国際化するために、資本、顧客、ビジネスパートナーを求めてシンガポールに拠点を 移しています。

「第4回在シンガポール日系企業の地域統括機能に関するアンケート調査」によると、シンガポールに地域統括機能を設置する理由として、「周辺地域へのアクセスが容易な立地にあるため」が 91.1% と圧倒的に多く、アジア諸国に対する地理的優位性があることがわかります。

.png)

したがって、シンガポールに地域統括拠点を設置する魅力は以下の 3 つと考えられます。

・ 周辺国(アジア諸国)へのアクセスが容易である(空港の利便性や港湾設備などのインフラ整備を含む)

・ 各種ビジネス環境の整備(政治的安定、優遇税制、賄賂に対する厳格な規定など)

・ 優秀な人材の確保

-

-

-

シンガポールにおける地域統括制度

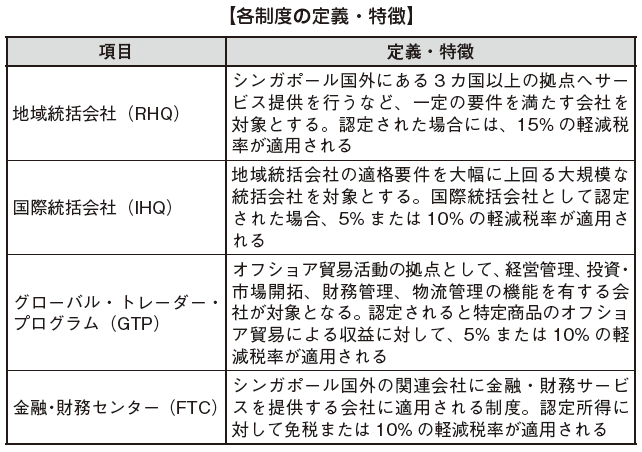

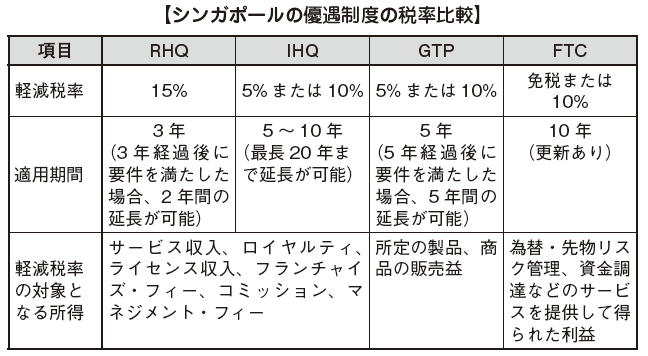

シンガポールは外国企業を国内に誘致し、経済活動の生産性を引き上げることを産業政策の重点に置いています。そのため、経済開発庁(EDB:Economic Development Board)管轄の下、地域統括会社の誘致に力を入れており、一定以上の規模の会社に対して本部制度(Headquarters Programme)と称する優遇税制を適用しています。本部制度は事業規模や業種、地理、立地等に関係なく、すべての会社が申請することができますが、下記の事業を行うことが求められます。・ 事業計画の策定・ 経営管理・ 営業計画およびブランド管理・ 知的財産(IP)管理・ 教育訓練および人事管理・ 研究開発および試験生産・販売・ 共有サービス・ 経済および投資に関する調査・分析・ 技術支援・ 資材調達および流通・ 財務顧問本部制度には、地域統括会社( RHQ:Regional Headquarters)と国際統括会社( IHQ:International Headquarters)の2種類があります。多国籍企業が地域統括会社としての適格要件を大幅に超える事業計画を持つ場合、国際統括会社として認定され、さらなる軽減税率やインセンティブを受けることができます。また、シンガポールは地域統括会社、国際統括会社制度のほか、貿易会社向けのグローバル・トレーダー・プログラム(GTP:Global Trader Programme)、金融サービス企業向けの金融・財務センター( FTC:Finance and Treasury Center)などの優遇措置が整備されています。

-

地域統括会社

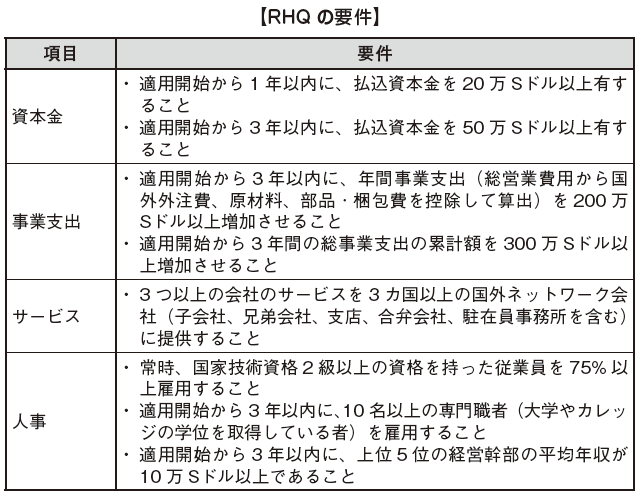

地域統括会社(RHQ)とは、アジア地域の統括拠点を低税率国もしくは地域の事業拠点に置く会社のことを指し、法人税の減税などの優遇制度(RHQAward)を適用することが認められます。■ RHQの恩恵を受けるための要件RHQの認定を受けるためには、地域統括会社としての外形的な以下の要件を満たす必要があります。・ シンガポールで設立または登記された会社であること・ 業界内で一定以上の実績および規模を有する企業グループの会社であること・ グループの指示命令系統における中枢機関であり、明確な管理統括機能を有すること・下表(RHQの要件)の要件を満たすこと 資金面では、最低資本金と支出費用の最低額が定められています。また、サービスの提供国が3カ国以上でなければならないということに加えて、人事面では3年以内に1 0名以上の専門職員を雇用し、かつ上位5名の平均年収が10万Sドル以上である必要があります。■RHQの優遇内容上述の要件をすべて満たした企業が、政府からRHQ の認定を受けた場合、海外適格収入(サービス、ロイヤルティなど)について原則として3年間は15%の法人税率が適用されます。また3年経過後、最低要件を満たす場合に限り、海外のマネジメントフィー、サービス料、ロイヤルティなどの適格所得について、さらに適用期間が2年間延長されます。

資金面では、最低資本金と支出費用の最低額が定められています。また、サービスの提供国が3カ国以上でなければならないということに加えて、人事面では3年以内に1 0名以上の専門職員を雇用し、かつ上位5名の平均年収が10万Sドル以上である必要があります。■RHQの優遇内容上述の要件をすべて満たした企業が、政府からRHQ の認定を受けた場合、海外適格収入(サービス、ロイヤルティなど)について原則として3年間は15%の法人税率が適用されます。また3年経過後、最低要件を満たす場合に限り、海外のマネジメントフィー、サービス料、ロイヤルティなどの適格所得について、さらに適用期間が2年間延長されます。 -

国際統括会社

■IHQの適用要件RHQの適格要件を大幅に超える大規模統括会社は国際統括会社(IHQ)として申請することができます。IHQの認定はEDBとの協議によって決められますが、企業のシンガポール経済への貢献度やEDBに対するアピール、交渉力が影響するとされています。■IHQの優遇内容IHQとして認定されると5 ~ 10年間(最長20年間)、所得の増加分(経営、サービス、販売、貿易、ロイヤルティ)に対して5%もしくは10%の軽減税率が適用されるほか、個別のインセンティブ・パッケージ(IHQ Award)が適用されます。IHQ 企業例P 株式会社

2 0 0 5 年、P・アジア・パシフィックが「国際統括会社」として認定されています。同グループはシンガポールに1 1 の子会社があり、長期間シンガポー ルに投資してきたことが認められ、国際統括会社に認定されました。

現在は地理的な優位性、優秀なロジスティクス能力、先進的な情報通信インフラや優秀な人材などシンガポールの拠点としての強みを活かして、サプライチェーン、金融、IT、人事、人材開発、エンジニアリングなど、本社機能を持った重要拠点として活動しています。

-

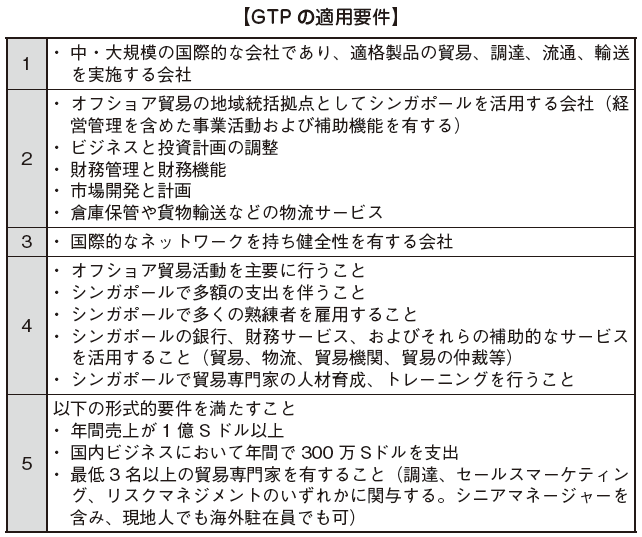

グローバル・トレーダー・プログラム

■GTPの適用要件グローバル・トレーダー・プログラム(GTP)とは、オフショア貿易活動の拠点として、シンガポールに卸売の統括会社を置く企業に対する優遇制度です。当該制度は、エネルギー商品および製品、農産物および食料品、工業製品等に係る国際貿易取引を行い、シンガポールを周辺地域の貿易センターとして活用する企業に適用されます。適用要件の詳細は以下のとおりです。

■GTP の優遇内容GTPを付与された企業は、所定の商品や製品の貿易業務から生じた利益に対して5年間5%または10%の軽減税率が適用されます。その後、適用要件を満たすことにより5年間の延長が可能になります。 -

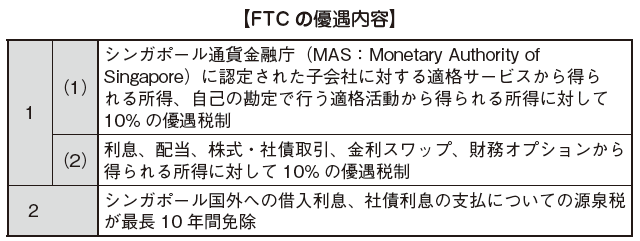

金融・財務センター

金融・財務センター(FTC)とは、アジア地域内の関連会社に金融・財務サービスを提供する多国籍企業に対して適用される優遇税制です。当該制度は、シンガポール政府が世界の金融センターを目指し定めたもので、下記の要件を満たす場合に、10%の軽減税率などの優遇税制が適用されます。■ FTCの適用要件要件の詳細は以下のとおりです。・ 年間経費75万Sドル以上(支払利息を除く)の事業を行うこと・ 専門スタッフを3人以上雇用すること・ 3社以上の子会社に対して、3つ以上の金融サービス業務を提供することなお、上記要件はあくまでも目安とされ、金融サービスの内容については次のように規定されています。・ シンガポールの金融機関もしくは、グループ会社の剰余金からの資金によるクレジット・ファシリティ(与信枠)の手配・ ファイナンス・アドバイザリー・ 保証・証券・予備信用状の供与や送金に関するサービス・ デリバティブ取引の手配・ シンガポール国外の関連会社の資金管理・ 経済や投資に関する調査や分析・ 信用情報の管理や制御・ 管理業務全般・ 事業計画の策定■FTCの優遇内容FTCの適用要件を満たす場合、財務・資金管理・調達のサービスから生じる所得や配当に対して、最長10年間、10%の優遇税制が適用されます。

-

シンガポールにおける地域統括会社の活用事例

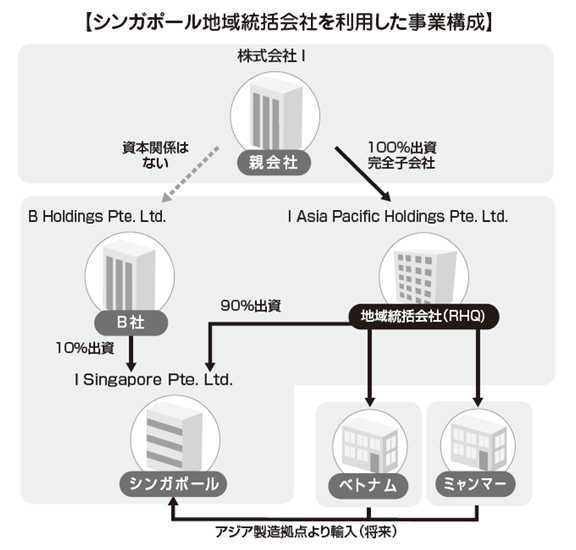

■株式会社Ⅰ株式会社Ⅰは、2012年に地域統括会社として「I アジア・パシフィック・ホールディングス」(100%子会社)をシンガポールに設立しました。飲料水の販売やマーケティングのほか、地域統括会社を拠点として域内の消費者動向や嗜好に関する情報収集を統括し、同地域の消費者にあった製品開発を手がけていく狙いです。また、同年10月には、販売会社として「I シンガポール」を、販路開拓・流通・物流に強い「B Holdings Pte. Ltd.」と共同出資(Iアジア・パシフィック・ホールディングスの出資比率は90%)で設立しました。当面は日本から輸入したものを販売しますが、近いうちにミャンマーやベトナムに工場を建設し、製造拠点として活用する予定となっています※。※ミャンマー、ベトナムに製造拠点を設けて被統括会社とする場合は、地域統括会社からの出資もしくは、親会社による出資で設立したのちに、組織再編を行う必要があります【シンガポール地域統括会社を利用した事業構成】

[ 軽減税率を利用した資金還流手法およびその内容・メリット ]シンガポール地域統括会社における軽減税率の適用においては、販売会社の売上に対して、いかに資金還流を行うかが重要なポイントとなります。Iを例として、資金還流について解説していきます。サービス・フィーIの地域統括会社では、商品の販売に加えてマーケティング・市場調査等を行っており、これらの役務について、サービス・フィーとして子会社から資金回収を行っていると考えられます。また、シンガポール地域統括会社において、法人税の軽減税率が適用されるとともに、サービス・フィーおよび貿易所得に関する源泉税の減免措置も適用されます。今回のI の場合、販売も行っておりますが、地域統括割合の規制に抵触しない範囲での売上に留めることが必要となります。ロイヤルティ地域統括会社が子会社に対して技術移転等を行った場合、対価としてロイヤルティを受取ります。この場合、シンガポール国内において受領する 国外源泉所得については課税対象となるため、受取ったロイヤルティに対してシンガポールにおいて課税されます。配当金海外の子会社が稼得した利益を還流する方法としては、配 当が一般的です。配 当により資金を還流した場合には、通常、源泉地国において配 当金の支払時に源泉課税されます。シンガポールにおいて課税対象となる場合、源泉税および配当金に対する二重課税となるので、救済措置として受取配当金についての免税が認められています。配当金課税減免の適用要件は以下のとおりです。・ 源泉地国の最高法人税率が15%以上・ 対象となる国外源泉所得が源泉地で課税されているたとえば、被統括会社の所在地がインドネシアやベトナムにあり、当該所得が源泉地国で課税されている場合、上記の条件に当てはまり、免税の対象となります。[その他の地域統括会社設置のメリット]地域統括会社のメリットは、上記にあるような軽減税率による活用が一般的ですが、シンガポールの立地や地域統括会社の機能それ自体のメリットも活用できます。I が将来的にミャンマーやベトナムを製造拠点として利用するのも、これらのメリットを十分に活かす戦略といえます。アジア近接地帯による物流コストの軽減I シンガポールは当面の間、日本から製品を輸入する方針ですが、将来的にはミャンマーやベトナムを製造拠点として活用する意図があります。シンガポールは地理的にアジアの中心に位置しているため、物流コストを軽減させることが可能となります。また、為替に関するコストも軽させることが可能です。詳しくは次項で説明します。外貨建資金の保有による為替リスクの軽減たとえば製造拠点のミャンマーから販売市場のタイへ製品を送って販売する場合、本来であればミャンマー「チャット」と、タイ「バーツ」で取引を行うので、為替差損益が発生します。これに対し、シンガポールでは複数の外貨建口座を開設することが可能となります。したがって、物流は直接ミャンマー・タイ間で行い、シンガポールを間に介入させることで、取引の相殺処理による管理効率化および為替差損益の集約によるリスク軽減が可能となります。[地域統括会社活用におけるリスク]これまで挙げてきた軽減税率、その他のメリットを享受するに際して、注意すべきリスクが何点かあります。地域統括会社設立・運用に際して、事前にこれらのリスクを把握し、対応策を講じておく必要があります。移転価格税制詳細は6章の「地域統括会社の税務リスク」でも述べますが、物流の拠点として地域統括会社を利用し、その際の関連会社間取引における価格が妥当でないと判断された場合、当該税制が適用されます。具体的には、妥当でない価格で取引を行った場合における納付税額が、適正価格で取引を行った場合における納付税額よりも少ない場合、その差額分を所得とするといったものです。移転価格税制の調査は年々厳しくなっており、「移転価格文書」や「国外関連取引について法人が算定した 独立企業間価格に係る書類」等の事前準備は最低限必要になります。タックス・ヘイブン対策税制タックス・ヘイブン対策税制とは、海外子会社を持つ企業の租税回避を図る行為を取り締まる制度です。シンガポールにおいては タックス・へイブン対策税制の規定はありませんが、日本側での規定は存在し、 移転価格税制と同様に事前対応すべきリスクとなります。タックス・へイブン対策税制が 移転価格税制と決定的に異なる点は、その適用要件にあります。 移転価格税制が価格の妥当性といった不確定要素についての検証を行うのに対し、 タックス・ヘイブン対策税制はその適用要件が明確に規定されています。したがって、 移転価格税制に比べ、対策が簡易となっています。また、「 タックス・ヘイブン対策税制の適用除外」の規定も設けられています。詳細は6章「地域統括会社の税務リスク」を参照してください。[地域統括会社活用の課題]多くの企業が、シンガポール・タイ・香港に地域統括拠点を設置しようと試行錯誤していますが、上述の要件を満たす難易度が高く、RHQの軽減税率を適用できるステータスを取得していないのが現状です。しかし、RHQステータスを取得しない状況でも、地域における意思決定の中心や管理の面をコントロールする目的で設置している企業が増えてきています。

-

-

-

参考文献

・ PWC「タイ国税務小冊子(2012年)」・ 江藤祐一郎、菊井隆正、石田仁司「アジア地域統括会社(4)――シンガポールにおける地域統括持株会社設立に伴う税制」国際税務、2006年5月号・ 山岡耕志郎、石田仁司「アジア地域統括会社(5)――タイにおける地域統括持株会社設立に伴う税制」国際税務、2006年6月号・ 新日本アーンストアンドヤング税理士法人編『アジア各国の法人税法ハンドブック』大蔵財務協会、2008年・ 税理士法人トーマツ編『アジア諸国の税法〈第8 版〉』中央経済社、2013年

-