English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

シンガポール

2 章 投資環境

-

-

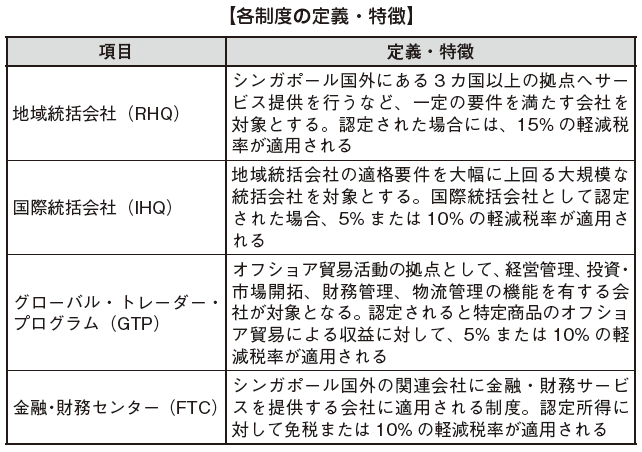

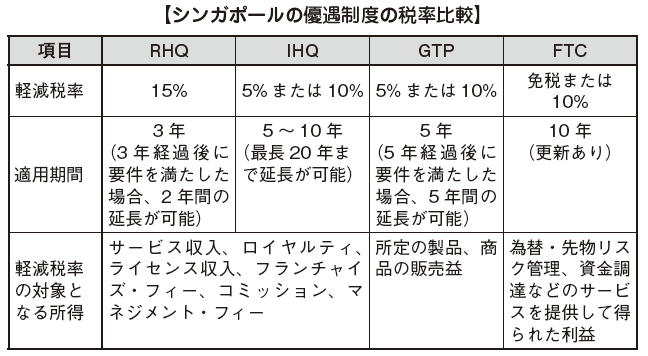

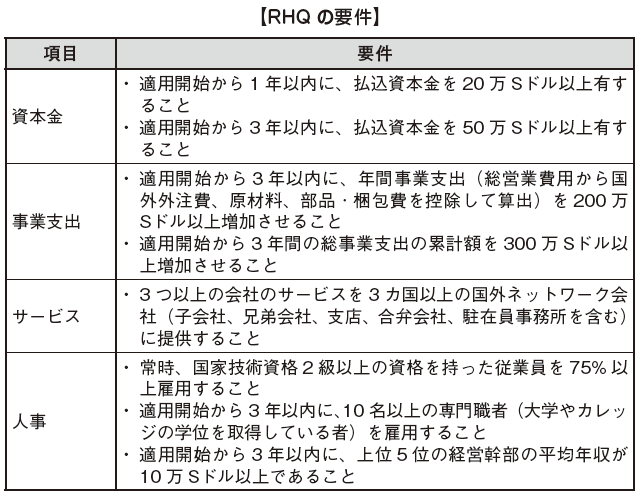

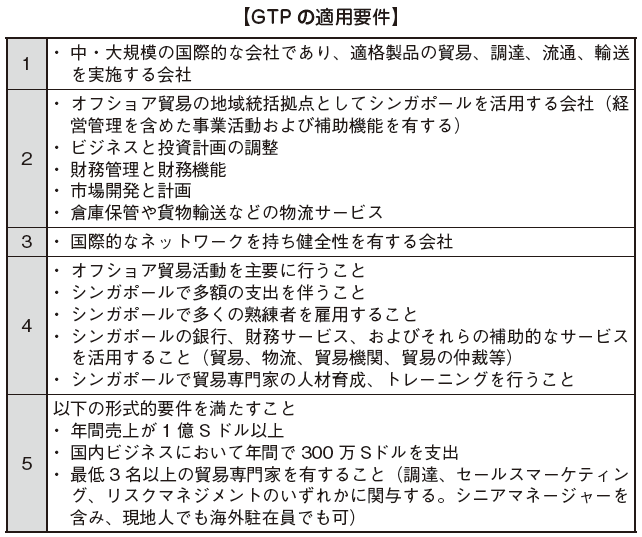

地域統括拠点の課題

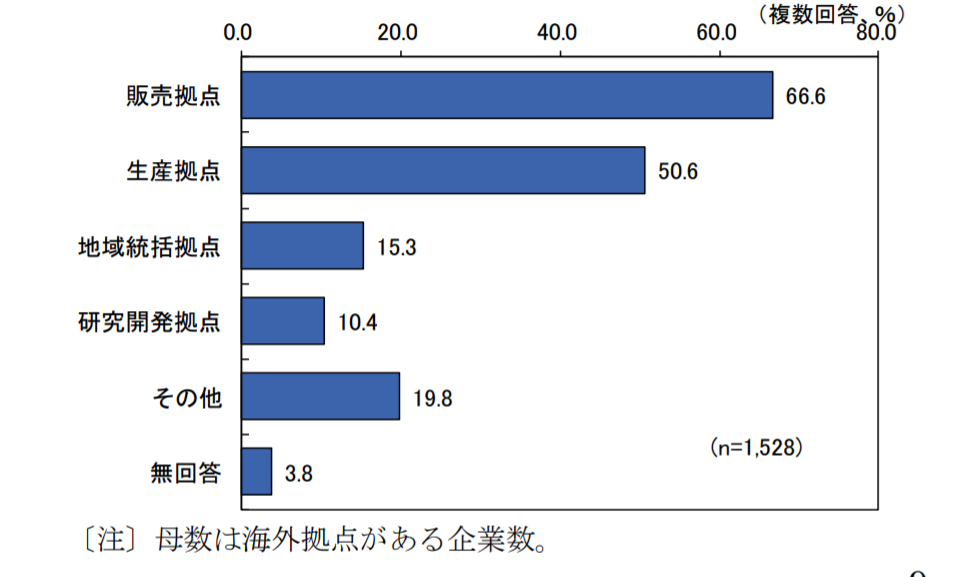

アジア地域の統括拠点先を選定するポイントとしては、以下の条件が挙げられます。・ 周辺国へのアクセス

・ 行政・法制度の透明性

・ 整備されたインフラ等

これらの観点から、統括拠点先として、シンガポール・香港・タイが注目されています。

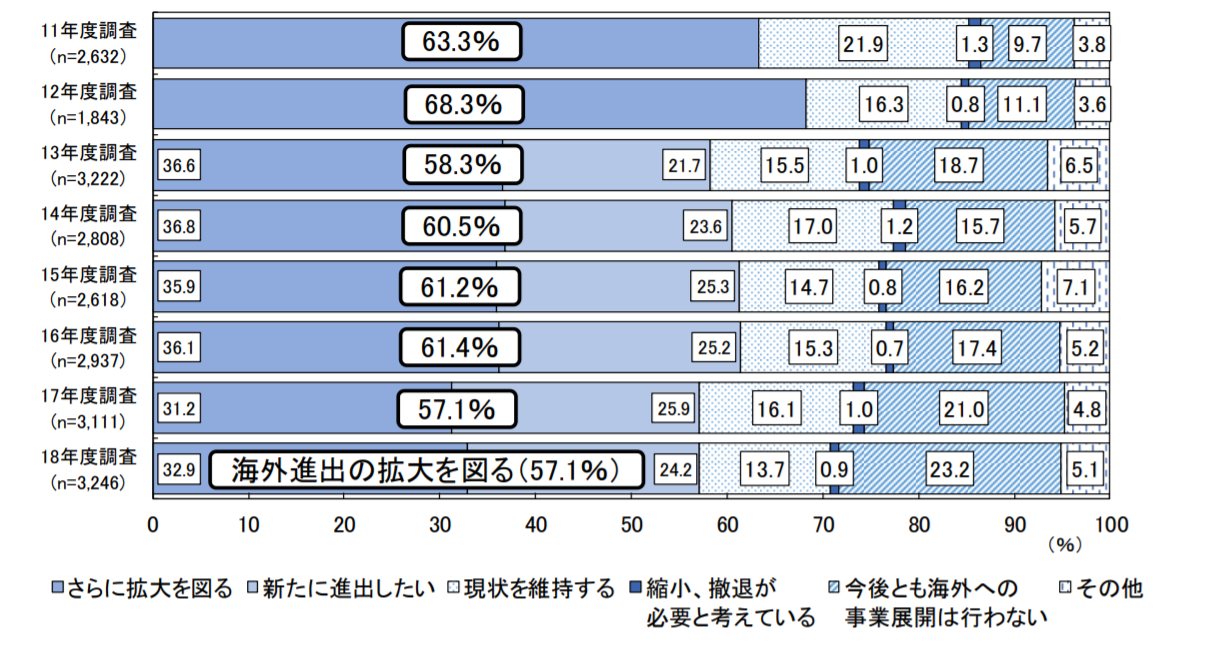

「第3回在シンガポール日系企業の地域統括機能に関するアンケート 調査」では、「地域内のグループ企業に対して、持株機能、金融面で の統括機能、販売・生産・物流・調達・研究開発・人事・法務などの各種の事業統括/経営支援(シェアードサービスの提供)を行う機能」と定義した地域統括機能を持つと回答した日系企業の割合は、36.2% となっています。

香港統計局によると香港の日本企業以外も含めた地域統括拠点は、2 0 1 2 年 6 月現在 1,3 6 7 社あると発表されており、前年の 1,3 4 0 社 から 2 7 社も増加しています。世界経済の減速による事業環境の悪化が深刻な状況下にもかかわらず、香港の重要性は衰えていないことがわかります。

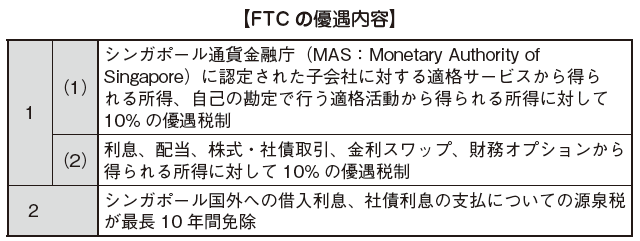

日本企業が統括拠点として、シンガポールや香港を選定する理由は、各種手続の簡素化や金融取引自由化等のビジネス上の規制緩和の徹底や法人税をはじめとする税務コストの引下げ、各種免税・減税スキームなど、外国企業を誘致し、つなぎとめるための政策を怠らないことにあると考えられます。

世界銀行と国際金融公社が毎年発表する、「ビジネス環境の現状2013」によれば、総合ランキングにおいて、シンガポールは 1 位(10年連続)で香港は5位という結果になっています。

評価基準となる項目の中では、両国ともに「国際貿易」や「建設・ 設置許可」「投資家保護」「融資へのアクセス」「租税」など、アジア 地域統括拠点の立地に際して極めて重要となる項目において、いずれも 5 位以内の高い評価を受けています。シンガポールを筆頭に東アジア・大洋州地域では4カ国が世界のトップ5に入っています。

現状において、アジア統括拠点の設置場所として、シンガポールと香港の優位性が群を抜いていると考えられますが、最近、タイに地域 統括拠点を設置する日本企業も増加しています。

シンガポールに地域統括機能を有していて、他国へ統括機能の移転 を検討している企業が移転先として考えている国は、タイが一番多い という結果が出ています。

.png)

近年、タイでは地域統括事業を誘致するために、税制面で優遇措置 を提供するなどの法整備が進められてきました。地理的にもタイはインドシナへの玄関口と呼ばれ、マレーシア、ラオス、カンボジア、ミャンマーに隣接しています。このように、ASEAN諸国のハブとして脚光を浴びています。

日本企業にとっては、ビジネス形態に応じて、地域統括拠点の設置 国について選択の幅が広がっているといえます。したがって製造業の 中には、タイに生産を中心とした事業統括機能、シンガポールには金融・財務や人事・コンプライアンスなどの業務統括機能を置くなど、 設置国の特性に応じて統括機能を分けているケースもあります。

■ シンガポール

アジア諸国において戦略的に優位な位置にあり、卓越したインフラ を備えるシンガポールは、金融・地域貿易の中心地であり、世界で最も多忙な港を持つ、魅力ある経営拠点として広く認識されています。 シンガポールの事業所が統括している対象地域を見ると、ASEAN が 9 7.4%と圧倒的に多く、次いでインド・南西アジアが 5 4.5% となっています。つまり、ASEAN、インド地域を統括しているケースが多いと思われます。

.png)

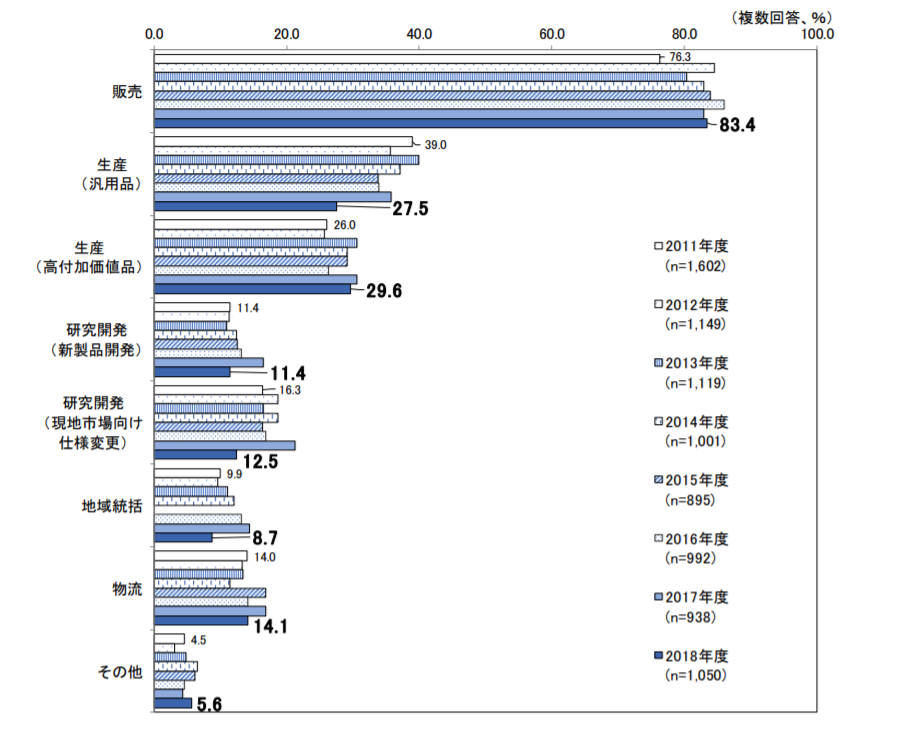

シンガポールにおける地域統括拠点の機能は、主に以下の3点があります(P. 26 のグラフを参照してください)。

・ 販売・マーケティング

・ 経営・企画

・ 金融・財務・為替

これらの機能によって、国際レベルの事業施設と効率的な労働力を持つことができるので、サプライチェーン管理、戦略的計画設定、ビジネス開発、人的資源管理、トレーニング、技術サポート、マーケテ ィングおよび研究開発等が行われています。

多国籍企業における地域統括拠点は、資金利用の可能性、良好な知 的所有権保護と相まって、ハイテクの新興企業にとって活気ある拠点となっています。多くの技術系企業は、当該事業を国際化するために、資本、顧客、ビジネスパートナーを求めてシンガポールに拠点を 移しています。

「第4回在シンガポール日系企業の地域統括機能に関するアンケート調査」によると、シンガポールに地域統括機能を設置する理由として、「周辺地域へのアクセスが容易な立地にあるため」が 91.1% と圧倒的に多く、アジア諸国に対する地理的優位性があることがわかります。

.png)

したがって、シンガポールに地域統括拠点を設置する魅力は以下の 3 つと考えられます。

・ 周辺国(アジア諸国)へのアクセスが容易である(空港の利便性や港湾設備などのインフラ整備を含む)

・ 各種ビジネス環境の整備(政治的安定、優遇税制、賄賂に対する厳格な規定など)

・ 優秀な人材の確保

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)