English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

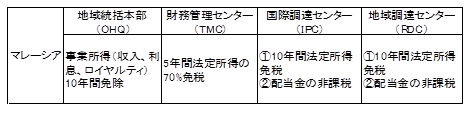

マレーシア

2 章 投資環境

-

-

投資規制

■ 投資規制マレーシアはマレー系、中国系、インド系の人々が住む多民族国家であり、民族間の経済格差が問題となっていました。連邦憲法に定義されているマレーシア系先住民のことを、ブミプトラと言います。ブミプトラを優遇・保護するための政策全般は「ブミプトラ政策」と呼ばれ、ブミプトラの経済格差是正だけでなく、外資規制としても機能してきました。ブミプトラ政策の目的は、ブミプトラ企業への支援や、ブミプトラの教育環境の向上および就労の支援とされてきました。しかし、ブミプトラ政策に基づく外国資本の企業設立に対する規制は大幅に緩和されており、製造業などほとんどの業種で1 0 0%外国資本による出資が認められています。ただし、サービス業、とりわけコンビニエンスストアなどの卸・小売業分野では規制が残っています。 -

禁止業種

■ 禁止業種

2010年に公表された「マレーシア流通取引・サービスへの外国資本参入に関するガイドライン(Guidelines on Foreign Participationin the Distributive Trade Services Malaysia)」で、流通業・小売・

卸業について、外資参入の禁止業種が以下のとおり定められています。

・ スーパーマーケット、ミニマーケット(販売床面積3,0 0 0㎡未満)

・ 食料品店、一般販売店

・ コンビニエンスストア(24時間営業)

・ 新聞販売店、雑貨店

・ 薬局(伝統的なハーブや漢方薬を販売する薬局)

・ ガソリンスタンド(コンビニエンスストア併設店を含む)

・ 常設の生鮮市場

・ 常設路面店

・ 国家の戦略的利益に関連する事業

・ 布屋、レストラン(非高級店)、ビストロ、宝石店等

-

出資比率・資本金規制

■ 出資比率・資本金規制

禁止業種のほか、出資比率規制や最低払込資本金についての規制が、業種ごとに設けられています。

[ 国家権益に関わる事業]

国家権益に関わる事業(水、エネルギー・電力供給、放送、防衛、

保安等の国益に関わる分野)では、外資参入が30%または49%に制

限されています。

[ 製造業]

製造業では、ほとんどの業種で1 0 0%外資参入が認められてお

り、資本金条件も課されていません。ただし、製造業を営む場合に

は、国際貿易産業省(MITI:Ministry of International Trade and

Industry)が発行するライセンスが必要となり、マレーシア投資開発

庁(MIDA:Malaysia Investment Development Authority)に申請

を行います。このライセンスの取得は、株主資本が2 5 0万リンギッ

ト以上、または従業員が7 5名以上いる製造業の株式会社に対して義

務付けられています。

[ サービス業]

物流業、卸・小売業、その他別途法律で規定されている商品および

サービス(石油製品、医薬品、有害物質など)を取扱う会社を除く、

その他のさまざまな販売形態のサービス業については、最低払込資本

金が100万リンギットと定められています。

サービス業についての管轄は国内取引・協同組合・消費者

省(MDTCC:Ministry of Domestic Trade, Co-operatives and

Consumerism)です。

以下、各業種について詳しく述べます。

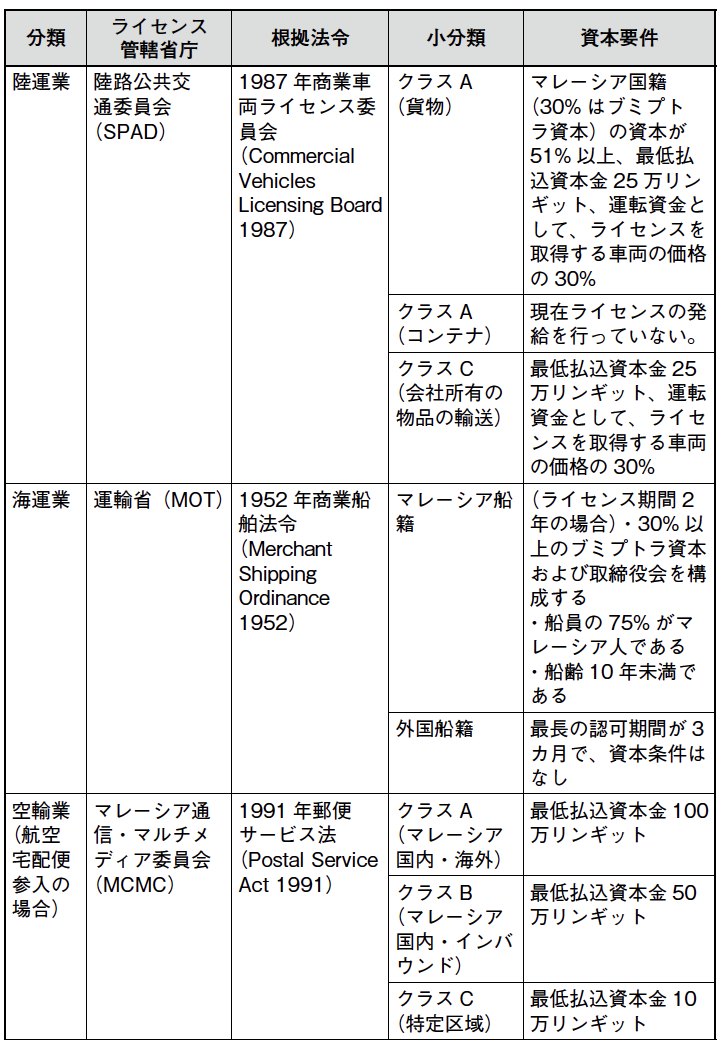

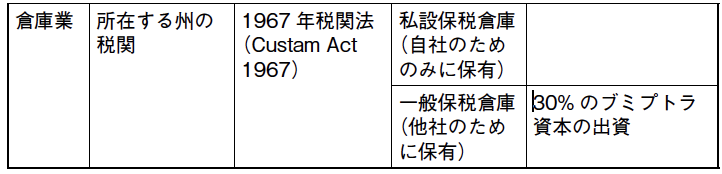

(③.1)物流業陸運業のライセンスは、クラスA(貨物)、クラスB(コンテナ)、

クラスC(会社所有の物品の輸送)の3つに分かれています。また、

空輸業のライセンスはクラスA(マレーシア国内・海外)、クラスB

(マレーシア国内・インバウンド)クラスC(特定区域)に分かれて

います。

物流業は規制が特に厳しく、業種によって資本規制が以下のとおり

定められています。

出所:JETRO、アジアにおける卸売・小売・物流業に対する外資規制比較

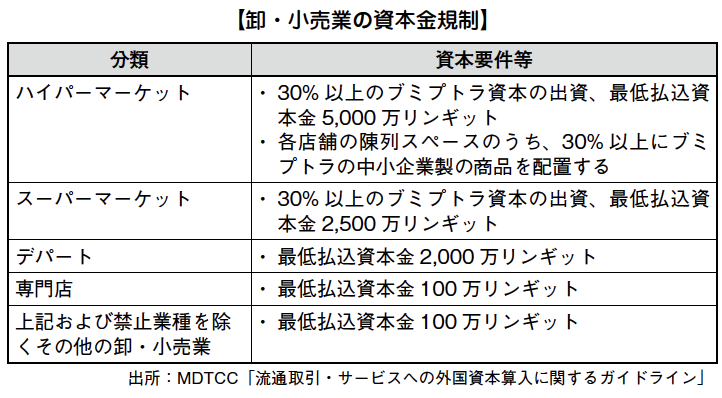

(2014年2月)(③.2)卸・小売業卸・小売業については、以下の様に資本要件が販売形態ごとに異なります。なお、 ハイパーマーケットとは販売床面積が5,000㎡以上の販売店、スーパーマーケットとは3,000㎡以上4,999㎡未満の販売店のことをさします。

-

その他の規制

①為替為替に関する規制は、2013年金融サービス法(Financial Service Act 2013)および2013年イスラム金融サービス法(Islamic Financial Service Act 2013)で以下のように定められています。

②土地所有規制下記分類に該当する条件で不動産を取得する場合には、「不動産取得に関するガイドライン」(Guideline on the Acquisition of Properties)に基づき首相府経済企画庁に対して申請を行う必要があります。③外国人駐在員の雇用制限外資企業は、訓練されたマレーシア人が不足している分野では、外国人を雇用することが認められています。但し、マレーシア国民の雇用を保護し、マレーシア国民が様々な職で訓練をされ、技能・技術を向上させるためにも、外資企業が派遣できる外国人駐在員の人数、期間などに制限が設けられています。派遣できる外国人駐在員の枠は職種により、キーポスト、タイムポストなどの区分がなされており、各ポストで認められる人数は、事業内容によって異なります。なお、政府が育成に注力したい分野・業務などでは、認可が下りやすくなっています(下表参照)。

さらに、2 年以上滞在する駐在員は雇用パス(Employment Pass)という管理職及び専門職向けの就労ビザを取得する必要があります。雇用パスの取得には、月額の最低給与が5,000 リンギ以上、年間300,000リンギ以上の運営費、雇用契約期間は最低 2年間、最低資本金(下表参照)などの条件があります。

④現地人の雇用についてまた、マレーシア雇用法(Employment Act 1955)では、外国人の雇用を優先するために現地人を解雇することを禁止しており、その他人員削減の必要がある場合には、現地人と同等の能力を有する外国人から解雇する必要があります(同法60N条)。

-

.png)