English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

トルコ

2 章 投資環境

-

-

1 章 基礎知識

2 章 投資環境

3 章 設立

4 章 M&A

5 章 会社法

6 章 会計

7 章 税務

8 章 労務

-

-

-

経済動向

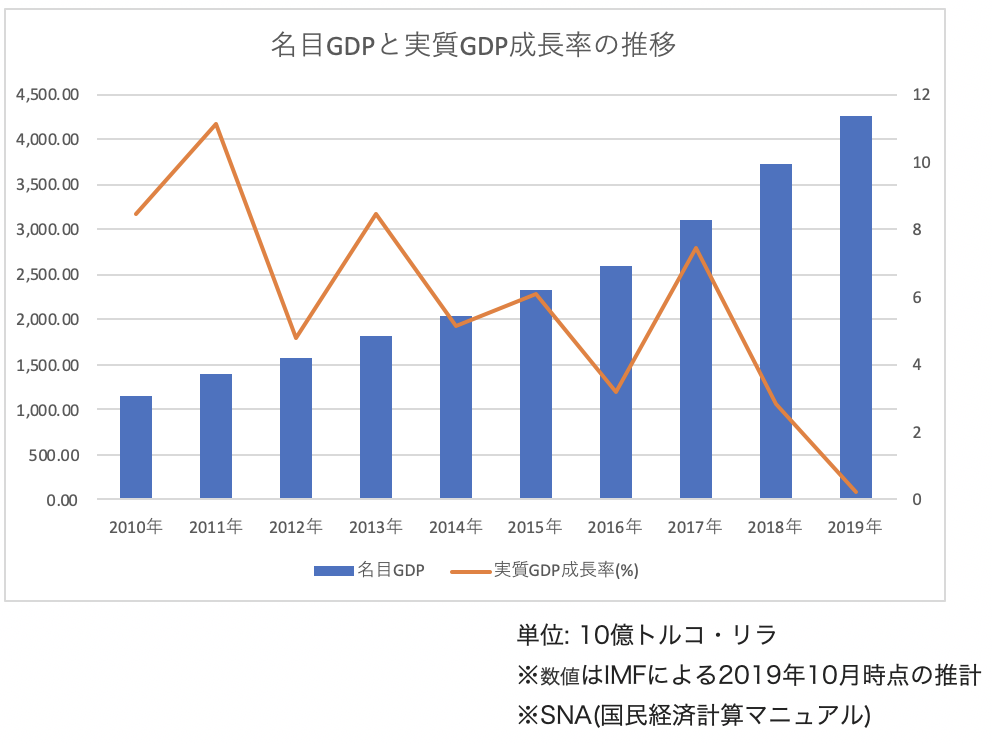

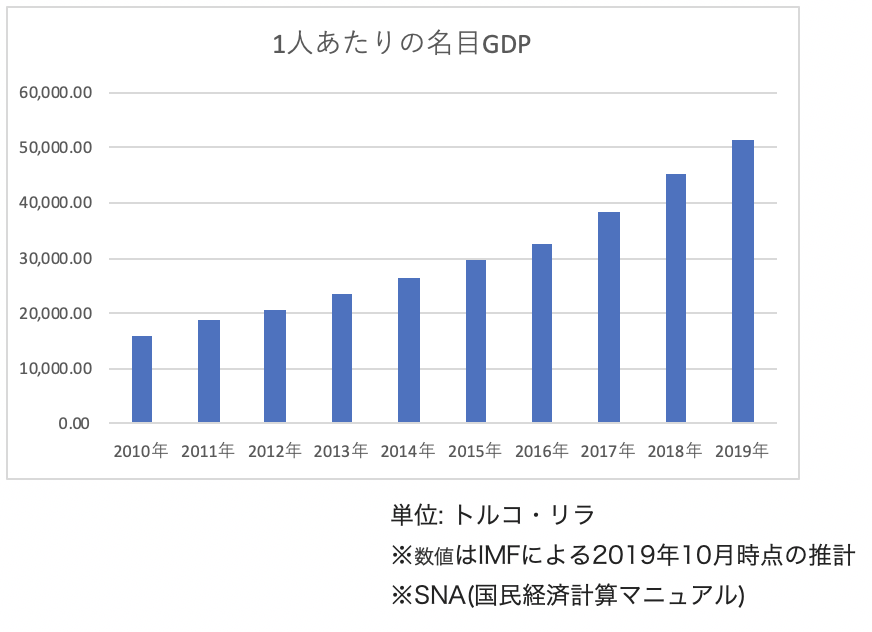

トルコは1990年代から経済成長を遂げ、名目GDPは世界第19位(2019年現在、対象国194カ国)、欧州の中でも第8位になり、G7やBRICS諸国に次ぐ経済規模となっています。メキシコやインドネシアなどが含まれる「ネクスト11」の中でも、躍進を期待される国の1つです。■GDPと経済成長率の推移民間部門、金融部門、社会保障システムといったマクロ経済基盤の構造改革が進み、高い成長率が維持され、2000年から2010年代前半までは安定したGDP成長を記録していましたが、近年では政治的不安等により経済的にも不安定な状態が続いており、1人当たりのGDPは9,100USD程に留まっています。2009年には世界金融危機の影響を受けてマイナス成長となりましたが、2010年には9.01%という高成長率を取り戻し、2011年も好調を持続しました。2012年はトルコ政府が経常収支の健全化のために金融引き締めに転じたことから、2.2%と低い成長率にとどまりましたが、2013年には金融緩和に再び転じ内需が喚起され4.13%まで回復しました。しかし、2014は再び2.91、2015年は3.04(2015年10月時点の推定数値)と落ち込みました。2016年には、クーデター未遂事件や観光業の不振を経験し2.9%の低成長率を記録した一方、翌2017年には政府による景気喚起策が民間消費の拡大を促したことや好調であった自動車産業の輸出が市場に活力を与え、7.4%の成長を達成しました。転じて2018年は、対米関係の悪化により発生した通貨危機「トルコショック」の影響によりトルコ ・リラが急落、インフレ率の上昇により経済活動が減速し2.6%のマイナス成長と落ち込んでいます。トルコ経済は新興市場との取引も拡大していますが、欧州への比重がやはり大きくなっています。近年では、EU諸国のみならずアメリカやロシアとの関係が同国経済に非常に大きな影響を与えています。政府は現在、建国100周年を迎える2023年に向けて新たな経済目標「Vison2023」を掲げ、意欲的な経済政策を行っています。周辺国との外交関係も含め、今後の動向が注目されるところです。

■国家財政トルコは2000~2001年にかけてのトルコ金融危機を経験し、国際通貨基金(IMF)の支援を受けて財政を建て直しました。その結果、より健全で強い財政体質になりました。下記のグラフのように単年度の財政収支は赤字ですが、対GDP比の財政収支は、ユーロ導入の基準となる-3%を2005年以降のほとんどの年で下回っています。また、いわゆるマーストリヒト基準といわれる、債務残高のGDP比60%という基準も、2004年以降はクリアしています。このように、着実に財政健全化を図ってきた結果、欧州債務危機においては、欧州の景気後退の影響を大きく受けたものの、財政金融不安の負の連鎖はほとんど起こらなかったといわれています。

■国家財政トルコは2000~2001年にかけてのトルコ金融危機を経験し、国際通貨基金(IMF)の支援を受けて財政を建て直しました。その結果、より健全で強い財政体質になりました。下記のグラフのように単年度の財政収支は赤字ですが、対GDP比の財政収支は、ユーロ導入の基準となる-3%を2005年以降のほとんどの年で下回っています。また、いわゆるマーストリヒト基準といわれる、債務残高のGDP比60%という基準も、2004年以降はクリアしています。このように、着実に財政健全化を図ってきた結果、欧州債務危機においては、欧州の景気後退の影響を大きく受けたものの、財政金融不安の負の連鎖はほとんど起こらなかったといわれています。.png) 出所:IMF ‘World Economic Outlook Database, October 2019’

出所:IMF ‘World Economic Outlook Database, October 2019’.png) 出所:トルコ共和国首相府投資促進機関「Invest inTurkey」、欧州委員会経済財政総局(EuropeanCommission)

出所:トルコ共和国首相府投資促進機関「Invest inTurkey」、欧州委員会経済財政総局(EuropeanCommission).png) 出所:トルコ共和国首相府投資促進機関「Invest in Turkey」、欧州委員会経済財政総局■インフレ率トルコは1970年代、80年代には天文学的なハイパーインフレに悩まされたことが何度もあり、90年代に入っても数十パーセント台のインフレを続けてきました。しかし、21世紀に入りトルコ通貨危機を契機としたIMFによる支援と、通貨の切り替えなど、さまざまなインフレ対応策を実施してきたことが奏功し、2004年から2017年まではほぼ一桁台のインフレ率に収まってました。しかし2018年8月、対米関係の悪化により引き起こされた「トルコショック」の影響により、トルコ・リラが急落、輸入物価が高騰し同年10月のインフレ率は25%にまで上昇しました。2019年6月現在、政府による減税措置や原油相場の下落によって多少改善が見られ、インフレ率は15.7%となっています。政府はこれに伴い、金融の引き締めのため24%まで引き上げていた政策金利の大幅な引き下げを実施しており、今後の金融政策が大いに注視されるところです。トルコのインフレ率に関する懸念点として、エネルギー資源の大半を海外に依存しているため国際原油価格等に国内物価が左右されやすいこと、輸入超過による貿易収支の赤字が続き、経常収支も赤字続きであることなどを背景として、インフレ圧力が常に強いことが挙げられます。

出所:トルコ共和国首相府投資促進機関「Invest in Turkey」、欧州委員会経済財政総局■インフレ率トルコは1970年代、80年代には天文学的なハイパーインフレに悩まされたことが何度もあり、90年代に入っても数十パーセント台のインフレを続けてきました。しかし、21世紀に入りトルコ通貨危機を契機としたIMFによる支援と、通貨の切り替えなど、さまざまなインフレ対応策を実施してきたことが奏功し、2004年から2017年まではほぼ一桁台のインフレ率に収まってました。しかし2018年8月、対米関係の悪化により引き起こされた「トルコショック」の影響により、トルコ・リラが急落、輸入物価が高騰し同年10月のインフレ率は25%にまで上昇しました。2019年6月現在、政府による減税措置や原油相場の下落によって多少改善が見られ、インフレ率は15.7%となっています。政府はこれに伴い、金融の引き締めのため24%まで引き上げていた政策金利の大幅な引き下げを実施しており、今後の金融政策が大いに注視されるところです。トルコのインフレ率に関する懸念点として、エネルギー資源の大半を海外に依存しているため国際原油価格等に国内物価が左右されやすいこと、輸入超過による貿易収支の赤字が続き、経常収支も赤字続きであることなどを背景として、インフレ圧力が常に強いことが挙げられます。.png)

-

貿易

トルコは1980年代に貿易を自由化し、規制緩和を進めたため、輸出入額ともに大きく伸びました。高度経済成長に支えられて輸入額が目覚しく伸び、現在でも輸入超過国となっています。輸入額は2018年時点で2,230億USドルとなっており、21世紀に入ってからも約5.3倍に増加しています。80年代から輸出主導型成長への転換を図った結果、輸出額も大幅に増加しました。2014年に1,570憶USドルを突破した後、15年から16年にはEUの経済停滞やクーデター未遂事件等の影響によりやや減少したものの、2018年時点で1,670億USドルにまで上昇し、前年度から7%の増加を記録しています。■輸出、輸入(国別、品目別)2018年の輸出額を国別に見てみると、トップがドイツ9.6%、次いでイギリス6.6%、イタリア5.7%、イラク5.0%、アメリカ4.6%、以下、スペイン、フランス、イスラエル、ロシアとなっています。従来、トルコの貿易は欧州との取引額が非常に多く、特に輸出においては顕著でした。トルコは、EU(欧州連合)と地域経済統合の一種である関税同盟を締結に加盟(1996年)しているため、EUへの輸出の際に関税はかかりません。一方で、トルコはEUには加盟していないため、フリーゾーンに生産拠点を置くことができるという利点があり、EUとの貿易を拡大してきました。21世紀初頭には輸出額の6割近くがEU各国向けで、その他の欧州諸国やロシアを含めると7割近くを占めていました。しかし、トルコの全方位外交と貿易の多角化戦略が功を奏して、イラク、イラン、UAE、エジプトなどの中近東やアフリカ、アジア向け輸出も伸びていきました。2018年現在においては、欧州債務危機の後、一度は減少したEU向け輸出が再び増加したことで、前年度比13.6%を記録し、実に全体の50%を占めています。一方、中近東向け輸出は前年度比16.6%減の17.5%と大きく減少しています。輸入は、ロシアが最も多く9.9%となっています。次いで中国9.3%、ドイツ9.1%、アメリカ5.5%、イタリア4.6 %、インド3.4%、以下、イギリス、フランス、イラン、韓国と続きます。輸入もやはり欧州が多いとはいえ、21世紀初頭には5割を超えていたことからすると、相対的に比率は下がっており、やはり輸入元も多様化しています。.jpg) 【主要輸出国別の金額及び比率】

【主要輸出国別の金額及び比率】.jpg) 【主要輸入国別の金額及び比率】

【主要輸入国別の金額及び比率】.jpg) 日本との取引は近年伸びてきているものの、トルコ全体の輸出入額と比較するとまだまだ少なく、2018年の輸出入取引額ランキングでは輸出で58位、輸入では13位と日本の輸出超過となっています。日本は主に自動車や機械機器を輸出し、トルコからは食料品やアパレルなどの繊維用品を輸入しています。貿易品目で見てみると、輸出に関しては自動車・自動車部品が一番多く15.9%、鉄鋼と鉄鋼製品を合わせて10.8%、機械機器が9.4%、繊維製品がニットとそれ以外を合わせて9.1%と、工業製品が多数を占めています。一方、輸入においては、石油・天然ガスなどの鉱物性燃料が全体の約2割を占め、続いて機械類11.6%、鉄鋼8.3%となっています。自動車や電気機器なども輸入が伸びている品目です。また、トルコは金の加工拠点でもあり、貴金属の輸入も増加しています。トルコは石油や天然ガスなどのエネルギー資源をほとんど輸入しています。工業化に伴う原材料・中間財の輸入や経済成長に伴う国内消費の拡大による輸入も非常に伸びており、経常的な貿易赤字が続いている状況です。

日本との取引は近年伸びてきているものの、トルコ全体の輸出入額と比較するとまだまだ少なく、2018年の輸出入取引額ランキングでは輸出で58位、輸入では13位と日本の輸出超過となっています。日本は主に自動車や機械機器を輸出し、トルコからは食料品やアパレルなどの繊維用品を輸入しています。貿易品目で見てみると、輸出に関しては自動車・自動車部品が一番多く15.9%、鉄鋼と鉄鋼製品を合わせて10.8%、機械機器が9.4%、繊維製品がニットとそれ以外を合わせて9.1%と、工業製品が多数を占めています。一方、輸入においては、石油・天然ガスなどの鉱物性燃料が全体の約2割を占め、続いて機械類11.6%、鉄鋼8.3%となっています。自動車や電気機器なども輸入が伸びている品目です。また、トルコは金の加工拠点でもあり、貴金属の輸入も増加しています。トルコは石油や天然ガスなどのエネルギー資源をほとんど輸入しています。工業化に伴う原材料・中間財の輸入や経済成長に伴う国内消費の拡大による輸入も非常に伸びており、経常的な貿易赤字が続いている状況です。【主要品目別輸出金額及び比率】

.jpg)

【主要品目別輸入金額及び比率】

.jpg)

-

産業別動向

実質GDP(2017年)に占める産業部門別の割合を見てみると、サービス業は最も大きく60.2%、次いで製造業・建設業が32.9%、農林水産業が6.9%となっており、サービス部門が中心となっていることがわかります。トルコは中近東や北アフリカなどでは類を見ないほど製造業が発達した国です。製造業部門は、自動車、家電、繊維、食品が中心で、コチ、サバンジュ、ドウシュ、ドアンの4大財閥をはじめとする財閥が製造業において大きな役割を担っています。産業構造は、まず軽工業を中心に発達を遂げたため、かつては繊維・衣料品、食品加工部門が基幹産業でした。しかし、近年は自動車や家電部門の成長が著しく、労働集約型から技術集約型への移行が進んでいます。工業化が進んでいるのは、主にイスタンブールがあるトルコ北西部のマルマラ海沿岸地域や西部アナトリアで、東部アナトリアや黒海沿岸地域では工業化が進んだ地域が少ないのが現状です。多くの発展途上国に見られるように、トルコでも急速に発達を遂げる都市部と、取り残された農村部との格差が社会問題化しつつあります。

■自動車産業自動車産業はトルコ最大の産業で、自動車生産台数は世界第14位、欧州第5位(2017年実績)となっています。又、トルコは欧州最大のバスの生産国であり、軽商用車(LCV)においては欧州第2位(2018年実績)の生産国です。トルコの自動車産業は、世界の大手自動車メーカーと国内の大手財閥との合弁事業によって急拡大しています。2007年に生産台数が100万台を突破し、世界金融危機の影響で2009年には落ち込んだものの、2010年にはV字回復し、2011年には約119万台の生産を記録しました。その後、2014年までは110万台前後をキープしながらも微増に留まっていましたが、2015年から大幅に生産台数を伸ばし、2017年には約167万台となり、輸出、国内販売ともに過去最高を記録しました。しかしながら、翌2018年は通貨危機トルコショックの影響もあり、国内販売の冷え込みによって約155万台に減少しています。トルコの自動車販売業社協会(ODD)の発表によると、2018年のトルコショックによる販売価格の上昇と金融引き締めに伴う自動車ローンの金利上昇は販売台数にも非常に大きな影響を与え、2018年の販売台数は実に前年比35%減となる約62万台にまで減少しています。今後は、トルコ当局の経済政策も含め動向が大いに注目されるところです。トルコにおける自動車産業の利点としては、西欧の先進国に比べて生産コストが安いこと、他の中近東や北アフリカ諸国には見られない条件として、多くの部品を調達する必要がある自動車産業に必須である裾野の広い製造業がバランスよく発達していることなどが挙げられます。また、トルコは東欧やロシア・CIS、中近東などの新興市場に近いという地理的条件下にあり、かつ良好な関係が結ばれています。EUの生産拠点としてトルコの自動車産業は、新興市場への拠点としての重要性を増しています。2019年10月には、独大手のフォルクスワーゲン(VW)がイズミール近郊のマニサ県に法人を設立し、新工場の建設を行うことを発表しました。VWは2020年の工場建設開始、2022年の生産開始を目標としており、同工場では年間30万台の自動車生産が見込まれています。(*2019年12月現在、トルコによるシリア北部での軍事作戦「平和の泉作戦」による政治的混乱に伴い、工場の建設は延期が発表されています。)EUの経済停滞や、隣国シリア情勢に代表される、「アラブの春」以降の中近東情勢など、不安定要素を抱えている自動車産業ではありますが、今後の状況次第では更なる発展が期待される産業の1つです。■繊維・衣料品トルコは伝統的に繊維産業が盛んな国であり、繊維製品は輸出の主要品目となっています。繊維産業は国内最大の雇用創出部門でもあり、国内には5万社以上の繊維関連企業があります。

トルコの繊維産業の強みとして、原料生産から縫製までを一貫して行うことができる産業構造の厚み、欧州に近く最大の繊維製品輸出国である中国より納期を短くすることができ、かつEUとの関税同盟により関税が撤廃されていること、海外ブランドが求める高い品質に対応できる生産能力などが挙げられます。

一方で、2005年にWTO(世界貿易機関)によって繊維製品の輸入割当制度が撤廃されて以降、EU市場においては中国との価格競争が激化し、ロシアをはじめ新しい市場の開拓や生産拠点の移動など新たな展開を迫られています。加えて、自国製品の高付加価値化・高価格化も今後の目標の1つとして掲げています。■農業トルコは古くからの農業国であり、農業人口が国民のおよそ2割5分を占めます。国土面積は日本の約2倍であり、うち半分が農用地面積として利用されています。地理的な観点から見ても、内陸部はステップ気候、地中海・エーゲ海地域は地中海性気候、黒海地域は海洋性気候と、地域ごとに気候が大きく異なることが、農業生産にも多様性をもたらしています。地中海・エーゲ海地域では果物や野菜、黒海沿岸ではナッツ類、中央アナトリア地方においては小麦などの穀物類、南東部では綿花の栽培が盛んに行われています。東部アナトリアでは農業に依存する地域が多く、古くからの地主制度がいまだに残っている地域もあります。

主要農産物としては、小麦やてん菜、トマト、大豆、トウモロコシやブドウ、スイカ等が挙げられ、多岐にわたる農業生産品がトルコ国内で生産されています。2014年時点で、ヘーゼルナッツ、さくらんぼ、イチジクの生産量は世界1位、スイカの生産量は世界2位となっています。

かつて農業はトルコを代表する基幹産業でしたが、現在では製造業の伸びとは対照的に経済的な位置付けは相対的に低下しています。

-

-

-

アンケート結果に見るトルコの投資環境

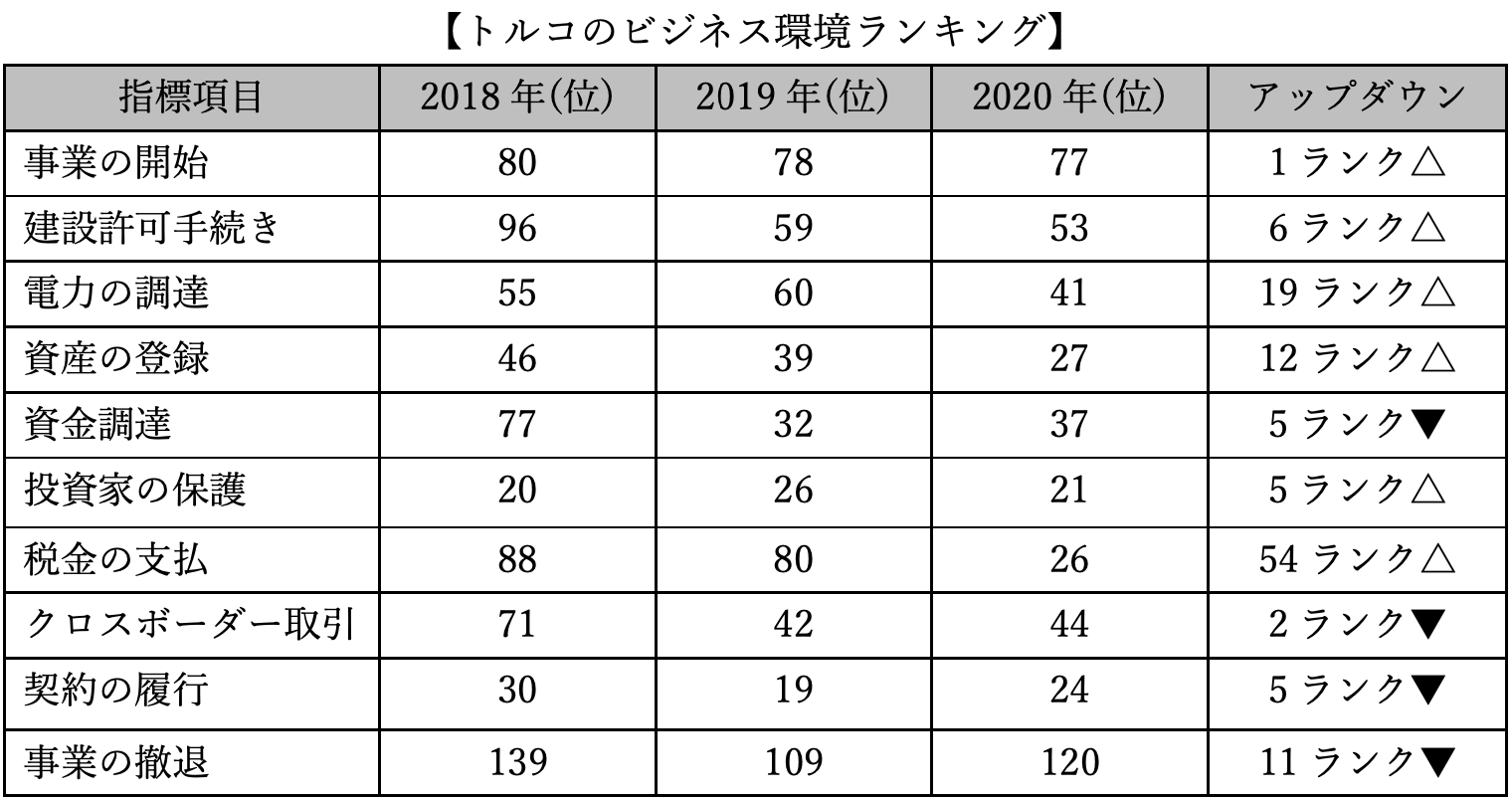

2019年10月、世界銀行が最新の「ビジネス環境の現状2020(Doing Business 2020)」を発表しています。当ランキングにおけるトルコへの評価は、調査対象の世界190カ国中33位となっており、総合的に最も改善が見られた上位10ヶ国に入った前年の43位から更にランクを上げています。特に「税金の支払」の項目においては、前年度から54位のランクアップと大幅な改善が見られます。総合評価よりも高いランキングの項目は、「資産の登録」「投資家の保護」「税金の支払」「契約の履行」の4項目となっています。

-

金融(株式)市場

トルコの金融市場では大幅な自由化が実施されており、海外に対して市場は開かれています。2001年に起きた金融危機以降にIMFとの協調のもとで構造改革が進められ、税制、法的・財政的環境、政治的・経済的安定性、規制の枠組みを改善する努力を続けた結果、中央銀行の独立性が強まるとともに、監督体制が強化され、政治的影響を弱めることに成功しました。預金保険基金(TMSF)傘下に入った不良な20行の再編も進み、2014年の自己資本比率は11.30%と国内基準8%を上回っています。このように、トルコの銀行は自己資本比率が高く、アセットクオリティや不良債権などへの懸念は少ないとされています。今後も、トルコ金融部門はインフレを基調とした成長が持続すると予想されていますが、短期の資本流入に対する依存度が高いため、金利の大幅引き下げが難しいという課題もあるといわれています。また、10年以内にイスタンブールを周辺地域の金融の中心地に、20~30年後には世界の金融の中心地となることを目指して、イスタンブール金融センター事業が始動しています。

■証券市場1986年に取引を開始したイスタンブール証券取引所(ISE)の株式市場では現在、National Market(一部)、Second National Market(二部)、New Economy Market(新興市場)、Collective Products Market、Watchlist Companies Marketの5市場において取引が行われています。設立当初の上場企業数は80社でしたが、2019年11月時点で413社までに増加しています。マーケットは、外国人投資家に対して開かれています。キャピタル・ゲインに対する課税を撤廃(ただし1年以内の取引に関しては15%を課税)したり、配当収入の送金を自由化するなど、外国人投資家の証券売買の自由化を積極的に行ってきました。そのため、国内投資家と同等の取引を行うことが可能なため、外国人投資家による取引が多いのが特徴です。トルコの証券市場はエジプトなど周辺国のモデルとなる一方で、企業の業績、グローバルな資金の動き、内政動向で株価が大きく変動するため、投機的と見られる傾向が強いといわれます。.png)

-

為替レート

2001年2月の金融危機後、クローリング・ペッグ制(当局が基準為替レートを小刻みに変更する制度)から、変動相場制へ移行しました。同為替相場制度では、為替の変動幅が経済に悪影響を及ぼさない限り、中央銀行は市場に介入しないことを原則としています。変動相場制への移行直後はトルコリラが暴落し、急速にリラ安が進行しました。こうした事態に対応する為、トルコ当局は2005年、旧トルコリラ から新トルコリラへのデノミネーションを実施し、その結果、アメリカドルに対してトルコリラは上昇に転じ、為替が安定しました。しかし、2008年に勃発したリーマンショック以降、日本円の円高圧力が高まった背景も重なり、対円為替レートは下落の一途を辿ります。その後も、2016年のクーデター未遂事件や2018年のトルコショック等の発生により再び大幅な下落を記録し、一時は市場最安値を更新しました。為替レートは、2019年12月9日現在、1トルコリラ=18.77円となっています。(oanda.com).png)

-

外国直接投資(FDI)

1980年に経済安定化プログラム「外国資本認可施行令」が実施され、その後、優遇措置制度が導入されたにもかかわらず、政情や経済が安定せず、FDIは低調で、証券投資や短期投資が主流でした。しかし21世紀に入り、トルコ金融危機を経て、さまざまな制度改革が行われました。2003年には、「新外国直接投資法」が施行され、会社手続の簡素化が図られるとともに、それまで審査・認可制だった外資の会社設立は届出制になり、取引、増資、業種の変更などの認可も不要となりました。外資に対するさまざまな規制が撤廃・緩和され、投資環境が健全化されたため、FDIは急速に増加し、2007年には200億USドル近い投資を受け入れました。その後、2009年に世界金融危機の影響を受けて100億USドル以下に落ち込み、2011年には160億USドルと息を吹き返しましたが、2014年には125億USドルとなっています。トルコは2003年〜2018年までの16年間の実質GDP成長率が年平均5.5%で、2010年〜2016年の平均成長率は6.5%、2017年は7.4%です。2018年はトルコショックの影響もあり、2.8%と大幅に下落しましたが、翌2019年には為替が落ち着きを取り戻し、復調の兆しを見せ始めています。トルコ共和国首相府投資促進機関が挙げるトルコへの投資のメリットは以下のとおりです。

・好景気・人口・有能な労働力・自由、かつ改革が進む投資環境・整備されたインフラ・地理的に欧州、東欧、北アフリカの中央に位置すること・欧州へのエネルギー回廊、およびターミナル・低税率および奨励策・EUとの関税同盟・大規模な国内市場.png)

.png) ■国別外国直接投資受入額トルコへの直接投資受入額が、特に多いのが欧州で64.7%、なかでもEU加盟国が59.2%を占めています。次いで中近東からの投資が13.6%、アジアが13.2%、米州が7.4%となっています。多角的外交と積極的な新興市場との関係構築、アジアや中東地域からの外資誘致戦略も展開していますが、依然として経済発展と経常赤字のファイナンスの多くを欧州資本に依存しているといえるでしょう。

■国別外国直接投資受入額トルコへの直接投資受入額が、特に多いのが欧州で64.7%、なかでもEU加盟国が59.2%を占めています。次いで中近東からの投資が13.6%、アジアが13.2%、米州が7.4%となっています。多角的外交と積極的な新興市場との関係構築、アジアや中東地域からの外資誘致戦略も展開していますが、依然として経済発展と経常赤字のファイナンスの多くを欧州資本に依存しているといえるでしょう。.png) 2018年時点においては、日本からの直接投資は2年連続で減少をしていますが、数多くの新規案件が見られるのも事実です。2019年に入ってからは、2月にセコムがチャルック・ホールディングス傘下のアクティフバンク(Aktifbank)との対等出資で共同出資会社を設立した他、7 月には日本ペイントが塗料最大手のべテック・ボヤ(Betek Boya)の買収を完了しました。一方、1997年よりトルコ国内で自動車生産を行なってきた本田技研工業は2021年に同国における生産を終了することを発表しました。

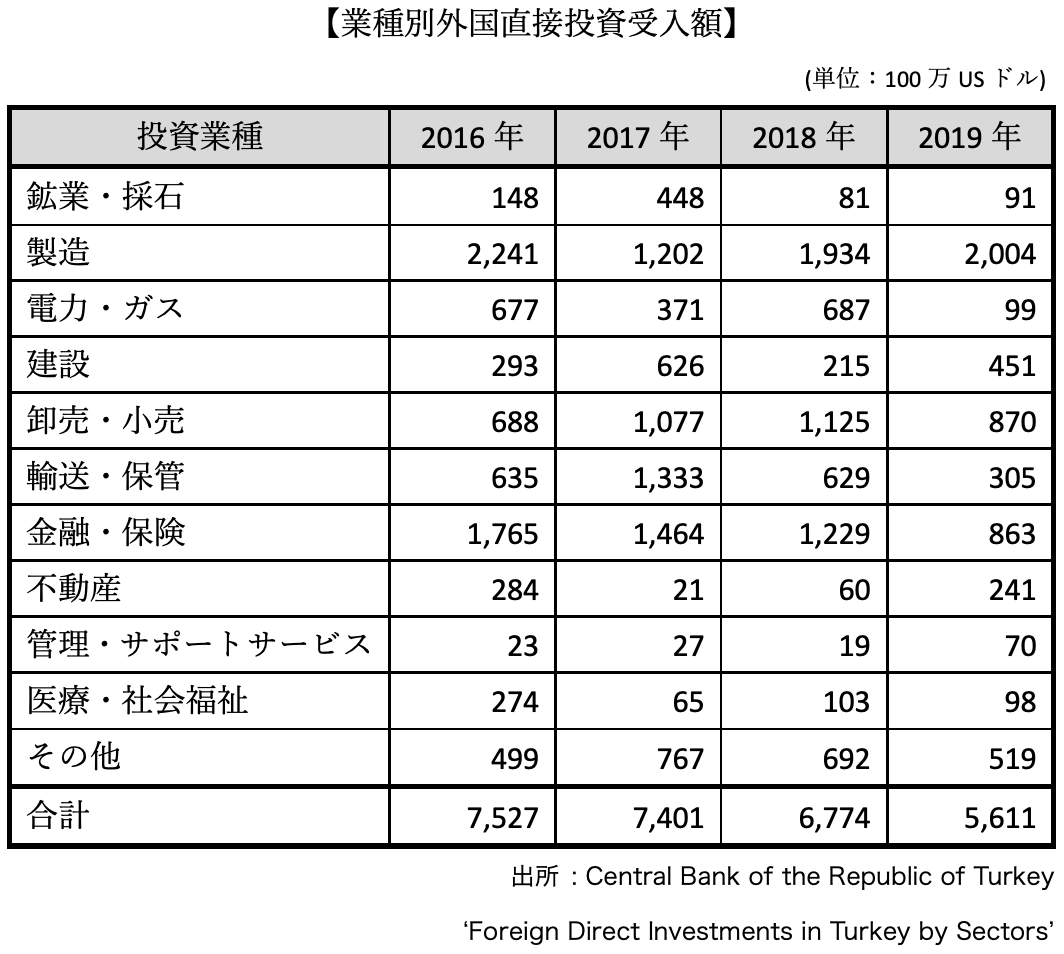

2018年時点においては、日本からの直接投資は2年連続で減少をしていますが、数多くの新規案件が見られるのも事実です。2019年に入ってからは、2月にセコムがチャルック・ホールディングス傘下のアクティフバンク(Aktifbank)との対等出資で共同出資会社を設立した他、7 月には日本ペイントが塗料最大手のべテック・ボヤ(Betek Boya)の買収を完了しました。一方、1997年よりトルコ国内で自動車生産を行なってきた本田技研工業は2021年に同国における生産を終了することを発表しました。 ■業種別外国直接投資受入額トルコへのFDIが最も伸びているのは、金融仲介業と製造業となっています。製造業において、EU市場に対し価格競争力のある製品の供給拠点として、トルコには多くの欧州企業が進出しています。外国企業総数は2016年末時点で5万3,156社、このうち40.9%に当たる2万1,751社がEU企業です。その他の地域別内訳では、中東33.3%、中東を除くアジア7.1%、、アフリカ3.9%、北米4.0%です。業種別では、製造業、金融・保険が多く、2011年にはスペイン企業による銀行への大型投資などがありましたが、2016年以降は政治不信からFDIにも乖離が見られるようになっており、今後の動向が注目されるところです。

■業種別外国直接投資受入額トルコへのFDIが最も伸びているのは、金融仲介業と製造業となっています。製造業において、EU市場に対し価格競争力のある製品の供給拠点として、トルコには多くの欧州企業が進出しています。外国企業総数は2016年末時点で5万3,156社、このうち40.9%に当たる2万1,751社がEU企業です。その他の地域別内訳では、中東33.3%、中東を除くアジア7.1%、、アフリカ3.9%、北米4.0%です。業種別では、製造業、金融・保険が多く、2011年にはスペイン企業による銀行への大型投資などがありましたが、2016年以降は政治不信からFDIにも乖離が見られるようになっており、今後の動向が注目されるところです。

.png)

-

インフラ

世界経済フォーラムが発表した「国際競争力レポート(The Global Competitiveness Report)2019」によると、トルコのインフラの総合評価は141カ国中49位です。各インフラごとの評価は、交通インフラ部門においては総合評価が33位、内容別には空港14位、道路31位、港湾44位、鉄道56位となっています。一方公共インフラ部門においては、総合評価が75位、内容別には電力82位、水道69位となっています。古くからトルコはその地理的条件から交易拠点として栄えてきましたが、それは21世紀になって改めてアドバンテージとなっています。輸送インフラの位置付けは重要で、今後の成長戦略として新たなるシルクロードの復活を目指して、鉄道や港湾などの物流インフラの整備を進めています。以下、具体的にインフラの整備状況を見てみましょう。

■港湾黒海と地中海をつなぐボスポラス海峡では、年間5万6,000隻(2017年)もの船舶が往来します。独特の曲がりくねった地形と海峡の狭さから世界で最も航行の難しい水路の1つとも呼ばれています。トルコ政府は、混雑時に航行制限がなされ、2~3日待たされる状態であることや、同海峡の石油通過量の増加による船舶事故の可能性を危惧してきました。それに伴い、エルドアン首相(当時)は2011年の選挙時にイスタンブール運河の建設を宣言し、これを積極的に推進しています。イスタンブール運河の建設は、ボスポラス海峡における混雑の軽減と船舶事故の減少を主な目的としています。2018年には、運輸海事通信省のアルスラン大臣が建国100周年を迎える2023年の完成を表明しました。一方、国民の中では環境破壊等を理由に反対の声も多く挙がっており、プロジェクトは課題を抱えたままの船出となっています。トルコの港湾施設では、イスタンブール以外のエリアにおいてもキャパシティが不足しているうえ、業務は非効率で、今後も大いに改善の余地があります。■道路トルコでは、旅客・貨物ともに道路交通が最も重要な輸送手段です。国内には道路交通網が縦横に張り巡らされており、総延長36万2,660㎞(2009年時点)に及び、高速道路は6万4,319㎞に達します。旅客輸送は短距離・長距離ともにバスが中心で、大都市間だけでなく、地方都市にも長距離バスターミナルがあり、多くのバス会社によって多数の路線が運行されています。トルコ政府は道路整備を重視しており、「第三ボスポラス大橋」を含む「北マルマラ高速道路計画」が計画されたりと、大型プロジェクトが目白押しとなっています。現在ではイスタンブールとアンカラを結ぶ高速道路が完成して同都市間が4時間で移動できるようになりました。また、ボスポラス海峡には、第一ボスポラス大橋、第二ボスポラス大橋と2つの橋が架けられ、ヨーロッパとアジアを結んでいますが、どちらも既に慢性的な交通渋滞に悩まされています。これを解決するために、「ボスポラス海峡横断トンネル(鉄道用)」が日本の円借款により着工されて、同トンネルは2013年に開通しました。今後は車両用の同トンネルが着工される予定です。トルコでは所得に比べてガソリン価格が高く、自動車特別消費税も高いため、自家用車の普及ペースが遅いとされてきました。しかし、2009年には政府による自動車特別消費税の減税措置がとられるなど、国内の自動車保有が促進される政策が進められています。今後は公共交通のみならず、一般庶民の足としての道路交通の重要性が増していくものと思われます。

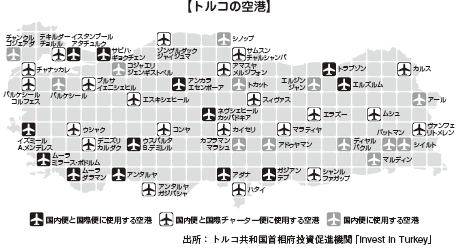

■鉄道トルコには1万2,740㎞(2018年時点)に及ぶ鉄道網がありますが、イスタンブール、イズミール、アンカラなどの大都市内交通以外は実用的ではありませんでした。都市間は単線・非電化路線が多く、全国に鉄道網があるものの、多くの人やモノは道路輸送をメインと考えてきました。しかし、経済成長に伴い高速鉄道の整備が促進され、既にイスタンブールとアンカラを結ぶ路線の一部と、アンカラとコンヤまでの路線が開通しており、さらにいくつもの路線が工事・計画中です。従来は鉄道で10時間かかっていた区間が、1時間台で結ばれるなど、移動時間の劇的な短縮がもたらされるため、その経済効果や地域に及ぼす影響も期待されるところです。■空港トルコには全国に58の空港があり、そのうち37が国際空港です。トルコは、欧州、中央アジア、中近東、北アフリカの玄関としての存在感を大きくしています。ナショナルフラッグであるトルコ航空は輸送量や便数などを大きく伸ばし、欧州で急成長をしている航空会社の1つといわれています。2019年6月時点で、就航国数は世界一の124ヶ国に及びます。2018年10月には、欧州、アジア、中近東、アフリカを結ぶハブ空港として世界最大規模のイスタンブール新空港が完成、2019年4月にはアタチュルク国際空港より全ての機能が移転され、全面的な運用が開始されました。それに伴い、旅客数も国内線、国際線ともに急激に増加しており、2018年には過去最高となる2億1,049万人を記録しています。その内訳としては、国内線9,758万人、国際線1億万1,291万人となっています。.png)

■パイプライントルコの周辺国である中央アジア、コーカサス諸国やロシア、隣国のイラン、イラクをはじめとするペルシャ湾岸諸国などは、世界の石油や天然ガスの約7割を埋蔵・生産する地域です。トルコはその地政学的優位性を生かして、周辺国からの石油や天然ガスをパイプラインで経由させたり、ボスポラス海峡を船で通過させたりして、欧州方面へ輸出する「エネルギー回廊」という戦略を展開しています。次の図のように、既に、縦横にパイプラインが敷設されています。一例として、イラク北部のキルクーク油田からのメイン輸出ルートであるキルクーク・ユルムタルク石油パイプラインや、カスピ海沿岸のアゼルバイジャンとジョージアを経由してトルコへ繋がっているバクー・トビリシ・ジェイハン石油パイプライン(BTC)が挙げられます。BTCでは、1日100万バレルもの原油を地中海経由で欧州に送り出しています。また、中部欧州へと続くナブッコ天然ガスパイプライン等々、建設・計画中の大型プロジェクトもいくつかあり、エネルギー安全保障上の観点からも各プロジェクトの進捗が注目されるところです。

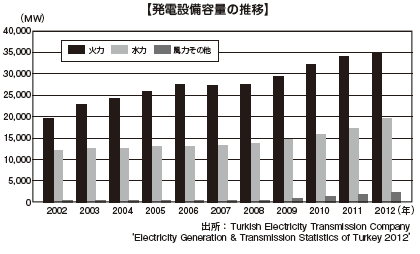

■パイプライントルコの周辺国である中央アジア、コーカサス諸国やロシア、隣国のイラン、イラクをはじめとするペルシャ湾岸諸国などは、世界の石油や天然ガスの約7割を埋蔵・生産する地域です。トルコはその地政学的優位性を生かして、周辺国からの石油や天然ガスをパイプラインで経由させたり、ボスポラス海峡を船で通過させたりして、欧州方面へ輸出する「エネルギー回廊」という戦略を展開しています。次の図のように、既に、縦横にパイプラインが敷設されています。一例として、イラク北部のキルクーク油田からのメイン輸出ルートであるキルクーク・ユルムタルク石油パイプラインや、カスピ海沿岸のアゼルバイジャンとジョージアを経由してトルコへ繋がっているバクー・トビリシ・ジェイハン石油パイプライン(BTC)が挙げられます。BTCでは、1日100万バレルもの原油を地中海経由で欧州に送り出しています。また、中部欧州へと続くナブッコ天然ガスパイプライン等々、建設・計画中の大型プロジェクトもいくつかあり、エネルギー安全保障上の観点からも各プロジェクトの進捗が注目されるところです。 ■電力経済成長とともに電力需要はこのところ年間8%程度の伸びを続けてきました。また、トルコ送電会社によると、2009~2023年にかけて年間6%程度の需要増が見込まれるとのことです。拡大する一方の需要に対して、トルコ政府は新規発電所や送電設備の建設などを含む総合的なエネルギー政策を推進しています。トルコは国営電力会社の自由化を早い時期から模索してきており、2001年には発電・送電と配電を分離させ、その後さらなる民営化と自由化が進み、民間資本と海外資本の導入による電力供給体制の整備が可能になりました。また、地域ごとに隣国との電力売買や交換も行われています。石油や天然ガスなどのエネルギー資源の多くを国外に依存するトルコですが、国産の石炭の使用や、水力発電の最大化、再生エネルギー比率の向上、国内油田開発などさまざまな方法でエネルギーの国外依存度を相対的に減らすことにも取り組んでいます。原子力発電所の建設に関しては、2010年にトルコ・ロシア間で締結された政府間協力協定(IGA)に基づき、ロシア国営原子力企業ロスアトム社によってトルコ初の原子力発電設備となるアックユ発電所の建設プロジェクトが進められています。2018年4月より1号機の建設が着工しており、2023年の運転開始が予定されています。又、2013年5月には安倍首相とエルドアン首相(当時)と会談で、黒海沿岸のシノップに建設予定の原子力発電所の優先交渉権を日本が獲得し、三菱重工業や伊藤忠商事などが参画していた国際企業連合による受注が内定していました。しかしながら、事前調査の結果はトルコ政府の期待に沿うものではなかった為、2020年1月現在、トルコ政府は建設パートナーの再選定を行っています。

■電力経済成長とともに電力需要はこのところ年間8%程度の伸びを続けてきました。また、トルコ送電会社によると、2009~2023年にかけて年間6%程度の需要増が見込まれるとのことです。拡大する一方の需要に対して、トルコ政府は新規発電所や送電設備の建設などを含む総合的なエネルギー政策を推進しています。トルコは国営電力会社の自由化を早い時期から模索してきており、2001年には発電・送電と配電を分離させ、その後さらなる民営化と自由化が進み、民間資本と海外資本の導入による電力供給体制の整備が可能になりました。また、地域ごとに隣国との電力売買や交換も行われています。石油や天然ガスなどのエネルギー資源の多くを国外に依存するトルコですが、国産の石炭の使用や、水力発電の最大化、再生エネルギー比率の向上、国内油田開発などさまざまな方法でエネルギーの国外依存度を相対的に減らすことにも取り組んでいます。原子力発電所の建設に関しては、2010年にトルコ・ロシア間で締結された政府間協力協定(IGA)に基づき、ロシア国営原子力企業ロスアトム社によってトルコ初の原子力発電設備となるアックユ発電所の建設プロジェクトが進められています。2018年4月より1号機の建設が着工しており、2023年の運転開始が予定されています。又、2013年5月には安倍首相とエルドアン首相(当時)と会談で、黒海沿岸のシノップに建設予定の原子力発電所の優先交渉権を日本が獲得し、三菱重工業や伊藤忠商事などが参画していた国際企業連合による受注が内定していました。しかしながら、事前調査の結果はトルコ政府の期待に沿うものではなかった為、2020年1月現在、トルコ政府は建設パートナーの再選定を行っています。

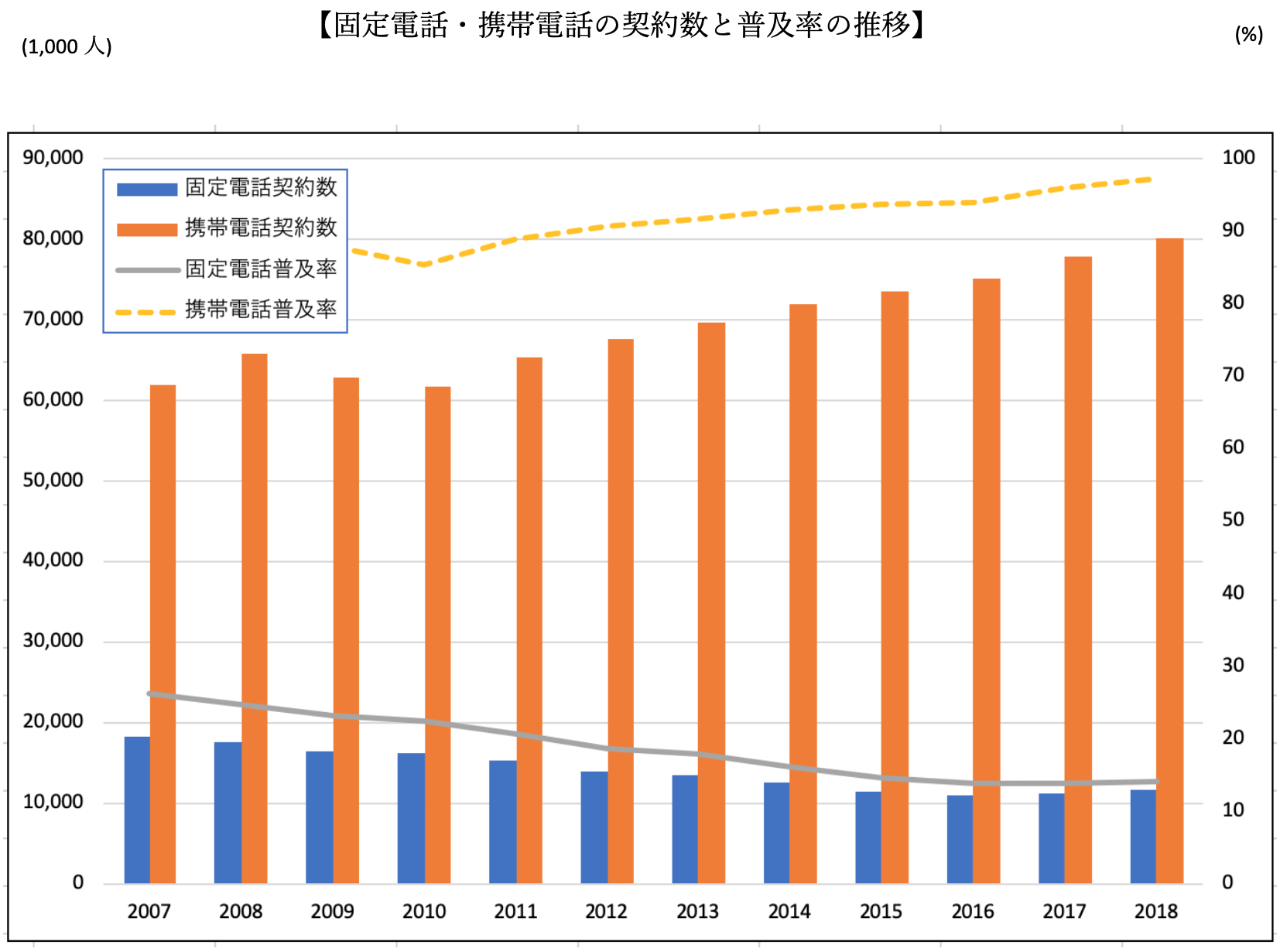

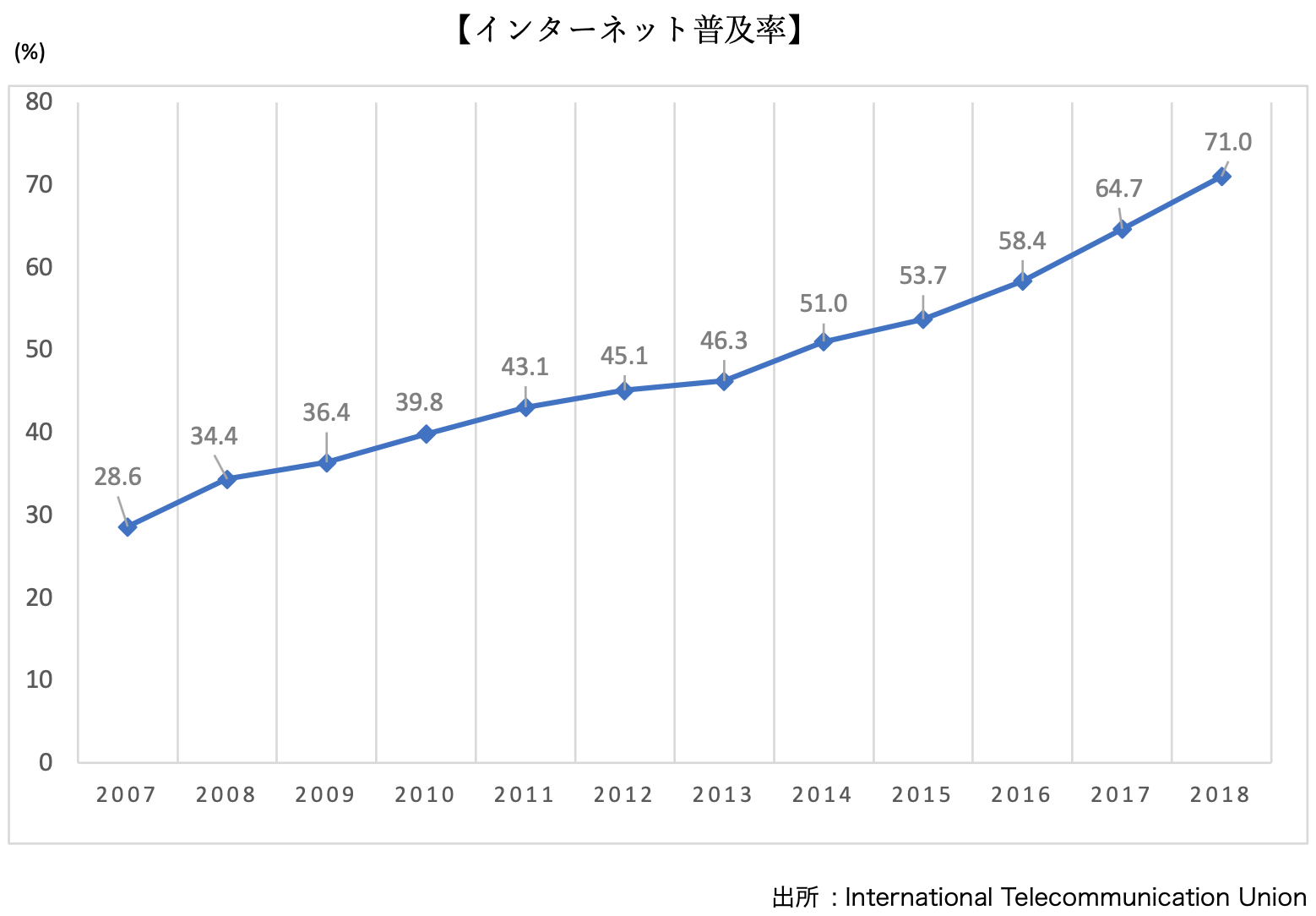

■通信携帯電話の普及率は2017年時点で96%にまで達しています。市場シェアとしては、Türkcell、Vodaphone、Avea(Turk Telecomが多くの株式を保有)による寡占状態が続いています。2016年4月には3社によるLTE通信サービスの提供も開始されました。それに伴い、固定電話の契約者は減少傾向にあり、Turk Telecomによる独占状態が続いています。インターネットは2001年にTurk TelecomがADSL接続サービスを始めてから急激に普及しました。2019年8月のトルコ統計局による発表では、16歳から74歳までを対象としたインターネット個人利用率は75%を超えています。一方、固定ブロードバンド普及率は1割弱にとどまっています。テレビ放送は、4系統の公共放送(全国と地方放送)と民間5局が地上放送を提供しており、その他に衛星放送、ケーブルテレビの放送もあります。

■通信携帯電話の普及率は2017年時点で96%にまで達しています。市場シェアとしては、Türkcell、Vodaphone、Avea(Turk Telecomが多くの株式を保有)による寡占状態が続いています。2016年4月には3社によるLTE通信サービスの提供も開始されました。それに伴い、固定電話の契約者は減少傾向にあり、Turk Telecomによる独占状態が続いています。インターネットは2001年にTurk TelecomがADSL接続サービスを始めてから急激に普及しました。2019年8月のトルコ統計局による発表では、16歳から74歳までを対象としたインターネット個人利用率は75%を超えています。一方、固定ブロードバンド普及率は1割弱にとどまっています。テレビ放送は、4系統の公共放送(全国と地方放送)と民間5局が地上放送を提供しており、その他に衛星放送、ケーブルテレビの放送もあります。

-

-

-

投資規制

トルコにおいては、外国投資を規制するものとして2003年の外国直接投資法(FDI法:ForeignDirectInvestmentLawNo.4875)があり、主な目的は以下のとおりです。

・対トルコFDIを積極的に誘致する・投資家と投資に関する国際基準を適用する・投資家の権利を保護する・できるだけ承認を必要としない、通知によるFDIシステムを確立する・方法や手続の合理化を図ることで、FDIを増加させる

■投資禁止業種、投資規制業種基本的にはほとんどの業種が外資に開放されています。投資禁止業種は、鉄道輸送インフラ部門と漁業です。鉄道輸送インフラ部門については、トルコ国有鉄道協会しか事業を行うことができず、生産を除いて漁業については、外資の参入が認められません。投資規制業種では、放送メディア分野では外資比率が最大50%、民間航空、国内海運、港湾業務、大学以外の教育施設では最大49%に制限されています。空港管理部門については、外資比率に関する規制はありませんが、トルコ軍からの認可が必要です。その他、石油事業への投資に関しては石油法12条に基づく制約があります。また、ヨットハーバー管理部門は海事庁の承認と文化官公庁の文書があれば外資比率100%でも認められます。 -

その他の法律による規制

■資本金規制トルコに会社を設立する場合、会社の種類によって、最低資本金の規制を受けることになります。規制の対象となるのは、株式会社と有限会社です。2012年7月に改正されたトルコ商法(Turkish Commercial Code No.6102)により、株式会社は5万トルコリラ、有限会社は1万トルコリラが最低資本金の額として規定されています。なお、有限会社の出資者数は1名以上50名以下ですが、株式会社において上限制限はなく、合名会社と合資会社については最低資本金の規制はありません。

■土地所有規制不動産登記法(Turkish Land Registry Law No.6302)が、2012年に改正され、土地・不動産の取得規制が大幅に緩和されました。従来は、外国人・外国籍企業が購入できる土地・不動産の上限は2.5haでしたが、改定により上限は30haとなりました。また閣議で承認されれば、さらに上限を2倍まで引き上げることも可能です。

■外為規制トルコは、2001年2月の金融危機後、クローリング・ペッグ制から変動相場制へ移行しました。中央銀行は、為替の変動幅が経済に悪影響を及ぼさない限り市場に介入しないことを原則としています。輸入に関する決済などは原則として貿易庁の管轄下に置かれることになります。2009年3月10日付の官報第27165号にて金融機関は自由に決済通貨を選択できるようになり、各国との合意に基づき、各国通貨での決済が可能となりました。

■トルコ人の雇用義務一定の規模以上の企業がトルコにおいて労働許可を申請する場合には、トルコ人を雇用しなければなりません。一定の規模とは以下のいずれかの条件を満たす場合です。・払込資本10万トルコリラ以上・売上総額の最低額が80万トルコリラ以上・前年度輸出総額25万USドル以上外国人1人につきトルコ人5人を雇用しなければなりません。1つの職場で2人以上の外国人に対する労働許可の申請をする場合、トルコ人の雇用義務は申請者ごとに発生します。ただし、近々この法令に関して緩和の政策がとられる予定です。 -

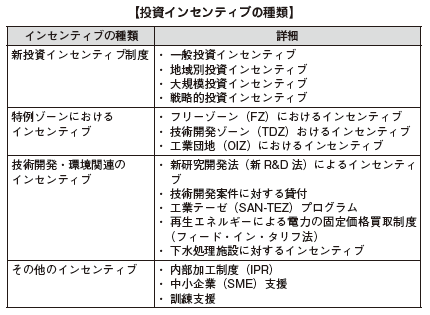

投資インセンティブ

トルコにおいては、2003年7月に発効した投資インセンティブ法(Decree on State Incentives in Investments)によって、原則すべての業種・分野においてトルコ企業と同等の機会が保障されました。2012年6月には新投資インセンティブ法の発効によって新投資インセンティブ制度が導入され、同年1月まで㴑及して適応になりました。新投資インセンティブ法には、トルコの国内産業育成、後進地域の発展、雇用の拡大などの普遍的な目的がありますが、業種や地域、投資規模、先進性などさまざまな条件に合わせて、数多くのインセンティブが用意されています。特にトルコ経済のウィークポイントでもある中間財の輸入依存の体質を改善し、国内経済の構造改革を目指すための投資優遇が強化されています。以前より継続されている特例ゾーンや技術開発・環境関連等のインセンティブに加えて、一般投資インセンティブ、地域別投資インセンティブ、大規模投資インセンティブ、そして戦略的投資インセンティブの4つが新たに導入されました。また、外資誘致奨励は、自動車産業を中心として、2013年にインセンティブの拡大改正が行われています。この拡大改正により自動車産業の現地調達率が85%に引き上げられることになります。地域別に6つに分かれているインセンティブを2つにまとめることにより、中間財の輸入の依存を減らし、自動車生産における現地調達率を高めようとしています。

-

新投資インセンティブ制度

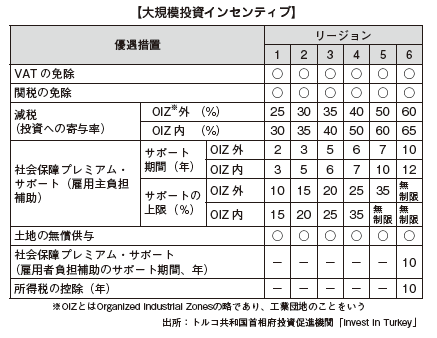

従来、全国を4つのゾーンに分けていましたが、地域経済の発展度合によって設定し直し、今では1~6の地域(リージョン)に分けられています。新投資インセンティブ制度ではリージョンごとに優遇措置が規定されており、全体的には、後進地域ほどインセンティブが厚くなるようになっています。リージョン1は、イスタンブール周辺のマルマラ海地域と、首都アンカラ周辺、第三の都市イズミールなどの沿海先進地域8県です。リージョン2はリージョン1の周辺のアダナなど13県。リージョン3には黒海沿岸のサムスンや南部のメルシンなどの地方の中核的地域を含む12県、リージョン4の17県、リージョン5の16県はアナトリアの農業が盛んな地域、そしてリージョン6の16県は、イランやイラク国境に近い東部アナトリアの山岳地帯を多く含む地域です。また、この新投資インセンティブ制度では、施設の場所に関係なく、下記の産業施設のエネルギー投資に関するプロジェクトも新たに対象となりました。

・生産におけるエネルギー消費が最低5年にわたり最低20パーセント削減できるエネルギー投資でかつ、最低500トンの石油と同等のエネルギーを使用する既存の製造工場・最低5,000万トルコリラ程度の廃熱回収・液化天然ガスの投資・地下貯蔵ガスの投資

■一般投資インセンティブ従来の総合投資インセンティブに代わり、2012年に新制度として導入されたのが一般投資インセンティブです。機械等の固定資産購入に係る付加価値税(VAT)と輸入関税が免税となる措置です。トルコで事業を行うすべての企業が対象で、最小限度額以上の投資であればすべてのリージョンで免税が適用になります。最小投資額は、リージョン1と2では100万トルコリラ、リージョン3~6では50万トルコリラです。インセンティブを受けるには、経済省の管轄局の許可が必要です。

■一般投資インセンティブ従来の総合投資インセンティブに代わり、2012年に新制度として導入されたのが一般投資インセンティブです。機械等の固定資産購入に係る付加価値税(VAT)と輸入関税が免税となる措置です。トルコで事業を行うすべての企業が対象で、最小限度額以上の投資であればすべてのリージョンで免税が適用になります。最小投資額は、リージョン1と2では100万トルコリラ、リージョン3~6では50万トルコリラです。インセンティブを受けるには、経済省の管轄局の許可が必要です。

■地域別投資インセンティブの対象となる業種や優遇の度合がリージョンごとに定められています。トルコは地域によって、産業構造や経済の発展段階が大きく異なるため、それぞれの実情に合った投資奨励策を講じるためのスキームとなっています。一般投資インセンティブと同様に、地域別投資インセンティブにおいても、最小限度額以上の投資であれば、すべてのリージョンで機械等の固定資産購入に係るVATと輸入関税が免除となります。最小限度額は、リージョン1と2では100万トルコリラ、リージョン3~6では50万トルコリラです。またすべてのリージョンにおいて土地の無償供与がなされます。法人税の低減、社会保障費の雇用主負担分の補助、支払金利の補助(1ポイント=1%として政府から補助が受けられます)などが、リージョンごとに設定されています。ただし、投資の開始時期によって優遇の度合が異なりますので注意が必要です。また、リージョン6のみ、社会保障費の雇用主負担分の補助と、所得税の控除も適用されます。詳しくは次の表にまとめてありますのでご覧ください。 ■大規模投資インセンティブ大規模な投資と技術力を必要とする13の分野に対して、税の優遇などを行うものです。次の表の条件を満たす投資が優遇対象となります。大規模投資インセンティブのスキームでも、地域別投資インセンティブと同じくすべてのリージョンでVATと輸入関税が免除となり、土地の無償供与がなされます。リージョンによってその他の優遇の度合が異なりますが、地域別投資インセンティブよりも、法人税の低減、社会保障費の雇用主負担分の補助、支払金利の補助の優遇が手厚くなっています。ただし、投資 開始時により優遇税率や社会保障費が異なる場合があるので注意が必要です。

■大規模投資インセンティブ大規模な投資と技術力を必要とする13の分野に対して、税の優遇などを行うものです。次の表の条件を満たす投資が優遇対象となります。大規模投資インセンティブのスキームでも、地域別投資インセンティブと同じくすべてのリージョンでVATと輸入関税が免除となり、土地の無償供与がなされます。リージョンによってその他の優遇の度合が異なりますが、地域別投資インセンティブよりも、法人税の低減、社会保障費の雇用主負担分の補助、支払金利の補助の優遇が手厚くなっています。ただし、投資 開始時により優遇税率や社会保障費が異なる場合があるので注意が必要です。

■戦略的投資インセンティブトルコ経済の特徴である中間財の輸入依存度の高さを是正するために、産業構造改革を推進する戦略の1つとして、2012年に新たに設けられたのが、戦略的投資インセンティブです。戦略的投資インセンティブの対象となる投資の条件は以下のとおりです。・投資で製造する製品の輸入量を国内生産量が超えない場合・5,000万トルコリラ以上の投資・40%以上の付加価値を生み出す投資(精製業、石油化学は除く)・過去1年間で少なくとも5,000万USドルの輸入がされている製品に対する投資(トルコ国内での生産がない製品については対象外)

■戦略的投資インセンティブトルコ経済の特徴である中間財の輸入依存度の高さを是正するために、産業構造改革を推進する戦略の1つとして、2012年に新たに設けられたのが、戦略的投資インセンティブです。戦略的投資インセンティブの対象となる投資の条件は以下のとおりです。・投資で製造する製品の輸入量を国内生産量が超えない場合・5,000万トルコリラ以上の投資・40%以上の付加価値を生み出す投資(精製業、石油化学は除く)・過去1年間で少なくとも5,000万USドルの輸入がされている製品に対する投資(トルコ国内での生産がない製品については対象外)

-

特例ゾーンにおけるインセンティブ

■フリーゾーンにおけるインセンティブフリーゾーン(FZ:FreeZones)は、トルコ国内にありながら、関税徴収地域外と指定されている地域のことです。トルコへの外資と技術の導入を促進し、国内産業の生産性を向上させるために設計された生産拠点で、特に輸出型の産業を育成する目的があります。トルコ国内に20カ所(稼動しているのは19カ所)あるFZは、EU市場や中近東市場に近い地域、地中海、エーゲ海、黒海の港湾に隣接する地域、国際交易ルートに位置する地域に設けられています。EUでは原則としてFZを認めていません。トルコはEUの関税同盟に加盟していますが、EUの正規加盟国ではないためにFZを設けることができます。2019年12月現在、トルコ政府はEU加盟交渉を続けていますが、難民問題、強権的な大統領制への移行、金融市場への懸念等により実現には至っていません。従って、当該インセンティブは正式加盟までの時限措置として現在も有効です。FZにおけるインセンティブには以下のようなものがあります。・FZ内で生産を行う製造業に対する法人税の免除・FZ内での関税等の関連するその他税金を全額免除・FZ内でのVATと特別消費税を全額免除・FZ内に商品を無期限に留保可能・FZ内で得る利益については企業は無期限にトルコ国内外に送金可能・FZ内で製造した商品の85%以上を輸出する企業で働く従業員の所得税の免除

■技術開発ゾーンにおけるインセンティブ技術開発ゾーン(TDZ:TechnologyDevelopmentZones)は、ハイテク分野の投資や企業誘致を目的に設立されたテクノパークです。具体的には、大学や研究所などの技術、ソフトウェアの開発、製品や生産方法やサービスにイノベーションを起こすこと、開発した学術的技術を社会へ還元することなどを目的としています。学識経験者によるこの地域での起業、大企業への参加や取締役として就任、調査研究の実施などが奨励されます。従業員が50名以上で、そのうち研究者が50名未満である企業が、政府が指定するTDZに入り活動することができます。2019年11月末時点で、TDZはトルコ国内の大学内などに 85カ所あり、うち66カ所が稼働中、残り19カ所は承認済みで建設中です。TDZにおいて受けられるインセンティブは以下のとおりです。・研究開発、設計、ソフトウェア開発プロジェクト分野における輸入品に対する関税の免除および関連文書に対する印紙税の免除・社会保障費の企業負担分50%を国が5年間補塡(2024年12月末まで)・所得税と法人税をソフトウェア開発及び研究開発活動において獲得した利益についてのみ免除(2023年12月末まで)・TDZ内で雇用されている研究者、ソフトウェア開発者、上記支援スタッフに対する給与は全ての税が免除(ただし、研究開発担当者の数の10%を免除対象の支援スタッフの数が超えてはならない。)(2023年12月末まで)・TDZ内において製作された以下の様なアプリケーションソフトウェア製品の販売においてVATが 免除(2023年12月末まで)*システム管理用*データ管理用*ビジネス アプリケーション*各種事業部門用*インターネット*携帯電話*軍事指令制御システム用・操業企業または官庁が適当であるとみなした場合に、TDZでのテクノロジー関連製品の生産における投資が行われる

■技術開発ゾーンにおけるインセンティブ技術開発ゾーン(TDZ:TechnologyDevelopmentZones)は、ハイテク分野の投資や企業誘致を目的に設立されたテクノパークです。具体的には、大学や研究所などの技術、ソフトウェアの開発、製品や生産方法やサービスにイノベーションを起こすこと、開発した学術的技術を社会へ還元することなどを目的としています。学識経験者によるこの地域での起業、大企業への参加や取締役として就任、調査研究の実施などが奨励されます。従業員が50名以上で、そのうち研究者が50名未満である企業が、政府が指定するTDZに入り活動することができます。2019年11月末時点で、TDZはトルコ国内の大学内などに 85カ所あり、うち66カ所が稼働中、残り19カ所は承認済みで建設中です。TDZにおいて受けられるインセンティブは以下のとおりです。・研究開発、設計、ソフトウェア開発プロジェクト分野における輸入品に対する関税の免除および関連文書に対する印紙税の免除・社会保障費の企業負担分50%を国が5年間補塡(2024年12月末まで)・所得税と法人税をソフトウェア開発及び研究開発活動において獲得した利益についてのみ免除(2023年12月末まで)・TDZ内で雇用されている研究者、ソフトウェア開発者、上記支援スタッフに対する給与は全ての税が免除(ただし、研究開発担当者の数の10%を免除対象の支援スタッフの数が超えてはならない。)(2023年12月末まで)・TDZ内において製作された以下の様なアプリケーションソフトウェア製品の販売においてVATが 免除(2023年12月末まで)*システム管理用*データ管理用*ビジネス アプリケーション*各種事業部門用*インターネット*携帯電話*軍事指令制御システム用・操業企業または官庁が適当であるとみなした場合に、TDZでのテクノロジー関連製品の生産における投資が行われる ■工業団地におけるインセンティブ工業団地(OIZ:OrganizedIndustrialZones)とは、工業用の工場をバランスよく配置するために分譲された土地のことです。団地内には、工業用エリアの他に、道路、排水路、中央廃水処理施設、洪水防止システム、電気、水道、電話などの公共施設やインフラが整備されています。また、運営に不可欠なサービスである郵便局、銀行、ショッピングセンター、ガソリンスタンド、そして、労働者の宿舎も整っています。トルコ全土80県に331カ所、234カ所が現在稼働中、残りの97カ所が現在建設中です。OIZには以下のような目的があります。・環境問題を防止する・中小企業にノウハウを伝達する・都市化のプロセスを取り仕切る・地元経済の経済主体を統合する・必要なインフラをリーズナブルな価格で提供するOIZの利点としては、インフラが整っている点、ゾーン内の企業間の良好な協力関係、低い労働コストなどが挙げられます。OIZにおけるインセンティブは以下のとおりです。・土地を購入する場合のVATの免除・建設してから5年間の不動産税の免除・水道光熱費が低料金で利用可能・土地の分割統合をする際に係る税金の免除・工場の設置運営に係る地方税の免除・固形廃棄物における地方税の免除(ただし、OIZが地方自治体サービスを受けていない場合に限る)

■工業団地におけるインセンティブ工業団地(OIZ:OrganizedIndustrialZones)とは、工業用の工場をバランスよく配置するために分譲された土地のことです。団地内には、工業用エリアの他に、道路、排水路、中央廃水処理施設、洪水防止システム、電気、水道、電話などの公共施設やインフラが整備されています。また、運営に不可欠なサービスである郵便局、銀行、ショッピングセンター、ガソリンスタンド、そして、労働者の宿舎も整っています。トルコ全土80県に331カ所、234カ所が現在稼働中、残りの97カ所が現在建設中です。OIZには以下のような目的があります。・環境問題を防止する・中小企業にノウハウを伝達する・都市化のプロセスを取り仕切る・地元経済の経済主体を統合する・必要なインフラをリーズナブルな価格で提供するOIZの利点としては、インフラが整っている点、ゾーン内の企業間の良好な協力関係、低い労働コストなどが挙げられます。OIZにおけるインセンティブは以下のとおりです。・土地を購入する場合のVATの免除・建設してから5年間の不動産税の免除・水道光熱費が低料金で利用可能・土地の分割統合をする際に係る税金の免除・工場の設置運営に係る地方税の免除・固形廃棄物における地方税の免除(ただし、OIZが地方自治体サービスを受けていない場合に限る)

-

技術開発・環境関連のインセンティブ

■新研究開発法(新R&D法)によるインセンティブ業種にかかわらず研究者を50名以上雇用する企業が対象となるインセンティブです。従来は、政府が指定するTDZへの入居が条件でしたが、2008年4月の新R&D法施行により優遇範囲が拡大し、入居場所の制限がなくなりました。つまり、トルコ国内に立地する企業内にR&D部門があればインセンティブ対象となります。さらに、トルコ国内に生産拠点がない企業でも、トルコ国内にR&D部門の施設があればインセンティブの対象になります。このインセンティブは2024年まで適用可能となっています。インセンティブの内容は以下のとおりです。・研究開発費は法人税対象額から全額控除可能 (さらに、従業員数が500名以上の場合、前年より増加した研究開発費の半分が控除可能)・研究開発スタッフの給与について、博士号所持者は95%、修士号保持者は90%、それ以外のスタッフは80%の個人所得税が減免・研究開発スタッフの社会保険料の会社負担分50%を国が5年間補塡・研究開発にかかわる印紙税の免除・新しい科学者に対して10万トルコリラを上限とした技術支援金の付与・公共機関や国際機関からの補助金所得に関しては、所得税対象額から全額控除可能■技術開発案件に対する貸付トルコ技術開発基金(TTGV)は再生可能エネルギーや、省エネ技術開発などのプロジェクトに対して、無利子での融資を行っています。プロジェクト1件当たり上限100万USドル、プロジェクトの総額の50%が上限と定められており、返済期間については実施後一年の猶予期間を含む4年間となります。

■工業テーゼ(SAN-TEZ)プログラム新しい技術の開発、品質向上、環境改善などのプロジェクトを、大学と共同で実施した場合、政府による財政支援があります。プロジェクト予算の最高75%まで補助を受けることができます。インセンティブ期間は3年で、6カ月の延長が可能です。プロジェクトの規模やメンバーに制限はなく、独立した組織であるプロジェクト監督委員会によって通常は申請から4カ月以内に認可の可否が決まります。

■再生エネルギーによる電力の固定価格買取制度(フィード・イン・タリフ法)再生エネルギー法の改正法が2011年1月に発効され、水力、風力、地熱、バイオマス等、太陽光・熱による電力の固定価格での買い取りが保障されることになりました。対象となるのは、2005年5月18日から2015年12月31日までの期間に操業を開始したプラントによる再生エネルギーで、下記の価格による買い取りが10年間保障されます。尚、2013年12月の閣僚会議における決定により、当該インセンティブの適用期限は2020年12月までとなっています。・水力:7.3USセント/kWh・風力:7.3USセント/kWh・地熱:10.5USセント/kWh・バイオマス、埋め立てガス:13.3USセント/kWh・太陽(光・熱):13.3USセント/kWh■下水処理施設に対するインセンティブ下水処理施設の充実を図る目的で、下水処理に係る産業用電力価格を減額するインセンティブ制度が設けられています。2010年10月に発効された官報第277169号で、環境法第2872号29条における下水処理施設向け産業用電力価格のインセンティブが改正されました。さらに都市別・産業別に分かれていた電力価格の減額が、全国一律50%減に改定されました。最低投資額について規定はなく、対象地域はトルコ全土となっています。インセンティブ期間は5年間で、5年ごとに再申請が必要です。 -

その他のインセンティブ

■内部加工制度(IPR)企業が輸出製品の原材料を輸入する際のVATと関税の免除を受けるための制度で、サスペンション方式(事前型)とドローバック方式(事後型)の2種類があります。サスペンション方式は輸入する際に関税とVATは免除となるもので、ドローバック方式は原材料を輸入する際に支払われた課金が、製品の輸出後に還付されるものです。

■中小企業(SME)支援トルコ中小企業機構(SME:Republic of Turkey Small and Medium Enterprises Development Organization)を中心とした中小企業の支援策です。ここでいう中小企業とは、従業員250名未満、売上高2,500万トルコリラ未満の企業のことで、関税の免除、機械等設備購入の際のVATが免除されます。また、財務省が拠出している信用保証基金(KGF)による1社上限100万トルコリラ、SMEが関わるリスクグループに対して150万トルコリラまでの信用保証、中小企業開発機構(KOSGEB)による資金調達・研究開発・市場調査などの支援といった経営強化策も実施されます。

■訓練支援インターンや正規雇用前の訓練期間中に係る給与の内の一定額を、トルコ雇用機構(İŞKUR)が補塡する制度です。İŞKURによる補填額は一般に89.40トルコリラ/日、学生の場合は67.05トルコリラ/日、失業給付受給者の場合は44.70トルコリラ/日となっています。また、採用訓練に係る経費もİŞKURが一部補塡します。さらに、業務上の事故や病気に対する社会保険料もİŞKURが負担するだけでなく、講師料、水道光熱費などプログラムの費用の一部の負担も行っています。訓練支援の期間は業種により異なり、ITや製造においては最長6カ月間、ジャーナリズム関連は最長で9カ月間、その他の業種においては最長3カ月間となっています。訓練支援プログラム終了後は、企業は一定数の訓練受講者を継続雇用する義務があります。

-

-

-

日本企業の進出状況

トルコに進出している日本企業は2019年10月時点で193社とされています(海外在留邦人数調査統計令和元年版)。日本からトルコへの投資が始まったのは1980年代のことです。1984年に三井銀行(当時)がトルコのエンカ財閥との合併によりケミカル三井銀行を設立したのを皮切りに、いすゞ自動車自動車、伊藤忠商事とトルコのアナドル・グループとの合併によるトラック生産事業、カゴメ、住友商事とトルコのTAT(コチ財閥傘下)との合併によるトマト加工品生産事業、ブリヂストンとトルコのサバンジュ財閥との合併によるタイヤ生産事業などが1980年代に次々に実現しました。トヨタ自動車、三井物産とサバンジュ財閥との合併によって、1994年からトルコで乗用車生産が行われるようになり(後にサバンジュ財閥との合併を解消)、その後、トヨタ関連の部品メーカーがトルコに多数進出しました。以後自動車・自動車部品の製造業を中心として、100社を超える日本企業がトルコに進出し、また欧州市場向けの地域統括、マーケティング、開発拠点および生産拠点を置いています。

-