English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

メキシコ

2 章 投資環境

-

-

Latest News & Updates

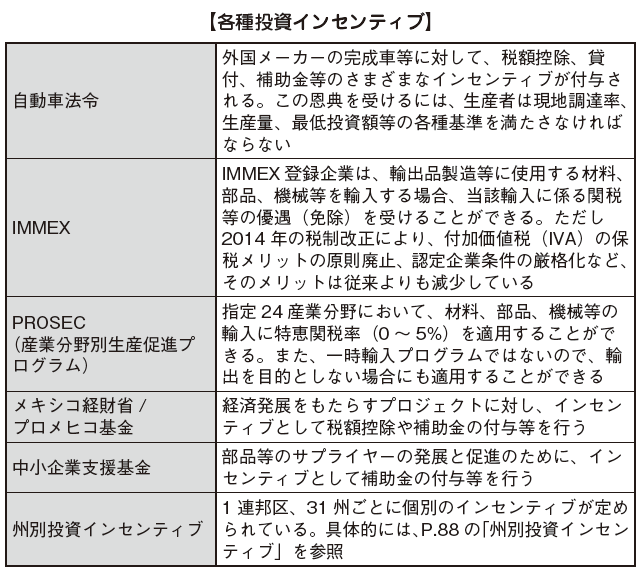

【2016年自動車生産台数について】

メキシコ自動車工業会(AMIA: Asociación Mexicana de la Industria Automotríz)は、2016年のメキシコ国内での自動車生産台数が前年比2%増の346万5,615台と発表しました。また、輸出台数も前年比0.3%増の276万8,265台と生産台数、輸出台数とも、7年連続で過去最高を更新しています。 -

経済動向

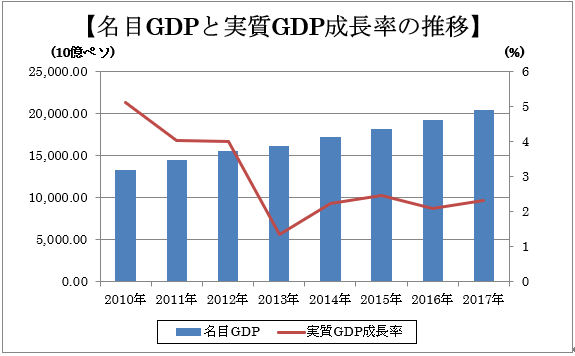

メキシコは、人口およそ1億2,351万人(世界11位、2017年)、GDPは1兆1,199億USドル(世界15位、2017年)であり、G7やBRICS諸国に次ぐ経済規模となっています。対外取引についても北米自由貿易協定(NAFTA)や、その他多くの国との貿易協定を締結しており、外資を受け入れながらも堅調な成長を続けています。また、あまり知られてはいませんが、メキシコは石油や天然ガスといった各種エネルギー資源を潤沢に保有する国でもあります。メキシコは、トルコやインドネシアなどのいわゆるNEXT11の中でも、特に安定した成長を遂げているために、近年では、メキシコ、インドネシア、ナイジェリア、トルコの新興各国をMINTと呼びBRICSに次ぐ次世代の新興国として世界中から注目されています。日本においても、2009年にパナソニック社が拡販に取組む新興国市場として、MINTの名前を挙げたことを記憶している人もいるのではないでしょうか。MINT各国は平均年齢が比較的若く、今後増加していく中間層をターゲットとした市場としても、経済発展が期待されています。■GDPと経済成長率の推移アメリカ経済の好況の影響により2004年から安定的経済成長を続けてきたメキシコですが、2008年には新型インフルエンザが発生し、同年の後半に起きたアメリカ発の世界金融危機の影響も重なり、経済成長率が2008年は1.5%増だったのに対し、2009年は4.7%減と著しく落ち込み、1994年の通貨危機「テキーラショック」以来の大きなマイナス成長となりました。

しかし、2010年には、前年のマイナス成長幅には少し届かないながらも、5.1%増と高い伸びを示し、翌2011年には、欧州における債務危機の影響がありながら、中南米向けの輸出が確実に伸びたこと、また、内需の回復などに伴い3.6%近い成長率を維持しました。

2012年以降も、2012年3.6%、2013年1.36%、2014年2.80%、2015年3.29%、2016年2.92%、2017年2.07%、2018年1.99%、2019年1.63%(予想)となっており、[f1] 高い伸びとはいえないまでも、着実に推移しています。メキシコ経済は輸出依存度が高く、特にアメリカへの輸出割合が高いためにアメリカの景気動向に大きく左右されます。アメリカ経済に依存する1つの例として、現在アメリカには、メキシコからの不法入国を含む移民が約1,800万人(2018年時点。1995~2000年が流入のピークであり、年々増大)います。この移民からメキシコに残っている家族へ年間200億USドルにも及ぶ送金が行われており、国内の、特に北部地域の個人消費を下支えしています。

中期的には、アメリカの景気動向や原油価格変動からの直接的影響が強いという構造的な課題があるものの、近年のメキシコは積極的かつ多角的な通商展開が奏功しており、順調に成長を遂げているといえます。

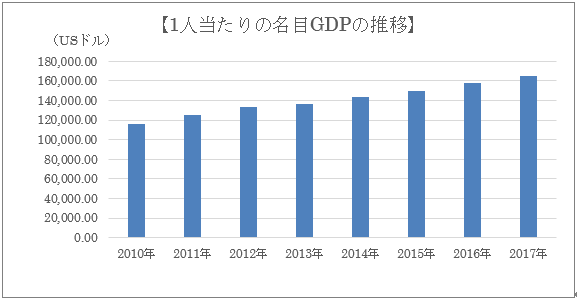

また、2017年時点では1人当たりのGDPは既に9,000USドルを超えており、1億人を超える巨大マーケットを有する国としての存在感も大きくなっています。

出所:IMF[u1]

出所:IMF[u1]

[u1]http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/weorept.aspx?pr.x=49&pr.y=18&sy=2010&ey=2017&scsm=1&ssd=1&sort=country&ds=.&br=1&c=273&s=NGDP_RPCH%2CNGDP&grp=0&a=

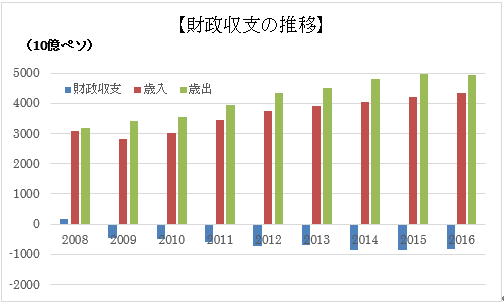

■国家財政メキシコは1980年代の累積債務危機と、1990年代の通貨危機テキーラショックという大きな経済危機を経験しており、政府は財政政策に積極的に取り組んできました。2006年には財政責任法が施行され、中長期的な財政収支の均衡が義務付けられるようになりました。2008年までは赤字幅が最小限に抑えられてきましたが、2008年の世界金融危機に対する景気対策のために、2010年、2011年、2012年は例外規定を設けて赤字予算を組みました。しかし、財政赤字の対GDP比は、2017年は1.07%となり、2018年度は2.2%に抑えられており、対外債務割合は3割ほどで、1990年代のテキーラショックの際に対外債務が8割にも達していた状況とは異なり、財政は安定しているといえます。また、権力者たちの汚職・腐敗、治安の悪化が進んでいる一方で他の先進諸国に劣らない近代的で豊かな一面もあります。しかし、貧富の格差は大きく、ごく少数の大金持ちがいるが、国民の半数以上が貧困状態で暮らしている。

■国家財政メキシコは1980年代の累積債務危機と、1990年代の通貨危機テキーラショックという大きな経済危機を経験しており、政府は財政政策に積極的に取り組んできました。2006年には財政責任法が施行され、中長期的な財政収支の均衡が義務付けられるようになりました。2008年までは赤字幅が最小限に抑えられてきましたが、2008年の世界金融危機に対する景気対策のために、2010年、2011年、2012年は例外規定を設けて赤字予算を組みました。しかし、財政赤字の対GDP比は、2017年は1.07%となり、2018年度は2.2%に抑えられており、対外債務割合は3割ほどで、1990年代のテキーラショックの際に対外債務が8割にも達していた状況とは異なり、財政は安定しているといえます。また、権力者たちの汚職・腐敗、治安の悪化が進んでいる一方で他の先進諸国に劣らない近代的で豊かな一面もあります。しかし、貧富の格差は大きく、ごく少数の大金持ちがいるが、国民の半数以上が貧困状態で暮らしている。 ■インフレ率

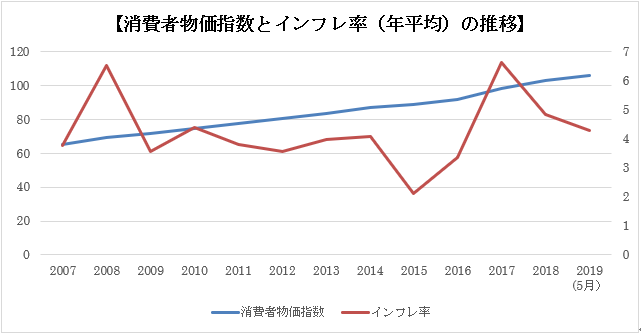

■インフレ率2008年に6.53%という指標を付けて以来、2016年までメキシコのインフレ率は3~4%前半で落ち着いていました。しかし、2017年に6.63%という高い数値を記録した後、2018年は4.83%、2019年5月現在は4.28%となっています。[u1]

メキシコ中央銀行はインフレターゲットを3%台としているため、現在のインフレ率には警戒が必要だという見解を示しています。

2019年6月現在のメキシコの政策金利は8.25%であり、2018年11月15日の金融政策決定会合で決定以来、8%台が続いており、年内は8%台のまま続くという見解が示されています。

[u1]商工会の経済指標表からも拾えます。

-

貿易

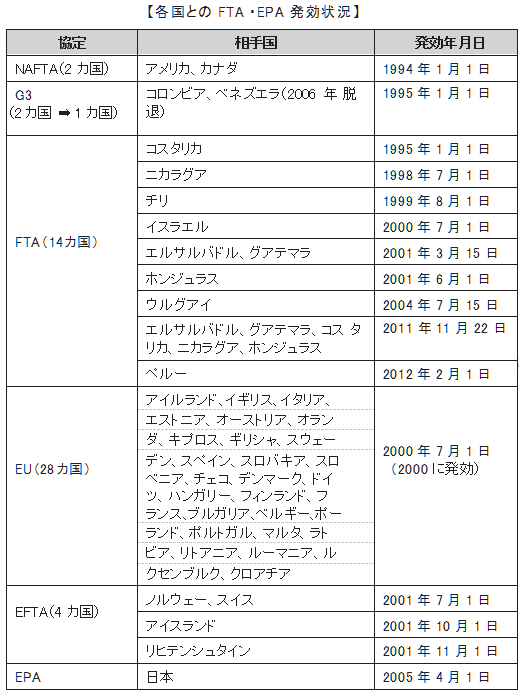

■貿易協定メキシコは世界で最も多くの国や地域と貿易協定を締結している国で、メキシコ政府は自由な貿易を推進する立場を明示しています。1994年にNAFTAを発効して、アメリカ、カナダ、メキシコは巨大な経済圏へと大きな一歩を踏み出しました。この際、メキシコの零細な農家などは大きな痛手を受けましたが、巨大な隣国アメリカから自動車や家電メーカーの工場がメキシコに設立されて多くの雇用を生み、安価な労働力で加工した多くの製品がアメリカに輸出されるようになりました。このNAFTA締結を皮切りに、ラテンアメリカ地域やEU諸国、日本など、多くの国々と自由貿易協定を結びました。ラテンアメリカにおいては、1995年にコロンビア、ベネズエラとG3自由貿易協定を発効(2006年ベネズエラ脱退)したのに続き、コスタリカ(1995年)、ニカラグア(1998年)、チリ(1999年)、グアテマラ、エルサルバドル、ホンジュラス(2001年)、ウルグアイ(2004年)、コロンビア(2011年)、ペルー(2012年)とそれぞれ自由貿易協定(FTA)を発効(中南米5カ国とは2012年に新協定を締結)しています。また、ラテンアメリカ統合連合(ALADI)においては、アルゼンチン、ウルグアイ、パラグアイ、エクアドル、ペルー、キューバなどの中南米諸国と、期限付きではありますが経済補完協定(ACE)を含む部分的到達協定(AAP)を発効しており、南米南部共同市場(メルコスール)各国(アルゼンチン、ブラジル、ウルグアイ、パラグアイ)とは、自動車や自動車部品についての特恵関税に関する協定を締結しています。さらに、アルゼンチン(2006年)、ブラジル(2007年)とは、完成車に関する貿易完全自由化(その後、ブラジルおよびアルゼンチンによる見直しあり)に達しています。ヨーロッパとの間では、EU(欧州連合)のフランス、ドイツ、イギリス、イタリアなど15カ国(2000年)、EFTA(欧州自由貿易連合)のノルウェー、スイスなど4カ国(2001年)、EU新規加盟国のチェコ、ポーランド、ハンガリー、エストニアなど10カ国(2004年)、EUの第2次新規加盟国であるブルガリア、ルーマニア2カ国(2007年)とFTAを発効しています。その他、イスラエルとFTAを発効し(2000年)、そして、日本とは経済連携協定(EPA)を2005年4月に発効しています。また、2012年11月にメキシコ政府は、環太平洋パートナーシップ(TPP)協定への交渉参加を表明しました。

2019年6月19日、メキシコ議会において現行の北米自由貿易協定(NAFTA)に代わる新協定「米国・メキシコ・カナダ協定(USMCA)」の批准が承認されました。

USMCAの内容として、乗用車、SUV、ピックアップが特恵関税(関税ゼロ)の恩典を享受するためには、以下の4つの要件をすべて満たす必要があります。

(1) 域内原産割合(RVC)が純費用方式(NC、注1)で75%以上(2) 重要な自動車部品(スーパーコア)が全て原産品(3) 完成車メーカー(OEM)が購入する鉄とアルミニウムの7割が北米(米国、メキシコ、カナダ)原産材料(4) 直接工の賃金(時給)が16ドル以上の地域の付加価値が40%(乗用車・SUV)、もしくは45%(ピックアップ)以上

(1)について、現行のNAFTAでは完成車のRVCの計算にトレーシングルール(注2)が適用できたため、トレーシング対象リスト(Annex403.1)に掲載されていない鋼材や樹脂、ボルト・ナットなどについては、日本や韓国などNAFTA域外から輸入調達しても非原産材料価額として計上しなくても良いとされています。しかし、USMCAでは同制度が廃止されたため、これらの部材も非原産材料として考慮する必要が生じます。従って、RVCが62.5%から75%へ単純に12.5%引き上げられたという計算上の数字以上の影響があります。なお、RVCの閾値(いきち)は発効後3年間で段階的に75%まで引き上げられる予定です(発効年が66%で翌年から69%、72%、75%へ引き上げ)。

(2)は、エンジン、トランスミッション、車体・シャーシ、駆動軸・非駆動軸、サスペンションシステム、ステアリングシステム、電気自動車用バッテリー(電気自動車の場合のみ)の7種類のいわゆる「スーパーコア」については、「原則」全て北米原産品でないと完成車が原産品にならないというルールです。バッテリーを除く6種類については、関税分類変更基準(CTC、注3)が使えず、NC方式で75%、取引(TV:トランザクションバリュー)価額(注4)方式で85%以上のRVCが必要となります。原則として全てのスーパーコアが北米原産である必要がありますが、6種類あるいは7種類のスーパーコアを1つの部品(いわば「ハイパーコア」)とみなし、全体で75%(NC方式)、あるいは85%(TV方式)のRVCを満たせばよいという救済規定(別添4-B付属書第3条9項)があります。

(3)は、OEMが北米(米国、メキシコ、カナダ)で購入する鉄やアルミの70%以上が北米原産というルールです。企業グループ単位で算出するため、複数カ国に拠点がある場合、北米の全拠点を合計して鉄やアルミの調達額に占める域内原産の鉄やアルミの調達比率を計算します。あくまで「鉄」や「アルミ」として購入した金額が対象となり、サプライヤーから購入した自動車部品の中に鉄やアルミが含まれていても、その鉄やアルミは考慮しません(この場合、OEMは「自動車部品」を購入しているのであって「鉄」や「アルミ」ではない)。

(4)は、完成車の付加価値のうち、直接工の基本給(福利厚生費などを含めない)が16ドル以上の地域での付加価値が、乗用車・SUVの場合は40%、ピックアップの場合は45%以上なければならないという基準です。

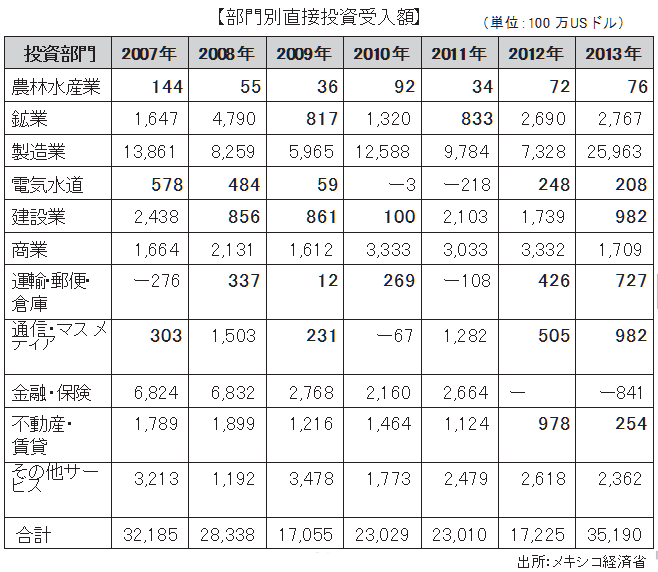

■貿易・投資関係日本とメキシコの貿易の実際の数値を見ると、2018年の日本からメキシコへの貿易額の合計は、116億2,500万USドルであり、その主要5品目は、自動車の部品および付属品、自動車、鉄鋼のフラットロール製品、音響・映像機器の部分品およびその他の金属加工機械等となっており、メキシコにおいて生産、加工を行うための輸出であることがうかがえます。一方、2018年のメキシコからの日本への貿易額の合計は、63億3,500万ドルであり、その主要5品目は、電気・電子機器、科学光学機器、豚肉、塩、果実、自動車、非鉄金属鉱等となっており、第一次産業の比率が高いメキシコからはアボカド、メロン、マンゴーといった食料品の輸入も多くあります。2018年の日本からメキシコへの直接投資は21億5,300万USドルであり、その内、製造業が14億USドルであり、7割を占めています。製造業の直接投資の多くは自動車関係の製造業であり、商業に関しても半数以上が自動車関係となっています。総合すると近年の、対メキシコへの直接投資の80%以上が自動車関係といえます。

■メルコスールとの自動車協定南米南部共同市場(メルコスール)とは、次の4つを目的とした協定であり、現在の加盟国はアルゼンチン、ボリビア、ブラジル、パラグアイ、ウルグアイ、ベネズエラの6カ国、準加盟国はチリ、コロンビア、エクアドル、ガイアナ、ペルー、スリナムの6カ国となっています。

[メルコスールの4つの目的]・域内の関税および非関税障壁の撤廃等による財政、サービス、生産要素の自由な流通・対外共通関税の創設、共通貿易政策の採択および地域的・国際的な経済・貿易面での協調・マクロ経済政策の協調および対外貿易、農業、工業、財政・金融、外国為替・資本、サービス、税関、交通・通信などのセクター別経済政策の協調・統合過程強化のための関連分野における法制度の調和

[メルコスールの主な内容]メルコスールの主な内容は次の5つです。

域内関税の原則撤廃メルコスール加盟国の域内の関税は原則として撤廃されており、自動車および自動車部品、砂糖(各国ごとに保護品目あり)を除いて関税率が0%とされています。

対外共通関税対外共通関税については、全品目の約85%にあたる品目(約9,000品目)について0~20%の関税率が適用されています(ただし例外品目あり)。

原産地証明原産地証明については、域内の貿易においてメルコスール原産とみなされる(関税率0%適用)ための現地調達率は原則として60%とされています。

紛争処理手続紛争手続処理については、常設仲裁裁判所で行います。

民主主義条項メルコスール域内およびメルコスール関係諸国において民主主義の秩序が失われた場合、協定上の権利および義務の凍結も可能です。

[メルコスールとの自動車協定]メキシコとブラジルおよびアルゼンチンの間には、メルコスール・メキシコ自動車協定(ブラジルとの規定は同協定内の付属書2、アルゼンチンとの規定は同協定内の付属書1)が存在します。これにより、メルコスールの主な内容の1つである対外共通関税(完成車35%、自動車部品16~18%)が撤廃されることになりました。また、この協定による特恵関税を享受するためには、メキシコにおいても原産地証明を受けなければならず、現地調達率が定められました。

対ブラジル(メルコスール・メキシコ自動車協定)ブラジル政府は、自動車貿易収支の悪化等を原因とし、当該自動車協定の改定協議をメキシコ政府に持ちかけ、2012年3月以降、両国間の自動車輸出には無関税輸出枠が3年に渡って設けられるようになりました。

・2012年度:14億5,000万USドル・2013年度:15億6,000万USドル・2014年度:16億4,000万USドルその後2015年3月、撤廃予定だった輸出制限枠を4年間継続することに合意し、2019年3月19日に完全自由化するとしています。・2015年度:15億6,000万USドル・2016年度:16億0,600万USドル・2017年度:16億5,500万USドル・2018年度:17億0,500万USドルまた、原産地証明における現地調達率も併せて引き上げられることになり、当初の30%から2013年3月19日までに35%、2019年3月19日までに40%となっています(自動車の最新モデルの場合、販売開始から2年間は20%)。

対アルゼンチン(メルコスール・メキシコ自動車協定)アルゼンチンにおいても、メキシコとブラジルが当該自動車協定を改定したことをうけて、政府がアルゼンチンとの二国間の取り決めについても改定するようにメキシコ政府に求めていました。当初は拒否していたメキシコ政府も、二国間協議が失敗に終わった等の理由により、ブラジルと同様に協定の見直しに合意しました。アルゼンチンにおける無関税輸出枠は以下のとおりです。

・2012年度:5億7,500万USドル・2013年度:6億2,500万USドル・2014年度:1億8,750万USドル・2015年度:5億7,500万USドル・2016年度:5億9,225万USドル・2017年度:6億1,297万USドル・2018年度:6億3,749万USドルまた、原産地証明における現地調達率も併せて引き上げられることになり、2012年12月18日から30%、2013年3月19日から35%、2019年3月19日から40%とそれぞれ定められています(最新モデルの場合、販売開始から2年間は20%)。

■国別、地域別の輸出入2018年度のメキシコの国別輸出額を見ると、NAFTAを締結しているアメリカとカナダが1位、2位を占めていることがわかります。特にアメリカは、全体の約79.5%もの割合を占めています。アメリカへの依存の高さは、1994年にNAFTAが発効された後に急速に高まり、一時は輸出額の9割近くを占めていました。メキシコ政府はアメリカ一国への過度な依存体質の脱却を目指すとともに、新たな貿易拡大の可能性を世界規模で模索し、積極的に多角貿易を進めてきました。その結果、ブラジル、コロンビアなどのラテンアメリカ諸国の比率が増し、アメリカのみならずラテンアメリカを含む南北アメリカ全域を対象とした輸出生産拠点としてのメキシコの存在感が示されるようになりました。また、対アジアでは、中国向けの輸出が鉱物資源などを中心に拡大しておりますが、日本向けの輸出は減少傾向にあります。しかし、TPP協定への参加を表明しているメキシコは、今後もアジアとの貿易拡大に意欲的な姿勢を鮮明に打ち出していくものと思われます。【主要輸出相手国別の輸出額】

輸出先

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

アメリカ

326,866

358,225

79.5%

9.6%

カナダ

11,360

14,074

3.1%

23.9%

スペイン

4,240

5,304

1.2%

25.1%

中国

6,713

7,429

1.6%

10.7%

ブラジル

3,681

4,408

1.0%

19.8%

コロンビア

3,164

3,545

0.8%

12.0%

インド

3,422

4,924

1.1%

43.9%

ドイツ

6,977

7,072

1.6%

1.4%

ベネズエラ

1080

995

0.2%

-7.9%

日本

4,039

3,854

0.9%

-4.6%

その他

37,859

40,742

9.0%

7.6%

合計

409,401

450,572

100.0%

10.1%

【主要輸出相手地域別の輸出額】

輸出先

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

北米

338,226

372,299

82.6%

10.1%

中米

6,009

6,502

1.4%

8.2%

南米

13,917

15,221

3.4%

9.4%

カリブ地域

1,995

2,107

0.5%

5.6%

アジア

22,636

25,169

5.6%

11.2%

欧州

23,149

25,411

5.6%

9.8%

その他

3,469

3,863

0.9%

11.4%

合計

409,401

450,572

100.0%

10.1%

国別の輸入額を見ると、輸出ほどはアメリカに依存はしていませんが、アメリカからの輸入が全体の約45%を占めています。2位が中国で約18%、日本は3位で約3.9%となっています。次いで、4位は韓国、5位がドイツと続きます。地域別に見ると、アメリカ、カナダの北米が48.8%とトップですが、中国、日本、韓国、そしてインドからの輸入も増加しており、アジアからの輸入は34.7%を占めるまでになり、欧州の約3倍となっています。【主要輸入相手国別の輸入額】

輸入先

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

アメリカ

194,543

215,817

46.5%

10.9%

中国

74,145

83,505

18.0%

12.6%

日本

18,185

18,194

3.9%

0.0%

韓国

15,756

16,727

3.6%

6.2%

ドイツ

16,421

17,761

3.8%

8.2%

カナダ

9,788

10,772

2.3%

10.1%

台湾

7,441

8,270

1.8%

11.1%

マレーシア

7,887

9,391

2.0%

19.1%

ブラジル

5,440

6,511

1.4%

19.7%

タイ

5,934

6,361

1.4%

7.2%

その他

64,829

70,968

15.3%

9.5%

合計

420,369

464,277

100.0%

10.4%

【主要輸入相手地域別の輸入額】

輸入先

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

北米

204,331

226,589

48.8%

10.9%

中米

1,931

2,095

0.5%

8.5%

南米

10,762

12,001

2.6%

11.5%

カリブ地域

956

1,128

0.2%

18.0%

アジア

146,843

161,004

34.7%

9.6%

欧州

49,007

53,078

11.4%

8.3%

その他

6,539

8,382

1.8%

28.2%

合計

420,369

464,277

100.0%

10.4%

■品目別の輸出入品目別に輸出額を見ると、圧倒的に工業製品が多く、全体の約9割を占めていることがわかります。中でも多いのが自動車やその部品で、2017年、2018年ともに大きく伸ばしており、工業製品の中では電気・電子機器の約2倍であり、トップシェアの輸出品目となりました。一方、電気・電子機器は、主力であるカラーテレビやフラットパネル、携帯電話などいずれも低調で、ほぼ横ばいで推移しています。電気・電子機器は多くの分野で、中国や韓国との競争により、輸出額の減少や価格の下落があり、苦戦を強いられています。新たに中国企業がメキシコに生産拠点を設ける動きなどもあり、今後の展開が注目されるところです。【主要品目別輸出金額および比率】

輸出品目

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

農産・林産品

14,030

14,255

3.2%

1.6%

畜産・水産品

1,797

1,999

0.4%

11.2%

鉱産品

29,128

36,804

8.2%

26.4%

原油

20,024

26,483

5.9%

32.3%

工業製品・同部品

364,445

397,514

88.2%

9.1%

自動車・同部品

126,671

142,177

31.6%

12.2%

自動車

41,689

49,406

11.0%

18.5%

電機・電子機器

72,787

71,985

16.0%

-1.1%

カラーテレビ

10,489

10,326

2.3%

-1.6%

フラットパネル型

10,417

10,324

2.3%

-0.9%

携帯電話

381

542

0.1%

42.3%

産業用機械機器

53,789

62,451

13.9%

16.1%

輸出総額(FOB)

409,400

450,572

100%

10.1%

出所:JETRO[u1]

[u1] https://www.jetro.go.jp/world/cs_america/mx/stat_03.html

品目別に輸入額を見ると、工業製品が圧倒的に多く、全体の8割強を占めており、自動車・自動車部品、電気・電子機器やその部品などが、その多くを占めています。自動車や電気・電子機器の部品を輸入して、組み立てて完成品を輸出するという加工貿易が多く、輸出品のための輸入品となっているという特徴があります。自動車生産も好調に伸びており、設備投資が盛んに行われ産業用機械の輸入も好調に推移しています。

【主要品目別輸入金額および比率】

輸入品目

2017年

2018年

金額

金額

構成比

伸び率

(100万USドル)

(100万USドル)

(%)

(%)

農産・林産品

11,524

12,473

2.7%

8.2%

畜産・水産品

754

736

0.2%

-2.4%

鉱産品

43,328

55,749

12.0%

28.7%

ガソリン

14,541

18,987

4.1%

30.6%

工業製品・同部品

364,763

395,319

85.1%

8.4%

繊維・アパレル・皮革

13,016

13,978

3.0%

7.4%

自動車・同部品

55,905

59,297

12.8%

6.1%

産業用機械機器

62,637

67,629

14.6%

8.0%

電機・電子機器・同部品

84,151

93,142

20.1%

10.7%

輸出総額(FOB)

420,369

464,277

100%

10.4%

-

産業別動向

メキシコの産業構造は、石油に代表される豊富な鉱業資源産業、世界へ輸出するための自動車産業(生産拠点)、多くの国々から進出が相次ぐ電気・電子製品などの産業が中心となっています。1994年にアメリカ・カナダ・メキシコの間でNAFTAが発効された後も、40カ国以上の国との間でFTAが締結されており、メキシコにおける経済の牽引役は紛れもなく輸出となっています。また、労働コストの低さや地理的条件の優位性が、製造業の生産拠点となるための必須条件ですが、メキシコはこれらの条件を満たし、さらに労働力の質の向上と産業集積が進んでいることなどが加わって、自動車関連メーカーはもちろんのこと、家電から航空機メーカーに至るまで多くの製造業における業態がメキシコに進出しています。国内市場に関しては、人口が約1億人を超え、今後もしばらくは人口が増加する見込みであること、消費性向が高いことなどから、さらなる内需拡大も見込まれています。今後は、生産拠点としてのみでなく、消費地としてのメキシコの魅力も増大していくと考えてよいでしょう。

■自動車産業1994年のNAFTA発効以降、メキシコの自動車産業は大きく成長を遂げ、メキシコ最大の産業となりました。巨大な北米自由市場の一員となったことで、世界中の自動車メーカーがメキシコに進出し、生産拠点を構えることになりました。世界最大のマーケットであるアメリカに隣接し、かつ中南米にアクセスしやすいという地理的に有利な条件や、40カ国以上の国々との自由貿易協定を締結していること、安く質の高い労働力で生産ができること、政治・経済ともに比較的安定していることなどを背景に、外資の参入が進み自動車産業は飛躍的に発展しました。メキシコの自動車産業は、2016年には輸出の27%、2017年にはGDPの2.9%、を占めていました。自動車の生産台数(大型トラック、バスを除く)は、2014年321万9,786台、2015年339万9,076台、2016年346万5,615台、2017年393万2,119台、となり、過去最高を更新していましたが、2018年は390万8,139台と少し減少しています。国内販売台数(大型トラック、バスを除く)は2014年113万5,409台、2015年135万1,648台、2016年160万3,672台2017年153万498台、2018年142万1,458台となっており、2016年をピークに減少傾向にあります。メキシコにおいて乗用車の生産を行っている企業は9社(GM、フォード、クライスラー、フォルクスワーゲン、アウディ、日産自動車、本田技研工業、トヨタ自動車、マツダ)であり、日系自動車産業の対メキシコ直接投資についても、2016年までは関連メーカーおよび関連商社のメキシコ進出を含め非常に盛んになっていました。日産自動車は2017年には年間82万台を生産しており、24.2%のシェアを占めるメキシコ最大の自動車メーカーとなっていましたが、2018年には日産が76万台に減少し、GMが83万台となったため、第2位となっています。日産に比べると進出が遅かった本田技研工業、トヨタ自動車も生産台数を伸ばしており、2014年には、マツダもメキシコにおいて生産を開始しています。仕向け地別に見ると、北米向けは前年比9.2%増の281万5,258台と引き続き堅調に推移しています。中南米向けは、2015年にはブラジルとの自動車協定のブラジル側の見直しを主な原因とし、16.4%減の19万2,933台となり、特に、ブラジル向けが42.2%減少しておりましたが、2018年においては、28万7,694台と前年比19.9増となっています。その他、欧州向けの販売は、47.9%増の24万8,688台となっています(2018年時点)。こうした各国向けの販売数が減少する中でも自動車産業の対メキシコ直接投資は依然として増加を続けています。【世界の自動車生産ランキング】

2017年

2018年

順位

国名

台数

順位

国名

台数

1

中国

29,015,434

1

中国

27,809,196

2

米国

11,189,985

2

米国

11,314,705

3

日本

9,693,746

3

日本

9,728,528

4

ドイツ

5,645,581

4

インド

5,174,645

5

インド

4,782,896

5

ドイツ

5,120,409

6

韓国

4,114,913

6

メキシコ

4,100,525

7

メキシコ

4,068,415

7

韓国

4,028,834

8

スペイン

2,848,335

8

ブラジル

2,879,809

9

ブラジル

2,699,672

9

スペイン

2,819,565

10

フランス

2,227,000

10

フランス

2,270,000

※大型バス・トラックを含む

メキシコの自動車産業の大きな特徴の1つが、その輸出割合の高さです。NAFTA発効当初も、メキシコにおける自動車生産総数の約半数が輸出されていましたが、輸出傾向は一層高まり、2018年には88.3%が輸出されています。輸出先はNAFTA加盟国であるアメリカとカナダが圧倒的に多いですが、メキシコは積極的に多くの国と貿易協定を発効しており、輸出先は幅広くなっています。そのためアメリカ、カナダ向けの割合は、2016年に80.0%ありましたが、現在2018年では81.6%となっています。もう1つの特徴は、メキシコの自動車生産における部品調達の自由度の高さと豊富さであり、多くの多国籍自動車メーカーが進出しているメキシコには、さまざまなメーカーやブランドに対応できる中小の部品メーカーが数多く存在します。さらに、自由貿易協定締結が進んでいるため、国外からの部品調達における関税障壁が低い、あるいはないという条件のもと、グローバルなサプライチェーンを生かした生産ができるという点も影響しています。■電気・電子機器メキシコにおける電気・電子産業は、自動車産業に並ぶ主要産業です。電子・電気産業の輸出は2011年に自動車の輸出額に抜かれて2位(2018年:16%)になるまでは輸出額のトップでした。中でもメキシコの三大輸出品目(自動車、テレビ、原油)のうちテレビが主力製品となっています。メキシコでの電子・電気産業は、エンジニアリング、研究開発への投資が推進されて、高付加価値製品の開発が進んでおり、今後も成長が期待できる分野であることは間違いありません。一方で、携帯電話、コンピュータなど、いずれも中国、韓国、マレーシアなどのアジア勢との国際競争が激しくなっていることも事実です。■航空機産業従来から、アメリカの航空機産業にとってメキシコは重要な生産拠点となっていました。さらに、メキシコが航空機産業を次世代の成長産業として位置付けているため、今後に期待のかかる産業です。現在の規模は2016年の輸出額は71億USドルとなっており、2004年から毎年平均17.6%上昇しており、メキシコ政府は2020年には輸出額120億USドル、関連企業500社、雇用者数11万人規模に育成し、世界のトップ10入りを目標に掲げています。ケレタロ州や北部国境地帯の各州には航空機産業が多く進出しており、2016年の事業所の数は330ヵ所超と、2008年の169ヵ所社からは約1.4倍、2006年の109ヵ所に比べると約3倍に増加しています。現在の同産業の雇用者総数は53,000,人を超えています。メキシコの大手監査法人の試算によれば、従業員85名の航空機部品工場の製造コストはアメリカの84.3%、人件費だけで考えるとアメリカの28.6%。いかにメキシコが高い競争力を持っているかがわかります。近年はこの低い製造コストを利用し、板金やリベット加工、ハーネスやパイプ製造といった労働集約的作業をメキシコ国内で行う企業が大多数を占める一方、ハネウェル社が空調のシステムチェックのようなシステムインテグレーションをメキシコ国内で行っています。将来的には、完成機をメキシコ国内から引き渡す企業が現れる可能性が高いといわれています。この背景には、メキシコの産業の特徴として、自動車産業により獲得された製造業の裾野の広さがあること、質が高く安い労働力が得られること、地理的な優位性などの条件に加え、産官学の連携やインセンティブによる政府の後押しがあることも大きな要因です。日本においても、国産航空機製造は始まっていますが、今後は、国産機の部品製造拠点としてもメキシコに期待が持たれています。■エネルギー産業2012年12月から政権を担っているペニャ・ニエト大統領の政策の1つにエネルギー政策がありました。同大統領は、エネルギー政策に関連して民間企業との提携による石油資源の開発・生産の向上を図るべく、最優先事項としてエネルギー改革に着手していました。2013年12月20日、エネルギー改革法案が可決され、石油関連では75年ぶりにペメックス社による独占が終わりました。具体的には、メキシコ国合衆国憲法25条(経済活動における国家の役割)、27条(資源の国家帰属)、28条(独占禁止の例外)の改正法をそれぞれ交付し、翌21日から同法が施行となり、「生産物分与契約」や「ライセンス契約」といったより積極的な民間参入の形態の導入に市場は好感を持っています。メキシコは原油生産国世界11位(2018年)ですが、近年では既存油田の枯渇に伴い生産量の減少に直面しています。一方で、エネルギー需要は急増し、石油の代替エネルギーの台頭も考えられています。その中で、既存油田の開発・生産性の向上が急務になっていることから、同大統領は民間企業との提携によって目的を達成すべく、同エネルギー改革に踏み切ったといわれています。主要三党の中の特に民主革命党(PRD)においては、根強い反対もあったようですが、当初の予定どおり2013年12月に同法案が可決されました。2018 年 12 月に大統領に就任したロペス・オブラドール大統領は、汚職や免責の撲滅を最優先課題とし、その他にガソリン価 格値下げ、増税の回避、燃料価格の上昇抑制、を唱えました。また、エネルギー改革の廃止を構造改革の再検証の1つとしています。[エネルギー改革法案]石油エネルギーエネルギー改革法案においては、民間企業との契約形態に関し、現行の「サービス契約」および2012年から政府案として提案されていた「利益分配契約」に加え、「生産物分与契約」および「ライセンス契約」が盛り込まれました。また、ロペス・オブラドール大統領は生産量が落ち込み続ける石油産業の再生に力を入れており、国営のメキシコ石油公社を再生し、石油資源の富をより多くの国民に分配すると公約していますので、今後の動向を注視する必要があります。電力エネルギー電力エネルギーについても、これまで電力公共サービス法の下で行われてきた民間事業者による発電事業に、さらなる安定性が法によって付与されることになりました(憲法改正を含んだ改革法案)。また、送配電事業においても、民間企業との運営保守契約等の締結が可能となりました。ただし、原子力発電および放射性鉱物の採掘については、今後も国家の戦略的分野として、国が独占的に行う事業とされています。その他ローカルコンテンツの規制(エネルギーの割当と契約の実施に必要な国産品の利用基準等の規制の整備)や組織改革等(ペメックス社およびCFE(メキシコ電力公社)を生産的国営企業に移行するための法整備を進めるなど)の細かな内容についても、同エネルギー改革法案の中に含まれています。同法案の可決に伴って、格付会社S&Pはメキシコ政府、ペメックス社、CFEの外貨建て長期債権の格付けをBBBから1段階アップさせBBB+としました。このエネルギー改革はメキシコにとって大きな意味を持ち、メキシコのさらなる発展は間違いないと期待されています。日本企業の中には、自動車産業の次は、エネルギー産業と考えている企業も多く、セミナー等についても積極的に行われている項目です。

-

.png)

.png)

.png)

.png)

(1).png)

.png)

.png)

(1).png)

.png)

.png)

.png)

.png)

.png)