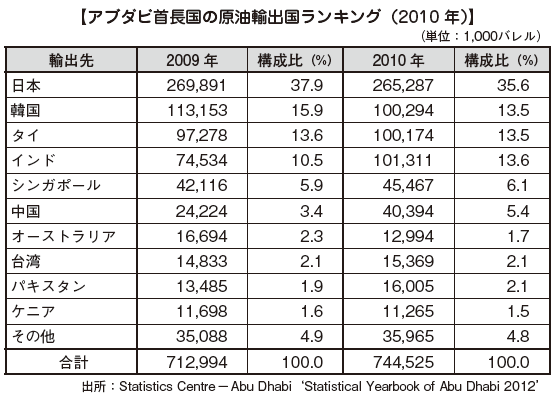

UAEの中での石油産業の位置付けは少々複雑です。天然資源の権利は各首長国に帰属しているため、連邦政府には石油政策に関する実質的な権限がありません。そのため、ほとんどの石油を産出しているアブダビ首長国の首長の命のもと、アブダビ首長国政府とアブダビ国営石油会社(ADNOC:Abu Dhabi National Oil Company)が石油政策を決定し、執行しているといってよいでしょう。

ドバイ首長国政府は1980年代から自由貿易や金融取引による経済活性化を成長戦略の要としてきました。そのため、1980年代には世界の主要金融機関が進出し、中東の金融センターとしての地位を築きました。2002年にはドバイ国際金融センター(DIFC:Dubai International Financial Centre)を設立し、金融産業の育成をさらに図っています。

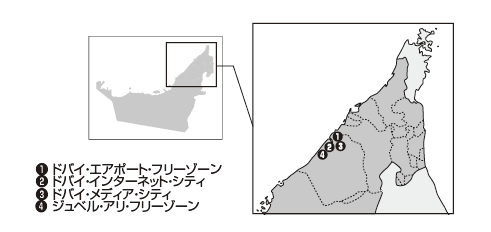

ドバイ・エアポート・フリーゾーン(DAFZA:Dubai Airport Free Zone)は1996年に設立され、航空機、製薬、ロジスティック、貨物、宝石、IT、携帯電話機といったさまざまな産業の1,600社以上(2013年10月時点)の企業が参入しています。ドバイ・エアポート・フリーゾーンの利点はドバイ国際空港(Dubai International Airport)内という立地にあり、空港のみならず年間150万トンの貨物を処理する能力のあるカーゴ・ヴィレッジ(CargoVillage)へのアクセスが容易です。ドバイ・エアポート・フリーゾーンに進出しているアジア企業のうち、最も多いのが34%を占める日本企業、次いでシンガポール(24%)、香港(14%)、中国(13%)、韓国(9%)となっています。

[ドバイ・インターネット・シティ]

ドバイ・インターネット・シティ(DIC:Dubai Internet City)はドバイ政府の投資会社のドバイ・ホールディング(Dubai Holding)のメンバーであり、2000年に設立されたTECOM(Dubai Technology, Electronic Commerce and Media Free Zone Authority)傘下のフリーゾーンです。

ICT(Information and Communications Technology)関連の会社を誘致するために設立されています。ITビジネスの主な巨大企業であるマイクロソフト、IBMなどが進出しています。

[ドバイ・メディア・シティ]

ドバイ・メディア・シティ(DMC:Dubai Media City)はドバイ・インターネット・シティと同様にドバイ・ホールディングのメンバーであり、TECOMの傘下にあります。

English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア