English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

ミャンマー

2 章 投資環境

-

-

1 章 基礎知識

2 章 投資環境

3 章 設立

4 章 M&A

5 章 会社法

6 章 会計

7 章 税務

8 章 労務

9 章 国際人事マネジメント

10 章 Q&A

-

-

-

Latest News & Updates

【輸入品に対するミャンマー語表記の義務化について】

2018年10月、消費者保護中央員会は通達を出し、ミャンマー国内で輸入・販売される多くの食品や医薬品等にミャンマー語表記を義務付けるとしていました。この様な状況の中、2019年2月、ミャンマー連邦議会で改正消費者保護法案が賛成多数で可決されました。これにより、2019年4月26日からとされていた適用が1年後に先送りされました。今後も継続的にミャンマー語表記に関する動向を注視する必要があります。

▽参照した情報

①JETRO ビルマ語によるラベル表示が2019年春から義務化へ

https://www.jetro.go.jp/biznews/2018/11/b1239ab18e1e2a6a.html

②MYANMAR JAPON 輸入品のミャンマー語表記、義務化は1年後に先送り

https://myanmarjapon.com/newsdigest/2019/03/06-16244.php

③NNA ASIA ビルマ語ラベル表示、義務化は1年先送り

https://www.nna.jp/news/show/1874493

④TMI総合法律事務所 ミャンマー語での製品の安全表示を義務付ける中央消費者保護委員会通知

http://www.tmi.gr.jp/global/legal_info/se_asia/2018/myanmar-11.html

【中銀、国内の全ての取引で現地通貨チャット使用を指示】

「国内の取引に外国通貨を用いれば、米ドル需要が増えます。その結果、外国為替レートが不安定になります」と通達は説明しています。【アメリカ、対ミャンマー経済制裁解除について】2016年10月7日、米国はミャンマーに対する経済制裁を解除しました。1997年の導入以来、ミャンマー経済と外資企業の活動の大きな足かせとなっていた対ミャンマー米国制裁(ビルマ・プログラム)は効力を失いました。エーヤワディ銀行やミャワディ銀行などの大手民間銀行を含む111の法人・個人が制裁リスト(SDNリスト)から削除されました。削除されたのは、旧軍事政権に協力的だったミャンマー企業などです。全世界共通の麻薬取引と北朝鮮制裁プログラムに関連する組織や人物への制裁は今後も残されます。SDNリストに残留するのは、米国の麻薬取引中心人物指定法(The Foreign Narcotics Kingpin Designation Act)に関連する制裁が10組織21名、北朝鮮関連が2名です。また、ミャンマー産翡翠の米国宛禁輸も解除されました。OFACの規制による、全ての銀行及び金融分野に対するミャンマー取引制限も解除されることになりました。今回の解除は、2016年9月14日、アウン・サン・スー・チー国家顧問兼外相とホワイトハウスで会談後にオバマ大統領の発表を受けたものです。9月14日の発表では、GSP(発展途上国向け特恵関税:Generalized System of Preferences)復活の方針も言及されていました。10月7日発表の大統領令には含まれていませんが、GSPも近く復活される見込みです。GSPが適用されれば、ミャンマーは約5000品目を無税で米国に輸出できるようになります。制裁解除により、日本勢を含む外資企業にとって提携先の選択肢が広がる一方、人材獲得などの競争は厳しさを増すと見られています。■ビルマ・プログラム米国によるミャンマーへの経済制裁(ビルマ・プログラム)は1997年から19年間続きました。スー・チー氏への自宅軟禁を含む軍事政権の人権侵害を批判し、米国は1997年にミャンマーに対する新規投資を禁止しました。これは既に進出した企業の営業を規制するものではなかったものの、欧米では消費者による不買運動が高まり、多くの米欧系企業が撤退しました。2003年、スー・チー氏が再び拘束されたことを受け、米国は対ミャンマー制裁法を新たに制定しました。この法律はミャンマー製品の輸入全面禁止、ミャンマーへのドル送金禁止、軍事政権高官のビザ発給中止や資産凍結などを含んだことにより、同国から米国への輸出の8割を占めていた縫製品産業等への打撃となりました。その後、EU、豪州、カナダも制裁を決定しています。2011年の民政移管を受けて、2012年、米国は自国企業のミャンマー投資を解禁し、翡翠とルビー以外の輸入を解禁するなど、大半を解きました。一方、軍や旧軍政に近い個人や企業との商取引の禁止や、宝石類の輸入禁止などは「軍への圧力」として残していました。GSP(発展途上国向けの関税優遇措置)の適用は停止したままでした。■ビルマ制裁措置の終了に関する大統領令2016年10月7日、オバマ大統領は、ビルマ制裁大統領令と他の法令による対ビルマ経済制裁を撤回し、国家的緊急措置を終了する大統領令を発表しました。本大統領令は、大統領令13047号、13310号、13448号、13464号、13619号及び13651号を廃止し、2008年制定の軍事政権の反民主的行動法(トム・ラントス・ブロック・ビルマ・ジェイド)によるビルマ産翡翠禁輸の制裁を撤回するものです。これにより、OFAC(米国財務省外国資産管理室)により行われてきたビルマに対する経済制裁は解除されました。・ミャンマー制裁により指定されていた全ての個人および団体をSDNリスト(制裁リスト)から削除・ミャンマー制裁により凍結されていた全ての財産及び権益の解放・ミャンマー産の翡翠、ルビー等の宝石の米国宛禁輸の解除・ミャンマー制裁に基づくOFACによる全ての銀行及び金融分野に対する、ミャンマー取引制限の解除・米国政府の規制からのミャンマー制裁の削除・米国国務省によるミャンマー宛投資報告要請を廃止、自主報告制に変更■今回の制裁解除でSDNリストから削除された組織・個人STATE PEACE AND DEVELOPMENT COUNCIL OF BURMASHWE, ThanAYE, MaungSWE, Myint 他

■その他制裁によるSDNリスト残留先<麻薬取引者-個人>THET, Naing WinKHINE, Oo OoMYINT, Li 他<麻薬取引者-団体>TET KHAM GEMS COMPANY LIMITEDHONG PANG GEMS & JEWELLERY COMPANY LIMITEDHONG PANG GEMS & JEWELLERY (HK) COMPANY LIMITED 他<北朝鮮関連-個人>KIM, Sok CholKIM, Kwang Hyok

【アウン・サン・スー・チー国家顧問兼外相 来日について】アウン・サン・スー・チー国家顧問兼外相は、2016年11月1日~5日、新政権発足後初めて来日しました。来日中、スー・チー氏は安倍晋三首相、岸田文雄外相とそれぞれ会談し、天皇皇后両陛下とも会見しました。京都では研究員として留学経験のある京都大学を訪れました。スー・チー氏の来日は2013年4月以来のことでした。■安倍首相との会談安倍首相は、少数民族との和平実現や貧困対策などに、今後5年間で官民合わせ8千億円規模の支援を行うと表明しました。ミャンマーとの関係を緊密化するとともに、東南アジアで存在感を増す中国に対抗したい考えと見られています。安倍首相は会談後の共同記者発表で、ミャンマー国内の水力発電所の改修や、少数民族地域への5年で400億円の拠出などを通じ、全面的に支援する意向を伝えました。また、ミャンマーの人材育成のため、日本の青年海外協力隊を派遣する取り決めを結びました。■岸田外相との会談日緬二国間関係と対インドの連結性を強化することで一致しました。岸田外相は、ミャンマーが包括的核実験禁止条約(CTBT)の批准を歓迎しました。ミャンマー西部ラカイン州で仏教徒とイスラム系少数民族の対立が続いている問題について、岸田外相は、緊張緩和に向けた住民の生活向上のため客船3隻を供与し同州の避難民への食糧支援を行う意向を述べました。スー・チー氏は、「ラカイン州の問題は非常にデリケートであり、注意して対応しなければならない」「ミャンマー政府は法に基づいて対応している」と述べ、日本からの船の供与は同州の発展に資するとして感謝を示しました。 -

経済動向

ミャンマーは、国連による分類では「特に開発が遅れている」後発発展途上国(LDC、2019年現在)とされ、世界的に見ても貧しい国であると言えます。軍事政権による国政運営は欧米の経済制裁を招き、外国からの投資を呼び込むことができず、1962年に「ビルマ式社会主義」を掲げたネーウィン体制が成立してから長年にわたって国家経済の停滞を招きました。

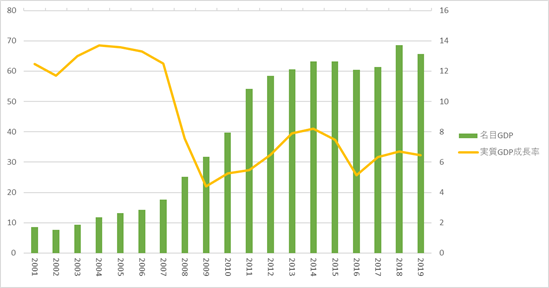

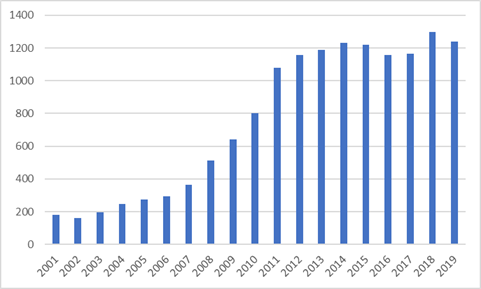

しかし、2011年の民政移管後、民主化の進展とともに事態は急速に好転し、2015年度の外国投資は95億ドルと民主化以降最大となり、外国企業の投資が活発になっています。2012年にはEU、米国による経済制裁が解除され始め、日本の円借款も再開されました。ミャンマーの為替レートは公定レートと実質レートが存在し、そこには100倍程の乖離がありましたが、2012年3月にこの二重レートは是正されました。2013年7月にはEUによるミャンマーへの一般特恵関税(GSP:途上国向けに関税の減免を認める制度)が復活し、大胆な社会・経済改革も行われました。2012年11月には軍事政権時代の1988年に制定されていた外国投資法が改正されました。この改正によって、法人税の免税期間が3年から5年に延長され、土地を政府からだけでなく民間からも借りることができるようになるなどの変更が行われました。2013年7月には証券取引法が制定され、2015年10月にミャンマー初の証券取引所が設立されました。2014年には邦銀メガバンク3行を含む外資銀行9行に外資銀行ライセンスを発行し、邦銀3行は2015年に支店を開設させています。2016年10月には、米国による麻薬・北朝鮮関連企業・人を除く経済制裁が解かれました。2016年には、外国投資法と内国投資法が統合され、新投資法が制定されており、2017年4月から施行に移っています。さらに、2019年には保険業の外資参入も許可され、外資企業5社に全額出資の会社設立に向けた仮認可をだしました。このように、ミャンマー政府は今までの方針を一転して、外国からの投資を積極的に誘致する姿勢を打ち出しています。ミャンマーは、もともとは、経済的ポテンシャルが非常に高い国です。人口約5,562万人(2018年 CIA)を擁し、地理的にも中国、インド、ASEANという巨大市場と国境を接しており、道路・鉄道交通面で地の利があり、また近海は海運上の要衝で海底資源も豊富です。また勤勉で親和的な国民性や、多くの人が英語を使用できるという点でも、大きな強みを有しています。軍事政権下においてですら拡大の一途を歩んできたミャンマー経済は、今後はさらに飛躍的な成長を遂げることが予測されており、2018年には国連貿易開発会議(UNCTAD)によりLDCの卒業要件が満たされたと発表されました。これによって経済不況が起こらず、2021年に再度要件を満たせば、2024年にLDC卒業となります。しかし、一方でラカイン州を中心としたロヒンギャ難民問題で世界的な避難を受けており欧米を中心に軍関係者や警察への経済制裁などが行われています。【ミャンマーにおける主な出来事】年出来事1948年イギリスより独立1962年ネーウィン政権成立、「ビルマ式社会主義」を掲げる1974年ビルマ連邦社会主義共和国憲法成立2006年首都をネピドーへ遷都2007年ティン・セイン政権成立、民主化が進む2008年新憲法に対する国民投票・可決2010年新憲法に基づいた総選挙。ティン・セインが大統領に2012年EU、米国による経済制裁の解除が進む外国投資法改正二重レートの是正2013年EUによる一般特恵関税の復活証券取引法制定2014年邦銀を含む外資銀行にライセンス発行2015年民政後初の総選挙ミャンマー初の証券取引所設立投資額は民主化以後最大の95憶ドルに2016年アメリカによる経済制裁解除2017年新投資法施行2018年新会社法施行最低賃金の引上げ外資企業へ卸売と小売事業を解禁政府の予算年度変更新省庁が誕生2019年保険業の外資参入許可一般企業の予算年度変更決済通貨への日本円の追加EUがミャンマー産米への特恵関税を停止知的財産関連4法が成立ヤンゴン証券取引所での外国の株取引解禁へ消費者保護法が制定2020年民政後二度目の総選挙実施予定商標法施行予定■ミャンマーの経済規模下図のように、GDPの成長率は10%前後で推移しており、名目GDPは安定して伸びています。2016年の名目GDPは740億USドルです。【名目GDPの推移】(単位:10億USドル(左軸)、%(右軸)) ※2019年はIMFによる推計値IMF World Economic Outlook Database, April 2019【一人当たりの名目GDPの推移】(単位:USドル)

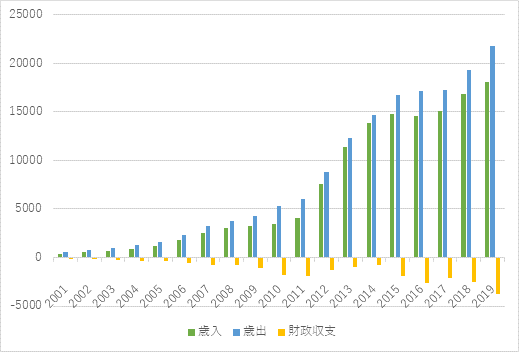

※2019年はIMFによる推計値IMF World Economic Outlook Database, April 2019【一人当たりの名目GDPの推移】(単位:USドル) ※2016年以降はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019人口は伸びていますが、一人当たりGDPも上昇しています。ミャンマーは発展が進められていることに変わりはなく、2018年の経済成長は輸出や農業の復調が関係していると考えられますが、中央銀行の赤字が影響し2018年度のGDP成長率は2.1%と低調なものとなりました。1人当たり名目GDPは2019年には1,238ドルと推定されており、2008年の704ドルから2倍近くに増加しています。■財政収支とインフレ2006年に首都はヤンゴンからネピドーに移転しましたが、新首都ネピドー建設と移転に莫大な国家予算が投じられ、今世紀に入ってから建設が概ね完了した2010年まで財政赤字が増加を続けました。また、国内外の緊張緩和による軍事費の削減によっても貢献している財政赤字が軽減されたと言われています。2015年以降は赤字が膨らんでいるのは、税収がGDPの8%程度と少なく、大洪水などによる歳出の増加と見られています。また、ラカイン州のロヒンギャ問題により外国企業からの投資が減少していることなどが課題視されていますが、国際的な原油価格の下落やインフレ率の短期的な緩和はミャンマー経済の活性化を下支えするものとして期待されています。財政収支の推移(単位:10億チャット)

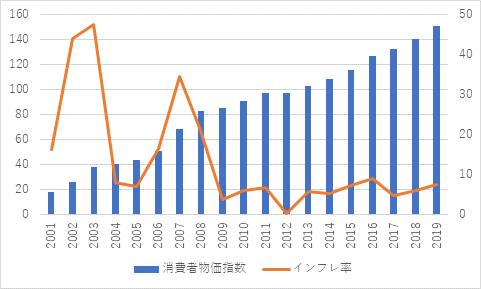

※2016年以降はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019人口は伸びていますが、一人当たりGDPも上昇しています。ミャンマーは発展が進められていることに変わりはなく、2018年の経済成長は輸出や農業の復調が関係していると考えられますが、中央銀行の赤字が影響し2018年度のGDP成長率は2.1%と低調なものとなりました。1人当たり名目GDPは2019年には1,238ドルと推定されており、2008年の704ドルから2倍近くに増加しています。■財政収支とインフレ2006年に首都はヤンゴンからネピドーに移転しましたが、新首都ネピドー建設と移転に莫大な国家予算が投じられ、今世紀に入ってから建設が概ね完了した2010年まで財政赤字が増加を続けました。また、国内外の緊張緩和による軍事費の削減によっても貢献している財政赤字が軽減されたと言われています。2015年以降は赤字が膨らんでいるのは、税収がGDPの8%程度と少なく、大洪水などによる歳出の増加と見られています。また、ラカイン州のロヒンギャ問題により外国企業からの投資が減少していることなどが課題視されていますが、国際的な原油価格の下落やインフレ率の短期的な緩和はミャンマー経済の活性化を下支えするものとして期待されています。財政収支の推移(単位:10億チャット) ※2019年はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019また、2008年までは、遷都をファイナンスするために、政府が紙幣を大量に増刷してきたため、30-50%にも上る高いインフレ率が断続的に続きました。新首都建設の終了、政府の経済運営改革、食料品価格の安定などにより、2009年からインフレ率は一桁台に安定しましたが、2015年からは、公務員の給与引き上げ、電気料金の引き上げを受けて2015年11%、2016年10%となっています。特に、2017年後半から食品価格が上昇していましたが、2018年7月、8月の洪水の影響で食品の価格上昇に拍車がかかりました。インフレ率と消費者物価指数の推移

※2019年はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019また、2008年までは、遷都をファイナンスするために、政府が紙幣を大量に増刷してきたため、30-50%にも上る高いインフレ率が断続的に続きました。新首都建設の終了、政府の経済運営改革、食料品価格の安定などにより、2009年からインフレ率は一桁台に安定しましたが、2015年からは、公務員の給与引き上げ、電気料金の引き上げを受けて2015年11%、2016年10%となっています。特に、2017年後半から食品価格が上昇していましたが、2018年7月、8月の洪水の影響で食品の価格上昇に拍車がかかりました。インフレ率と消費者物価指数の推移 ※消費者物価指数は2011/12年を100とした指数※2019年はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019

※消費者物価指数は2011/12年を100とした指数※2019年はIMFによる推計値出所:IMF World Economic Outlook Database, April 2019 -

貿易

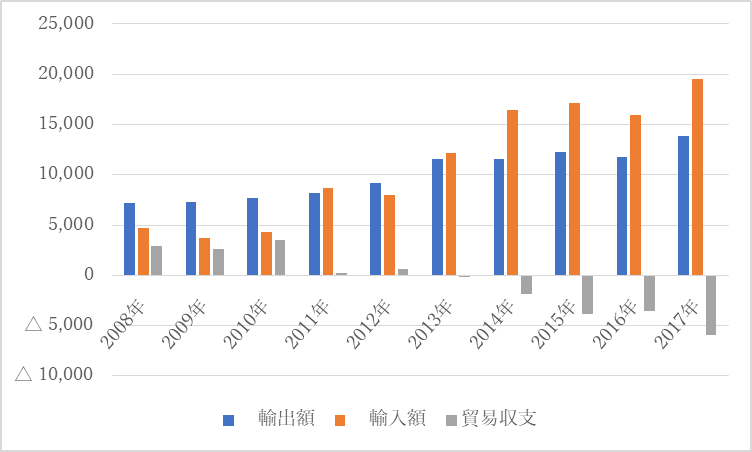

軍事政権時代に著しい外貨不足になり、1998年から獲得外貨の範囲内に輸入を制限する措置がとられてきました。しかし、民政移管後に、外国からの投資拡大とともに輸入規制は緩和され、貿易の自由化が段階的に進んでいます。このため、2012年度には貿易赤字となり、2013年度に赤字額は25億USドルに、2014年度には41億USドルに拡大しました。

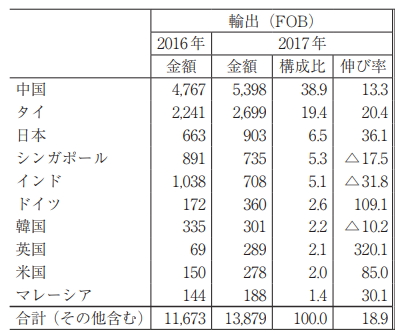

また、主力輸出品である天然ガス田の開発が活発に行われており、資源依存度の高い輸出主導型貿易へと移行すると見られていますが、2017年まで貿易赤字が続いています。この貿易赤字の理由としては、経済成長に必要となる原材料や資本財の国内調達が難しいため、ほとんどを輸入に頼っているということがあげられる一方、輸入規制の緩和による産業用機械の輸入など、投資活動の結果であるという見方もあります。【貿易収支の推移(単位:100万USD)】 ※年度は4月~3月※2012 年 4 月に為替の二重レートから統一管理変動相場制に移行。それ以前は公表値がチャットのみ。出所:JETRO ミャンマー基礎的経済資料 10カ年統計■輸出2017年のミャンマーの輸出額の約2.6割が天然ガスで、そのほとんどがパイプラインによる隣国タイと中国向けです。2013年には天然ガス価格の下落と、タイ向けパイプラインのメンテナンスのための一時的な供給停止があり10%減となりましたが、新規海上ガス油田開発の進展により2014年には10%増と戻りました。また、2017年度の輸出では縫製品の輸出が好調であった為輸出額が伸びました。天然ガスの生産量が減少している中、今後は縫製品も重要な輸出品目となると思われます。一方、経済発展による国内エネルギー需要の急増により、ミャンマー政府は2013年度から2014年度にかけて、一定量を国内大口需要家向けに確保し、タイ、中国へのパイプライン輸出を制限する措置をとりました。しかし、外貨獲得においても国庫収入においても大きな比重をもつ天然ガス輸出制限はマイナス面も大きく、政府の舵取りが今後も注目されます。その他の輸出品目には、インド向け豆類などの農産品、縫製品や製靴製品、中国向け翡翠などの宝石など、様々な製品が輸出されるようになり、特に豆類、コメ、卑金属・鉱石、トウモロコシの金額が伸びてきました。縫製品は現在主に韓国や日本向けの委託加工が盛んです。これに加えて、2013年6月にEUが一般特恵関税(GSP)の再開を正式に発表し、米国はすでに禁輸措置をほぼ全面的に解除したため、かつて花形だった欧米向け輸出も復調が期待されています。中国やタイの人件費高騰などにより、縫製業などの労働集約的産品は、今後さらに輸出量を増やしていくであろうと思われます。品目別輸出額(単位:100万USドル、%)2016年2017年金額金額構成費伸び率天然ガス3,2873,70126.712.6衣類(布帛製品)1,4831,93413.930.4穀物6631,3389.6101.7食用の野菜・根など1,4239406.8△33.9糖類・砂糖菓子1,0677665.5△28.2魚介類5376224.515.8衣類(ニット製品)924953.6435.5銅製品2634906.586.6貴金属・宝石4253912.8Δ8.1鉄鋼1253522.5182.6合計(その他含む)11,67313,879100.011.8※年度は4月~翌3月出所:JETRO 世界貿易投資報告国・地域別に輸出を見ると、2017年の国別輸出では、2016年に引き続き1位中国(約54憶ドル)・2位タイ(約27憶ドル)となっています。中国とタイへの輸出は天然ガスの輸出が大きな影響を与えており、天然ガスだけで中国向け輸出額の約30%、タイ向け輸出額の約75%を占めています。その他の対中輸出ではコメ、トウモロコシ、緑豆等の農作物の輸出が中心になっています。輸出先3位は日本(前年比36.1%増)、4位はシンガポール(前年比17.5%減)、5位はインド(前年比31.8%増)で、上位5か国で輸出総額の75%を占めています。インドは2016年度には国別輸入額で第3位でしたが、同国政府によるミャンマー産豆類の輸入制限により輸入額が大幅に落ち込みました。主要国・地域別輸出額(単位:100万ドル、%)

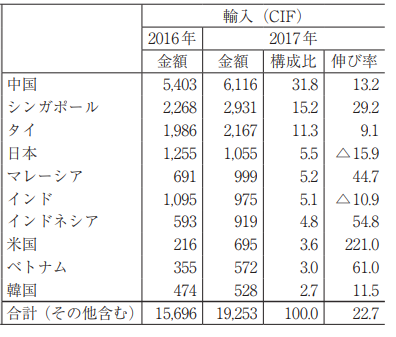

※年度は4月~3月※2012 年 4 月に為替の二重レートから統一管理変動相場制に移行。それ以前は公表値がチャットのみ。出所:JETRO ミャンマー基礎的経済資料 10カ年統計■輸出2017年のミャンマーの輸出額の約2.6割が天然ガスで、そのほとんどがパイプラインによる隣国タイと中国向けです。2013年には天然ガス価格の下落と、タイ向けパイプラインのメンテナンスのための一時的な供給停止があり10%減となりましたが、新規海上ガス油田開発の進展により2014年には10%増と戻りました。また、2017年度の輸出では縫製品の輸出が好調であった為輸出額が伸びました。天然ガスの生産量が減少している中、今後は縫製品も重要な輸出品目となると思われます。一方、経済発展による国内エネルギー需要の急増により、ミャンマー政府は2013年度から2014年度にかけて、一定量を国内大口需要家向けに確保し、タイ、中国へのパイプライン輸出を制限する措置をとりました。しかし、外貨獲得においても国庫収入においても大きな比重をもつ天然ガス輸出制限はマイナス面も大きく、政府の舵取りが今後も注目されます。その他の輸出品目には、インド向け豆類などの農産品、縫製品や製靴製品、中国向け翡翠などの宝石など、様々な製品が輸出されるようになり、特に豆類、コメ、卑金属・鉱石、トウモロコシの金額が伸びてきました。縫製品は現在主に韓国や日本向けの委託加工が盛んです。これに加えて、2013年6月にEUが一般特恵関税(GSP)の再開を正式に発表し、米国はすでに禁輸措置をほぼ全面的に解除したため、かつて花形だった欧米向け輸出も復調が期待されています。中国やタイの人件費高騰などにより、縫製業などの労働集約的産品は、今後さらに輸出量を増やしていくであろうと思われます。品目別輸出額(単位:100万USドル、%)2016年2017年金額金額構成費伸び率天然ガス3,2873,70126.712.6衣類(布帛製品)1,4831,93413.930.4穀物6631,3389.6101.7食用の野菜・根など1,4239406.8△33.9糖類・砂糖菓子1,0677665.5△28.2魚介類5376224.515.8衣類(ニット製品)924953.6435.5銅製品2634906.586.6貴金属・宝石4253912.8Δ8.1鉄鋼1253522.5182.6合計(その他含む)11,67313,879100.011.8※年度は4月~翌3月出所:JETRO 世界貿易投資報告国・地域別に輸出を見ると、2017年の国別輸出では、2016年に引き続き1位中国(約54憶ドル)・2位タイ(約27憶ドル)となっています。中国とタイへの輸出は天然ガスの輸出が大きな影響を与えており、天然ガスだけで中国向け輸出額の約30%、タイ向け輸出額の約75%を占めています。その他の対中輸出ではコメ、トウモロコシ、緑豆等の農作物の輸出が中心になっています。輸出先3位は日本(前年比36.1%増)、4位はシンガポール(前年比17.5%減)、5位はインド(前年比31.8%増)で、上位5か国で輸出総額の75%を占めています。インドは2016年度には国別輸入額で第3位でしたが、同国政府によるミャンマー産豆類の輸入制限により輸入額が大幅に落ち込みました。主要国・地域別輸出額(単位:100万ドル、%) 出所:JETRO 世界貿易投資報告主要国・地域別輸出(上位15か国)(単位:100万ドル、%)2011/122012/132013/142014/15構成比前年比タイ3,823.84,000.64,306.34,028.732.2Δ6.4中国2,214.32,238.12,910.84,673.937.360.6シンガポール542.8291.4694.0758.86.19.3インド1,046.01,018.61,143.6745.86.0Δ34.8日本320.2406.5513.3556.24.48.4韓国214.8280.8352.9369.93.04.8香港41.512.7489.1288.62.3Δ41.0マレーシア152.097.9108.9265.22.12.4倍インドネシア40.931.560.086.10.743.4ベトナム-81.2111.280.20.6Δ27.8アラブ首長国連邦-37.666.075.00.613.6ドイツ42.343.040.468.20.569.0英国16.626.948.653.60.410.3米国29.52.824.850.90.42.1倍バングラデシュ-59.459.449.80.4Δ16.2合計(その他を含む)9,135.68,977.011,204.012,523.7100.011.8注:タイ・中国・インドは国境貿易も含む。出所:ARCレポート ミャンマー 2015/16■輸入軍政下での輸入規制が民政移管後に緩和され、輸入は大きく伸びてきました。品目別では、2013年に一般・輸送機械が大きく増加したため、翌年の14年度に落ち込みましたが、輸入額の約2割を占めています。天然ガスなどの資源開発、ヤンゴンやネピドーなどオフィスビルやホテル建設があり、鉱工業用輸送機器、建設機材が大きく伸びたため、13年度に大きく増加し、落ち着いた状態です。また、一般・輸送機械の輸入額には、2011 年に中古自動車輸入の規制緩和がされたことにより急増した日本からの中古車も含まれます。次いで、ディーゼル油を中心とした石油や天然ガス製品も急増しており、18.6%を占めています。国・地域別に見ると、軍政時代から緊密な関係を保ってきた中国が2007年からトップを続けており、輸入額の約3割を占めています。次いで、ディーゼル油を中心とした石油製品の多いシンガポールが15%、東西経済回廊(アジアハイウェイ)上に位置するミャワディとメソットでの国境貿易が伸びているタイが約1割となっています。また、国産車振興を目的にミャンマー政府が2018年以降の右ハンドル車の輸入を原則禁止したため、2012年以降好調だった日本からの中古車輸入は昨年比30%以上の原則となりました。中国は一般機械および電気機器、卑金属など、シンガポールは石油精製品および一般機器、卑金属など、日本は自動車や一般機械など、タイは一般機械と電気機器、各種建設資材などでした。中国とシンガポール、タイの上位3か国で全体の約58%を占めています。好調な経済成長を背景に国内における資本財と消費財の輸入が拡大しており、中国、ASEAN、日本、インドなどのアジア各国を中心に今後も貿易拡大が続くものと見られています。品目別輸入額(単位:100万USドル、%)2016年2017年金額金額構成費伸び率石油・天然ガス1,7723,57518.6101.8輸送機器2,4342,10410.9△13.6一般機械・部品1,5911,6918.86.3電気機械1.1281,3166.816.6鉄鋼8648854.62.4糖類・砂糖菓子1,3768614.5Δ37.5プラスチック製品5836893.618.3動物性または植物性油脂5536853.623.9人造繊維の短繊維・織物4456793.552.7鋼鉄製品5805412.8△6.8合計(その他含む)15,69619,253100.022.7※年度は4月~翌3月出所:JETRO世界貿易投資報告国・地域別輸入額(単位:100万ドル、%)

出所:JETRO 世界貿易投資報告主要国・地域別輸出(上位15か国)(単位:100万ドル、%)2011/122012/132013/142014/15構成比前年比タイ3,823.84,000.64,306.34,028.732.2Δ6.4中国2,214.32,238.12,910.84,673.937.360.6シンガポール542.8291.4694.0758.86.19.3インド1,046.01,018.61,143.6745.86.0Δ34.8日本320.2406.5513.3556.24.48.4韓国214.8280.8352.9369.93.04.8香港41.512.7489.1288.62.3Δ41.0マレーシア152.097.9108.9265.22.12.4倍インドネシア40.931.560.086.10.743.4ベトナム-81.2111.280.20.6Δ27.8アラブ首長国連邦-37.666.075.00.613.6ドイツ42.343.040.468.20.569.0英国16.626.948.653.60.410.3米国29.52.824.850.90.42.1倍バングラデシュ-59.459.449.80.4Δ16.2合計(その他を含む)9,135.68,977.011,204.012,523.7100.011.8注:タイ・中国・インドは国境貿易も含む。出所:ARCレポート ミャンマー 2015/16■輸入軍政下での輸入規制が民政移管後に緩和され、輸入は大きく伸びてきました。品目別では、2013年に一般・輸送機械が大きく増加したため、翌年の14年度に落ち込みましたが、輸入額の約2割を占めています。天然ガスなどの資源開発、ヤンゴンやネピドーなどオフィスビルやホテル建設があり、鉱工業用輸送機器、建設機材が大きく伸びたため、13年度に大きく増加し、落ち着いた状態です。また、一般・輸送機械の輸入額には、2011 年に中古自動車輸入の規制緩和がされたことにより急増した日本からの中古車も含まれます。次いで、ディーゼル油を中心とした石油や天然ガス製品も急増しており、18.6%を占めています。国・地域別に見ると、軍政時代から緊密な関係を保ってきた中国が2007年からトップを続けており、輸入額の約3割を占めています。次いで、ディーゼル油を中心とした石油製品の多いシンガポールが15%、東西経済回廊(アジアハイウェイ)上に位置するミャワディとメソットでの国境貿易が伸びているタイが約1割となっています。また、国産車振興を目的にミャンマー政府が2018年以降の右ハンドル車の輸入を原則禁止したため、2012年以降好調だった日本からの中古車輸入は昨年比30%以上の原則となりました。中国は一般機械および電気機器、卑金属など、シンガポールは石油精製品および一般機器、卑金属など、日本は自動車や一般機械など、タイは一般機械と電気機器、各種建設資材などでした。中国とシンガポール、タイの上位3か国で全体の約58%を占めています。好調な経済成長を背景に国内における資本財と消費財の輸入が拡大しており、中国、ASEAN、日本、インドなどのアジア各国を中心に今後も貿易拡大が続くものと見られています。品目別輸入額(単位:100万USドル、%)2016年2017年金額金額構成費伸び率石油・天然ガス1,7723,57518.6101.8輸送機器2,4342,10410.9△13.6一般機械・部品1,5911,6918.86.3電気機械1.1281,3166.816.6鉄鋼8648854.62.4糖類・砂糖菓子1,3768614.5Δ37.5プラスチック製品5836893.618.3動物性または植物性油脂5536853.623.9人造繊維の短繊維・織物4456793.552.7鋼鉄製品5805412.8△6.8合計(その他含む)15,69619,253100.022.7※年度は4月~翌3月出所:JETRO世界貿易投資報告国・地域別輸入額(単位:100万ドル、%) 出所:JETRO世界貿易投資報告国・地域別輸入額(上位15か国)(単位:100万ドル、%)2011/122012/132013/142014/15構成比前年比中国2,786.82,719.54,105.55,020.030.222.3シンガポール2,516.12,535.42,910.24,137.424.942.2日本502.21,091.71,296.21,749.410.535.0タイ691.2696.81,377.01,679.010.121.9マレーシア303.4360.9839.7744.04.5Δ11.4インド325.4301.7493.5595.03.620.6インドネシア431.8195.2438.8550.53.325.5米国263.6120.079.7494.03.0520.2韓国451.9343.21,218.0493.03.0Δ59.5ベトナム-74.7169.9241.21.442.0アラブ首長国連邦-52.975.9124.50.764.0イタリア-13.7107.993.70.6Δ13.2ドイツ95.1144.683.279.10.55.0サウジアラビア-47.060.277.60.528.9オーストラリア-77.189.664.70,4Δ27.8合計(その他を含む)9,035.19,068.913,759.516,633.1100.020.9出所:JETRO世界貿易投資報告

出所:JETRO世界貿易投資報告国・地域別輸入額(上位15か国)(単位:100万ドル、%)2011/122012/132013/142014/15構成比前年比中国2,786.82,719.54,105.55,020.030.222.3シンガポール2,516.12,535.42,910.24,137.424.942.2日本502.21,091.71,296.21,749.410.535.0タイ691.2696.81,377.01,679.010.121.9マレーシア303.4360.9839.7744.04.5Δ11.4インド325.4301.7493.5595.03.620.6インドネシア431.8195.2438.8550.53.325.5米国263.6120.079.7494.03.0520.2韓国451.9343.21,218.0493.03.0Δ59.5ベトナム-74.7169.9241.21.442.0アラブ首長国連邦-52.975.9124.50.764.0イタリア-13.7107.993.70.6Δ13.2ドイツ95.1144.683.279.10.55.0サウジアラビア-47.060.277.60.528.9オーストラリア-77.189.664.70,4Δ27.8合計(その他を含む)9,035.19,068.913,759.516,633.1100.020.9出所:JETRO世界貿易投資報告 -

産業別動向

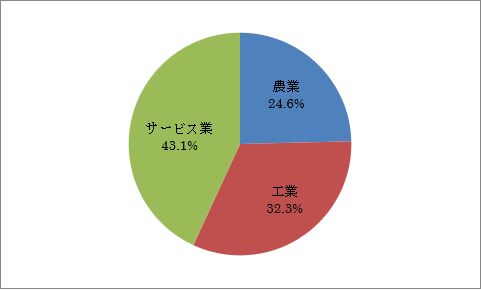

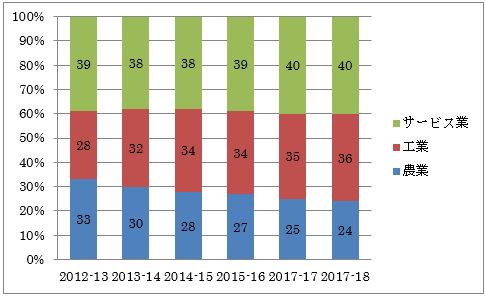

ミャンマーの産業別GDPを見てみると、2017年度において農林水産業が約2.5割、鉱工業が約3.2割、サービス業が約4.3割となっています。農業人口は軍事政権時代から伝統的に高く、今でも就業人口の7割を占めることから、典型的な農業国と言えます。しかし、近年の経済成長はエネルギー輸出に牽引されつつも、内需が拡大してサービス産業が成長しており、GDP比率で4割程に成長しています。本格的な工業化はこれからですが、特に労働集約的な製造業にポテンシャルがあると言われています。今後の産業動向については、付加価値生産が盛んになると予測されています。

【2018-19年度GDP産業別構成比(市場価格)】 出所:The World Bank: Myanmar Economic Monitor Reports【GDP産業別構成比の推移】

出所:The World Bank: Myanmar Economic Monitor Reports【GDP産業別構成比の推移】 出所:The World Bank: Myanmar Economic Monitor Reports■農業ミャンマーは東南アジア大陸部でもっとも広大な国土を持ち、農業に適した環境(気候、土壌、河川)に恵まれた農業国です。特に、軍事政権時代に農業に重点を置いた政策のもと作付面積の増加が図られ、GDPに占める農業の割合は長らく4割~6割を占めてきました。しかし、近年の経済成長によるサービス業の伸びによって、2009年度に4割を切り、2012/13年からは3割にまで縮小しています。それでも2014年に実施された国勢調査では農村人口は約3,500万人で全体の70%を占めていることが発表されています。依然として、ミャンマーの主要産業であることには変わりありません。エーヤワディー川下流域に広がる広大なデルタ地帯は、肥沃で降雨量が多く、稲作が盛んな地域です。ミャンマーの米生産量は2,562万トン(2017年、FAO: FAOSTAT-Crops)で、世界第7位です。政府は稲作を農業の柱として、米を主要輸出産品のひとつと捉えています。しかし、農業の生産の効率化や、1次産品に付加価値をつけて輸出する設備や技術に課題があると言われています。そこで三井物産や伊藤忠などの総合商社が、欧米穀物メジャーに先んじてミャンマーの米やゴマ、バナナなどの農業分野に参入しました。■天然ガス・石油ミャンマーの天然ガスの生産量は21世紀に入って増加傾向にあります。2013年には生産量約131億㎥となり、その7割がパイプラインでタイに供給されています。ミャンマー南部の沖合に位置する、ヤダナ沖合ガス田、イエタグンガス田に加え、2014年にゾーティカガス田が操業を開始しており、各ガス田はバンコクまでパイプラインでつながっています。その他、この地域には有望な鉱区が複数あり、タイ国営石油会社(PTTEP)や、三井石油開発やJX開発など日本企業が共同開発しています。一方、ミャンマー中西部では、韓国の大宇によりラカイン州沖合のシュエガス田が開発され、2013年から生産を開始しました。同年7月に、ミャンマー第2の都市マンダレー近辺を経由して、中国雲南省の昆明地方へ結ぶ全長2,400㎞の天然ガス・パイプライン(CMP)が開通し、中国向けの供給がスタートしています。年間の輸送容量は120億㎥と言われ、シュエガス田の生産拡大にともない中国向け供給量も飛躍的に増加するものと見られています。さらに、未開発の深海鉱区の開発権益には、欧米メジャーや、中国、タイ、日本、韓国、タイなど数十社が参加の意思表明をしています。2013年には、海洋及び陸上の鉱区国際入札が実施され、第1次海洋工区入札には全世界から30社が入札に参加、シェブロンやシェルの石油メジャーを含む18社が鉱区を取得し、2015年に環境アセスメント、16年にアセスメント検証が実施されるなど、着々と進んでいます。2018年度にはアンダマン海のイェタグン田をはじめ浅海のガス田の一日のガス生産量が2014年度と比較し大幅に減少していることや、タイ、中国がミャンマーからのガスの輸入量が大きく減少していることなどから、深海の開発が促進されていくことが考えられますが、開発のリスクやミャンマー政府との生産分与契約(Preduct Sharing Contract, PSC)の商務条件や税制が政府側に有利な条件となっていること、原油価格の低迷などの要員により外国開発企業がミャンマーの鉱区開発から撤退しているため、ミャンマー政府は今後PSCの見直しも含めた改革が必要になってくると言われています。

出所:The World Bank: Myanmar Economic Monitor Reports■農業ミャンマーは東南アジア大陸部でもっとも広大な国土を持ち、農業に適した環境(気候、土壌、河川)に恵まれた農業国です。特に、軍事政権時代に農業に重点を置いた政策のもと作付面積の増加が図られ、GDPに占める農業の割合は長らく4割~6割を占めてきました。しかし、近年の経済成長によるサービス業の伸びによって、2009年度に4割を切り、2012/13年からは3割にまで縮小しています。それでも2014年に実施された国勢調査では農村人口は約3,500万人で全体の70%を占めていることが発表されています。依然として、ミャンマーの主要産業であることには変わりありません。エーヤワディー川下流域に広がる広大なデルタ地帯は、肥沃で降雨量が多く、稲作が盛んな地域です。ミャンマーの米生産量は2,562万トン(2017年、FAO: FAOSTAT-Crops)で、世界第7位です。政府は稲作を農業の柱として、米を主要輸出産品のひとつと捉えています。しかし、農業の生産の効率化や、1次産品に付加価値をつけて輸出する設備や技術に課題があると言われています。そこで三井物産や伊藤忠などの総合商社が、欧米穀物メジャーに先んじてミャンマーの米やゴマ、バナナなどの農業分野に参入しました。■天然ガス・石油ミャンマーの天然ガスの生産量は21世紀に入って増加傾向にあります。2013年には生産量約131億㎥となり、その7割がパイプラインでタイに供給されています。ミャンマー南部の沖合に位置する、ヤダナ沖合ガス田、イエタグンガス田に加え、2014年にゾーティカガス田が操業を開始しており、各ガス田はバンコクまでパイプラインでつながっています。その他、この地域には有望な鉱区が複数あり、タイ国営石油会社(PTTEP)や、三井石油開発やJX開発など日本企業が共同開発しています。一方、ミャンマー中西部では、韓国の大宇によりラカイン州沖合のシュエガス田が開発され、2013年から生産を開始しました。同年7月に、ミャンマー第2の都市マンダレー近辺を経由して、中国雲南省の昆明地方へ結ぶ全長2,400㎞の天然ガス・パイプライン(CMP)が開通し、中国向けの供給がスタートしています。年間の輸送容量は120億㎥と言われ、シュエガス田の生産拡大にともない中国向け供給量も飛躍的に増加するものと見られています。さらに、未開発の深海鉱区の開発権益には、欧米メジャーや、中国、タイ、日本、韓国、タイなど数十社が参加の意思表明をしています。2013年には、海洋及び陸上の鉱区国際入札が実施され、第1次海洋工区入札には全世界から30社が入札に参加、シェブロンやシェルの石油メジャーを含む18社が鉱区を取得し、2015年に環境アセスメント、16年にアセスメント検証が実施されるなど、着々と進んでいます。2018年度にはアンダマン海のイェタグン田をはじめ浅海のガス田の一日のガス生産量が2014年度と比較し大幅に減少していることや、タイ、中国がミャンマーからのガスの輸入量が大きく減少していることなどから、深海の開発が促進されていくことが考えられますが、開発のリスクやミャンマー政府との生産分与契約(Preduct Sharing Contract, PSC)の商務条件や税制が政府側に有利な条件となっていること、原油価格の低迷などの要員により外国開発企業がミャンマーの鉱区開発から撤退しているため、ミャンマー政府は今後PSCの見直しも含めた改革が必要になってくると言われています。 出所(地図):Australian National University【ミャンマーにおける天然ガスの生産・輸出・消費量】

出所(地図):Australian National University【ミャンマーにおける天然ガスの生産・輸出・消費量】 出所:The U.S. Energy Information Administration International Energy Statistics■縫製、履物中国・タイにおける人件費上昇にともない、ミャンマーへのチャイナプラスワン、タイプラスワンの動きが加速していますが、そのもっとも顕著な分野が縫製や履物などの労働集約型の製造業です。ミャンマーでは、最低賃金が2015年9月に設定されたものの、人件費はおおよそ中国の2割、ベトナムと比べても3-4割と言われ、今後はグローバルなサプライチェーンの中で、労働集約的な製造業の受け皿になることが期待されています。紡績、紡糸など繊維産業の川上分野が未熟なミャンマーにおいて、縫製業の業態は、生地を中国やインドネシアなどから輸入して、国内で縫製し、日本や韓国へ完成品を輸出する委託加工取引(CMP:Cutting, Making, Packing)です。民政移管以降のアメリカへの輸出解禁にともない、さらなる成長が期待される分野ですが、カンボジアやバングラデシュなどとの国際競争がより厳しくなることも必至です。また、ラカイン州の人道危機によりEUがGSPの停止を含む経済制裁を検討していることから、Myanmar trade unionsがEUへとGSPの継続を訴えるなどロヒンギャ問題の影響が懸念されています。欧米などの外資も呼び込んで、CMPに限らずに自主生産輸出(FOB:Free On Board)の比率をあげられるかどうかが、今後の繊維産業育成の鍵と言われています。■木材ミャンマーは地理的に広範で気候帯も多様であるために、様々なタイプの森林があります。国土の森林率は減少傾向にありますが、44%(Food and Agriculture Organization:FAO” Global Forest Resources Assessment 2015”より)と依然として多くを占めています。中でも熱帯雨林帯にある混交落葉樹林では高級木材であるチーク材が取れることが有名で、世界の8割近いチークがミャンマーにあると言われています。ミャンマーの森林はほぼすべてが国有林で、森林保護を理由にチークの伐採は林業省によって制限されており、2014年4月から原木の輸出は禁止されています。ミャンマーの木材輸出は、一般材木の床材や壁材、ベニヤ板など半製品が多く、切り出した材木にあまり付加価値を加えられずに輸出されてきました。今後は、国内で家具やボートなどの高付加価値型の製造業が育成されることが期待されています。経済成長にともなう、国内マーケットでの建築・住宅需要の伸びが予測されており、ミャンマー政府による環境保護と産業育成のバランスのよい舵取りが求められるところです。■自動車産業ミャンマーにおける自動車は、かつては輸入に規制がかかっていたため、一部の限られた人のみが利用することができるものでした。しかしながら、1998年に日本の自動車メーカーがミャンマーの国営企業と提携し自動車の生産を国内で行ったことがきっかけとなり発展していきました。その後、2001年には協同組合が設立され、政府からの許可を得て自動車の製造を行っていました。2011 年には輸入規制が緩和され、個人で新しい車を輸入することができるようになり、現在では中古車新品または中古外車を購入する権利と引き換えに廃棄となるはトレード・イン・プログラムが採用されています。その後、2018年には右ハンドルの自動車の輸入が禁止され、日本産中古車が人気であったヤンゴン市場にも変化が起きています。国内生産に関しては初めに2013年に日産とタンチョンがCKD生産に関するライセンスを取得しました。ミャンマーにおいてSKD(セミノックダウン方式)/CKD(コンプリート・ノックダウン方式)で作られた自動車はヤンゴン管区のライセンスが取得できるとされ、2019年現在、国内生産しているのはスズキ自動車、日産自動車、フォード、KIA、現代自動車の5社となっており、トヨタ自動車は2021年に生産を開始する見込みとなっています。しかし、一方では現地企業の技術水準が低く、部品や機器を安定的に調達できないという考えから、すべての企業がSKD/CKD 方式となっています。このような現状を踏まえ、2019年5月にミャンマー産業省より自動車産業に関する指針が発表されました。そこでは、今後中長期的に自動車メーカーのSKD方式からCKD方式への転換を推し進めていくこと、そのために自動車産業に関する規制や法令、アクションプランなどの明文化を進めていく方針などが示されました。

出所:The U.S. Energy Information Administration International Energy Statistics■縫製、履物中国・タイにおける人件費上昇にともない、ミャンマーへのチャイナプラスワン、タイプラスワンの動きが加速していますが、そのもっとも顕著な分野が縫製や履物などの労働集約型の製造業です。ミャンマーでは、最低賃金が2015年9月に設定されたものの、人件費はおおよそ中国の2割、ベトナムと比べても3-4割と言われ、今後はグローバルなサプライチェーンの中で、労働集約的な製造業の受け皿になることが期待されています。紡績、紡糸など繊維産業の川上分野が未熟なミャンマーにおいて、縫製業の業態は、生地を中国やインドネシアなどから輸入して、国内で縫製し、日本や韓国へ完成品を輸出する委託加工取引(CMP:Cutting, Making, Packing)です。民政移管以降のアメリカへの輸出解禁にともない、さらなる成長が期待される分野ですが、カンボジアやバングラデシュなどとの国際競争がより厳しくなることも必至です。また、ラカイン州の人道危機によりEUがGSPの停止を含む経済制裁を検討していることから、Myanmar trade unionsがEUへとGSPの継続を訴えるなどロヒンギャ問題の影響が懸念されています。欧米などの外資も呼び込んで、CMPに限らずに自主生産輸出(FOB:Free On Board)の比率をあげられるかどうかが、今後の繊維産業育成の鍵と言われています。■木材ミャンマーは地理的に広範で気候帯も多様であるために、様々なタイプの森林があります。国土の森林率は減少傾向にありますが、44%(Food and Agriculture Organization:FAO” Global Forest Resources Assessment 2015”より)と依然として多くを占めています。中でも熱帯雨林帯にある混交落葉樹林では高級木材であるチーク材が取れることが有名で、世界の8割近いチークがミャンマーにあると言われています。ミャンマーの森林はほぼすべてが国有林で、森林保護を理由にチークの伐採は林業省によって制限されており、2014年4月から原木の輸出は禁止されています。ミャンマーの木材輸出は、一般材木の床材や壁材、ベニヤ板など半製品が多く、切り出した材木にあまり付加価値を加えられずに輸出されてきました。今後は、国内で家具やボートなどの高付加価値型の製造業が育成されることが期待されています。経済成長にともなう、国内マーケットでの建築・住宅需要の伸びが予測されており、ミャンマー政府による環境保護と産業育成のバランスのよい舵取りが求められるところです。■自動車産業ミャンマーにおける自動車は、かつては輸入に規制がかかっていたため、一部の限られた人のみが利用することができるものでした。しかしながら、1998年に日本の自動車メーカーがミャンマーの国営企業と提携し自動車の生産を国内で行ったことがきっかけとなり発展していきました。その後、2001年には協同組合が設立され、政府からの許可を得て自動車の製造を行っていました。2011 年には輸入規制が緩和され、個人で新しい車を輸入することができるようになり、現在では中古車新品または中古外車を購入する権利と引き換えに廃棄となるはトレード・イン・プログラムが採用されています。その後、2018年には右ハンドルの自動車の輸入が禁止され、日本産中古車が人気であったヤンゴン市場にも変化が起きています。国内生産に関しては初めに2013年に日産とタンチョンがCKD生産に関するライセンスを取得しました。ミャンマーにおいてSKD(セミノックダウン方式)/CKD(コンプリート・ノックダウン方式)で作られた自動車はヤンゴン管区のライセンスが取得できるとされ、2019年現在、国内生産しているのはスズキ自動車、日産自動車、フォード、KIA、現代自動車の5社となっており、トヨタ自動車は2021年に生産を開始する見込みとなっています。しかし、一方では現地企業の技術水準が低く、部品や機器を安定的に調達できないという考えから、すべての企業がSKD/CKD 方式となっています。このような現状を踏まえ、2019年5月にミャンマー産業省より自動車産業に関する指針が発表されました。そこでは、今後中長期的に自動車メーカーのSKD方式からCKD方式への転換を推し進めていくこと、そのために自動車産業に関する規制や法令、アクションプランなどの明文化を進めていく方針などが示されました。

-

-

-

Latest News & Updates

【ラカイン州投資フェアについて】

2019年2月末、ラカイン州にて、ラカイン州政府とミャンマー投資委員会(MIC)、独立行政法人日本貿易振興機構(JETRO)、独立行政法人国際協力機構(JICA)によって投資フェアが開催されました。この投資フェアではアウン・サン・スーチー国家顧問が基調講演を行い、更なる投資を呼びかけました。基調講演以外ではパネルディスカッション等が行われ、政府機関や民間企業による展示ブースも設けられました。ラカイン州は人権問題に関心が集まる事が多いですが、今後、どの様な経済発展を遂げるのか注目されます。

▽参照した情報

①日本経済新聞 ミャンマー、ロヒンギャ問題の州で投資フェア

②独立行政法人国際協力機構 「ラカイン州投資フェア」を開催しました

③独立行政法人日本貿易振興機構 日本の支援で「ラカイン州投資フェア」を開催

④MYANMAR JAPON スー・チー国家顧問、ラカイン州投資フェアに出席

【チン州にDICAの支店が設置予定】投資企業管理局(DICA: Directorate on Investment and Company Administration)は、チン州に2017年9月にDICAの支店を設置すると発表しました。DICAは会社登記等を行う管理局になります。チン州は、インドとバングラデシュに隣接している州で、ハッカを州都としています。外国人立ち入り禁止特別区も設置されている州になっています。DICAの管理局長は、チン州の経済の発展は他の州に比べて遅れていることから、チン州の発展のために、支店が設置されることとなったと話しています。DICAは、今年中にミャンマー全土にDICAの支店を設置していく予定としており、その一歩を踏むことになります。【MIC優先投資項目の発表】ミャンマー投資委員会(MIC: Myanmar Investment Commission)は6月27日、投資に関して優先セクターとなる10項目を発表しました。農業や畜産業が含まれており、外国人投資家、ミャンマー市民の投資家に問わず両方の投資を歓迎するとしています。今回発表された10項目に関しては以下の通りです。(1)農業、農業に関連するサービス、付加価値生産された製品(2)家畜生産、繁殖、水産物製造(3)輸出振興産業(4)輸入代替産業(5)電力[新投資法について]

【新投資法の発効】2016年10月18日付で、ミャンマー投資法(Myanmar Investment Law)が新たに発効されました。従来、ミャンマー市民投資法とミャンマー外国投資法という形で、ミャンマー人による投資と外国人による投資を異なる法律で規定していましたが、両者を統一の法律で規定するようになりました。また、法規等で定められた事項を除き、同等の取り扱いを行う事を定めています(47条)。【新投資法における投資申請等の枠組み】<投資許可申請 (Investment Permit)><承認申請 (Endorsement)><いずれも無し>【投資許可申請が必要な投資】①国家戦略上、不可欠な投資活動(36条(a)、規則3条)【投資許可申請手続きの概要】②投資委員会は、投資許可申請提出後15営業日以内にPAT (Proposal Assessment Team)による評価を行い、受理するかどうか判断し、受理しない場合には、不受理の日から5営業日以内に投資家へ理由とともに通知(規則47条、48条)。③投資委員会は、投資許可申請書が受理後60日以内に審査を行い、許可する場合には、許可の日から10日以内に投資許可証を発行(規則49条)。【承認申請手続きの概要】②投資委員会または州管区投資委員会は、承認申請書が受理後60日以内に審査を行い、承認する場合には、承認の日から10日以内に承認証を発行(規則72条)。※投資金額が500万米ドル以下または60億チャット以下の場合には、州管区投資委員会(State and Regional Investment Committees)が承認手続きを行う(MIC通達No.11/2017)【禁止業種(41条)】①有害または有毒な廃棄物をもたらす、または引き起こす可能性のある投資活動(41条(a))③ミャンマー国内の民族の伝統的な文化や慣習に影響を与える可能性のある投資活動(41条(c))⑤自然環境や生態系に重大な影響を与える可能性のある投資活動(41条(e))【規制業種(42条、43条)】【投資奨励業種(43条)】【租税減免措置等の概要】①法人税免税(75条)②ミャンマー人の投資に対する特別の措置(76条)③関税その他の租税の減免(77条)④建設期間および準備期間の設備機械・建設資材等の輸入品目にかかる関税等の減免措置(77条(a))。 輸出型製造業において、輸出製品の生産のための輸入原材料等にかかる関税等の減免措置(77条(b))。 製造業において、輸出品目の生産のための輸入原材料等にかかる関税等の還付(77条(c))。 追加投資を行う場合の設備機械・建設資材等の輸入品目にかかる関税等の減免措置(77条(d))。⑤その他の租税減免措置(78条) 投資事業から得られた利益を1年以内に再投資した場合の法人税の減免措置(78条(a))。 規定された耐用年数よりも短い耐用年数に基づく減価償却率を用いた償却を行う権利の付与(78条(b))。 ミャンマー国内で行われた、ミャンマーの経済発展のために必要な研究開発費を損金算入する権利の付与(78条(c))。【租税減免措置等の申請手続き概要】②法人税免税については、投資を行った地域のZone区分により、免税期間が決定される(75条(a))。なお、複数の地域で投資を行う場合には、投資額合計の65%を超えるZoneを判定基準とする(規則83条)。③税制優遇措置の適用には、基準が定められており、必須基準として、資本金が30万米ドル超と規定されている(規則91条(d))。その他、投資活動に応じて、雇用創出や技術移転等が考慮される(規則91条(g)(h)(i)(j))。【土地使用権の概要】③新投資法下では、投資許可または承認を得た後に、土地 使用権の承認申請を行う必要がある(規則116条)。

【投資関連法の公布】

DICA(投資企業管理局)は「ミャンマー投資関連法」を発表しました。以下の法律などが投資関連法として列挙されています。1. 特別物品税法 (2016)2. 連邦税法 (2016)3. 賃金支払法 (2016)4. 金融機関法 (2016)5. 仲裁裁判法 (2016)6. 中小企業開発法 (2015)7. 競争法(独占禁止法) (2015)8. ミャンマー経済特別区条例 (2015)9. 環境アセスメント手続き (2015)10. 改正商業税法 (2014)11. 消費者保護法 (2014)12. 環境保護条例 (2014)13. ミャンマー経済特別区法 (2014)14. 改正所得税法 (2014)15. マイクロファイナンス監督委員会命令No. 1/201416. マイクロファイナンス監督委員会命令No. 2/201417. ミャンマー最低賃金法 (2013)18. 雇用及び技能開発法 (2013)19. 中央銀行法 (2013)20. 取引安全法 (2013)21. 歳入 – 税法 (2012)22. 外国為替管理法(2012)23. 輸出入法(2012)24. 歳入 – 税規制 (2012) 等英語版が公開されていますので、全文は以下のURLをご参照ください。【所得税免税地区と免税年数の発表】MIC(ミャンマー投資委員会)は2月22日、法人所得税免税を受けられる地域についての通達を出しています。国内への投資の誘致を目的として、MICは、進出企業が3~7年の免税を受けられる地区を設置しました。免税期間は地区の発展度により定められ、後発地区程長い免税期間を得られるようになっています。ゾーン1~3の3つの地区に分けられ、低開発地域には7年、中度開発地域には5年、高度開発地域には3年の免税期間が設定されています。免税期間は継続して取得する必要があります。地区の分類は行政郡区毎に定められており、詳細な郡区(タウンシップ)名はDICA(投資企業管理局)ホームページにMIC通達No.10/2017として公開されています。・MIC通達No.10/2017(原文・ビルマ語) こちらです。(DICAによる非公式英訳)こちらです。低開発地域のゾーン1(免税期間:7年)には、カチン州の14郡区、カヤ州の7郡区、チン州の9郡区、サガイン地域の34郡区、タニンダーリ地域の4郡区、バゴー地域の5郡区、マグウェ地域の13郡区、エーヤワディ地域の10郡区、マンダレー地域の2郡区、モン州の2郡区、ラカイン州の17郡区、シャン州の42郡区が分類されました。中度開発地域のゾーン2(免税期間:5年)には、カチン州の4郡区、サガイン地域の3郡区、タニンダーリ地域の7郡区、バゴー地域の23郡区、マグウェ地域の12郡区、マンダレー地域の13郡区、モン州の8郡区、ヤンゴン地域の13郡区、シャン州の14郡区、エーヤワディ地域の17郡区、ネピドー連邦領の8郡区が分類されました。高度開発地域のゾーン3(免税期間3年)は、マンダレー地域の14郡区とヤンゴン地域の32郡区です。地域の分類は、地域と州の発展状況とニーズに基づいて定められています。 -

ミャンマーの投資環境 ~アンケートから見る~

■日本企業(製造業)を対象としたアンケートよりJBIC(国際協力銀行)が行っている、「わが国製造業企業の海外事業展開に関する調査-2018年度海外直接投資アンケート結果(第30回)-」によると、中期的(今後3年程度)に見て事業展開が有望と思う国として、2015年の調査では10位だったミャンマーは2018年の調査では9位となっています。長期的(今後10年程度)に見て事業展開が有望と思う国としても昨年から引き続き7位に位置しています。

有望と思う理由として、7割近くの企業が「現地マーケットの今後の成長性」を挙げており、ASEANで4番目の人口を抱えるミャンマーが経済成長を遂げれば、大きな国内マーケットが誕生することになると大きな期待が寄せられています。ただし、2014年に31年ぶりに行われた国勢調査の暫定値によると、ミャンマーの人口は予測値を1千万人近くも下回る5,148万人でした。

また、6割以上の企業が「安価な労働力」を魅力に挙げています。2015年9月に「1日3,600チャット(360円程)」と最低賃金が設定されましたが、それでも給与水準はASEANで最も低く、中国の5分の1、タイの3分の1とも言われています。2015年9月以降、最低賃金の変更は現在までにありませんでしたが、2018年5月14日に最低賃金委員会により全国一律に、日額の最低賃金をこれまでの最低賃金から33%増の4,800チャットに引き上げるという通達を公布・施行しました。他にも「投資に係る優遇税制がある」ことも大きな魅力のようです。2015年9月に部分開業したティラワSEZでは、進出する外資系企業は最長12年に亘って法人税の減免措置を受けることができます。

一方、課題として、7割近くの企業が「インフラの未整備」を挙げています。不安定な電力供給や上下水道の未整備が問題と言えるでしょう。課題の2位は「法制が未整備」であり、これは投資先として有望とされる上位10か国の中で最も高い回答比率でした。課題に関して、「法制の運用が不透明」「投資先国の情報不足」「管理職クラスの人材確保が困難」と続いています。

【中期的(今後3年程度)有望事業展開先国・地域(複数回答可)】

出所:JBIC「わが国製造業企業の海外事業展開に関する調査報告(第30回)」

■ビジネス環境の現状2020(アンケート)より

世界銀行と国際金融公社(IFC)が2013年10月に発表した「ビジネス環境の現状2014」にミャンマーが初登場し、それから毎年登場しています。「ビジネス環境の現状2020」では、総合順位が190の国と地域中165位とランクされ、2019年の171位から5位順位を上げています。経済発展が期待される後発ASEAN諸国のベトナム(70位)、カンボジア(144位)、ラオス(154位)と比べても、ビジネス環境は未整備と評価されています。

将来性に期待が集まり世界中から注目されているミャンマーですが、法制の未整備や不透明さ、インフラ不足など課題が大きいと言われており、経済改革にともなう規制緩和も始まったばかりですので、いまだに多くの障壁があることも事実です。しかし、ミャンマーのビジネス環境は、順次整備されていくものと見られており、今後はランキングも上がっていくことでしょう。 -

金融(株式)市場

ミャンマーでは1990年代から証券取引所の設立計画がありましたが、アジア通貨危機(1998年)、ミャンマー銀行危機(2003年)などにより設立プロジェクトは停滞してきました。しかし、民政移行後の経済改革路線への変化とともに、証券取引所の設立は現実的なものとなりました。2012年、大和証券グループと東京証券取引所が、ミャンマー証券取引所設立支援に関する覚書をミャンマー中央銀行と締結し、2015年12月、ヤンゴン証券取引所(Yangon Stock Exchange Joint-Venture Company Limited)が設立され、ミャンマー唯一の証券取引所となりました。東南アジアでは、韓国がカンボジアやラオスの証券取引所設立・運営に積極的に出資をしており、日本にとってはミャンマーでの官民をあげた取り組みが、新たなケースとして注目されています。2016年12月までに、不動産業を手掛ける地元財閥のファースト・ミャンマー・インベストメント(FMI)、ティラワ経済特区の開発を行うミャンマー・ティラワSEZホールディングス、ミャンマー市民銀行(MCB)の3社が取引していましたが、2017年1月にFirst Private Bank、2018年にTMH Telecom Public Co., Ltd.(TMH)が上場し、現在5社が取引を行っており、さらに2020年には新たに3社が上場予定となっています。 -

為替レート

旧来よりミャンマーには、公定レート、政府公認レート、市場レートといったレートの異なる多重為替制度があり、経済発展の足かせになっていました。わずかなチャットで外貨を手に入れるために政府が設定した公定レート(5~6チャット/USD)は、政府や国有企業が他国間との取引のみに適用されるもので、市場レートは通常の経済活動に適用される実勢レートです。公定レートと市場レートの間には100倍以上もの乖離があったため、外国投資家にとっては、ミャンマー政府や国有企業への取引においての投資額が極端に低く評価されてしまうという弊害があり、投資を敬遠させる原因となっていました。こうした長年の弊害を排除するため、為替制度の改革が行われ、2012年4月に二重為替相場制度が廃止されました。為替制度は市場レートに一本化され、1日の変動幅を一定範囲内に抑える管理フロート制へ移行しました。さらに、2013年7月には外貨兌換券(FEC: Foreign Exchange Certificate)も廃止されました。公定レートを使用してきた政府や国営企業にとっては負担増となりますが、外国投資の足かせであった多重為替問題が解消したことは、外国投資環境の向上を促進し、経済発展を目指すミャンマー経済にとって大きな改革がなされたものと評価されています。管理フロート制に移行してからの対ドルレートは、チャット安傾向が続いていましたが、2018年8月には特にチャット安が進み、過去最安の1,500チャット/USDを割り込みました。最安時より落ち着いたものの、現在もチャット安の傾向は続いています。対タイ・中国の貿易が多いため、影響を受けて推移しています。【為替レートの推移(USドル/チャット)】.png) 出所:XE Currency Charts

出所:XE Currency Charts -

外国直接投資(FDI)額

ミャンマーへの外国直接投資は、2011年の民政移管とその後の欧米各国などの経済制裁解除を契機として、投資国や投資対象分野などが劇的に変化しています。軍事政権時代のミャンマーは親中国として知られており、中国からの投資が圧倒的に多く、香港、韓国、タイを含む4カ国・地域からの投資がほぼ100%近くを占めていました。内容は、ガス田開発、パイプライン建設、ダム・水力発電所建設などのエネルギー関連の数件の大型プロジェクトです。2010年には1,999億USドルという過去20年分の外国投資額を上回る巨額の投資が行われ、その9割以上が天然ガスと電力分野でした。

民政移管後は、ミャンマー政府は中国一辺倒の外交姿勢を見直して、国際社会に復帰すべくバランス外交を取り始めました。2011年 9 月にテイン・セイン大統領は、中国による43億USドルの投資によるカチン州ミッソンダム開発の凍結を宣言し、その後、両国間に一定の距離が生じたと言われ、中国からの投資は減少傾向にあります。2012年にはミャンマー国営企業と中国企業とによる銅山開発に対して、住民の大規模デモもありました。中国による投資案件において様々な問題が噴出していると言われています。一方、投資が活発に行われるようになった分野は、製造業、輸送・通信、不動産、ホテル・観光などです。韓国や日本からは、縫製業、製靴業などの投資が相次いでおり、比較的小規模の投資も含め、件数が多いのが特徴です。さらに、木材加工や食料品などの労働集約型産業の投資案件も増え始めています。国策として工業団地を整備して外資を誘致しようとしている政府の積極的な姿勢から、委託加工契約(CMP)による製造業は最も成長が見込まれる分野であると言えます。また、工業団地など産業インフラ整備への投資も活発です。従来は、三井物産とミャンマー政府が共同開発したミンガラドン工業団地が唯一の外資による工業団地でした。しかし、近年では、三菱商事、丸紅、住友商事によるティラワ工業団地の建設が進み、2015年9月に開業しています。産業インフラ不足が課題とされるミャンマーにおいては、工業団地のようなインフラ投資が先行することで、その後の製造業の投資を大きく呼び込むことができると考えられます。また、2015年にはベトナム企業ホアン・アイン・ザーライ(HAGL)がミャンマーでの不動産開発に進出し、3 億USドルを投資し複合施設を建設しています。2019年5月現在フェーズ1が完了しフェーズ2が始まろうとしています。まだ全ての施設が完成したわけではありませんが、大型ショッピングセンターやオフィス、ホテルはオープンしています。アジアを中心としてミャンマーのインフラ整備に投資する機運が高まっていると言えます。国・地域別の投資額・件数でもっとも多くを占めるのがシンガポールですが、これはミャンマーとシンガポールの租税条約により二重課税が回避できることなどによるもので、投資元の企業には通信分野に進出を決めたノルウェーのテレノール社やカタールのOoredoo、ペプシコなどの欧米系他国籍企業も含まれています。2016年4月から2017年3月の12か月間では、外国直接投資が¥は60億ドルにのぼっています。2017年5月期には、内外国合わせて、25社が登記を完了させています。【セクター別外国直接投資(FDI)額受け入れ額 MIC承認ベース(単位:100万USD)】.png)

出所:JICAミャンマービジネス最新動向より作成

出所:JICAミャンマービジネス最新動向より作成

【国・地域別外国直接投資(FDI) 額受け入れ額 MIC承認ベース(単位:100万USD)】出所:JICAミャンマービジネス最新動向より作成

-

インフラの状況

世界経済フォーラムが行っている、「世界競争力レポート(The Global Competitiveness Report)2013-2014」によると、ミャンマーのインフラの総合評価は148カ国中146位という世界的にも低いランクにあります。CLMVのラオス(65位)、カンボジア(86位)、ベトナム(110位)や、バングラデシュ(134位)などの経済成長が見込まれるアジア諸国の中にあって、もっともインフラ整備が遅れていると言われています。各インフラの評価は、道路138位、鉄道104位、港湾136位、空港146位、電力118位、固定電話127位、携帯電話148位となっています。輸送・通信・電力ともに低いランキングにありますが、外国投資を呼びこんでのインフラ整備が進んでいるため、今後は順位をあげていくものと思われます、

■港湾

エーヤワディー川が2千キロ以上に亘って国土を南北に貫いていているミャンマーでは、昔から水運は生活に欠かせない輸送や移動の手段です。しかし、下流域に広がるデルタ地帯の河川港は水深が浅いため、産業輸送、特に輸出入において重要な大型船の接岸ができない港湾がほとんどです。

そのため、タイ国境に近いダウェイ港、中国へのガス・パイプラインの起点であるチャオピューなどの深海港の建設が急ピッチで進められています。ミャンマーの内陸部の道路網が未整備である実情により、これらの港湾施設から移動距離の少ない沿岸部や国境地帯において、港湾施設と隣接したかたちでの工業団地の建設が優先的に進められています。

また、近隣国にとっては、インド洋につながるベンガル湾に面したミャンマーの港湾は重要な意味を持っているため、各国の思惑を背景に経済支援が進められており、国際的にも注目されるところです。

[ヤンゴン港/ティラワ港]

従来からミャンマーの主要港として海運の要であったヤンゴン港は、ヤンゴン市内にあり、周囲に点在する工業団地も近くに位置しますが、水深が浅いために大型船が接岸できません。しかし、ヤンゴン港はヤンゴン市中にあるため大型改修には限界があるとされ、ヤンゴン市から南方25kmのティラワ地区に、新たにティラワ国際港(MITT:Myanmar International Terminals Thilawa)が建設されることになりました。ティラワ国際港の一部は1996年に竣工したものの、軍事政権時代には国際的な支援が得にくい状態が続き開発が遅れてきました。しかし、民政移管後の2012年、日本政府は25年ぶりとなるミャンマー円借款でティラワ国際港の整備支援することをミャンマー政府と合意しました。今後は今まで以上に急ピッチで港湾施設の整備が進められることが予想されます。2015年9月23日、ティラワ工業団地は部分開業し、2018年12月14日にティラワ港の開港式が執り行われました。2019年現在、101社の企業が進出しゾーンAはほぼ完売、ゾーンBも2018年8月に開業し14社の入居が決定しています。

[ダウェイ港]

ダウェイはタイとの国境近くにありヤンゴンから600㎞、バンコクから350㎞に位置するベンガル湾に面した港町です。タイにとっても、マラッカ海峡を経由しないインド洋へのルートを確保するという意味で戦略的に重要な位置づけにあるため、タイが支援しています。軍事政権時代にもすでにダウェイ地域には大型開発計画がありましたが、資金調達の問題から計画が停滞していました。しかし、2010年にダウェイ深海港の整備が工業団地開発とともに進められることが新たに決まり、2013年には、ミャンマー政府とタイ政府の共同事業体が設立され、新たな枠組みで開発が進められることになりましたが、2015年7月には日本とメコン5か国(タイ、ベトナム、ラオス、カンボジア、ミャンマー)首脳会議が開かれ、日本とミャンマー、そしてタイ政府が開発協力に関する意図表明覚書(MOI)に署名しました。これによって、ASEANで最大級のSEZが動き出すとみられますが、完成には30年以上を要するとみられています。

[チャオピュー港]

ミャンマー西部、ヤンゴンの北西400kmに位置するチャオピューは、シュエガス田などの資源開発で注目されている港町です。2013年6月に中国雲南省につながる天然ガス・パイプラインが開通し、石油パイプラインや国際道路の計画もあります。中国内陸部とベンガル湾をつなぐ物流の戦略拠点としての役割が期待されており、資源開発と合わせて、中国主導による水深15mの深海港と工業団地の開発が進められています。しかし、ミャンマーと中国の関係の変化により、チャオピュー―中国雲南省間の鉄道計画が棚上げとなるなど、チャオピュー開発には不透明な要素も多いと言えます。

[シットウェ港]

シットウェはチャオピューの北西100㎞に位置し、やはりガス田開発で注目されている港町です。インド北西部からカラダン川を経た水運の拠点としてインドにとっても重要な位置づけにあります。そのため、インド主導により深海港の開発が進められ、2017年3月にミャンマー政府に引き渡しています。高速道路のプロジェクトは、2017年の雨季が明けてから着工される予定です。

【建設(計画)中の新港】

出所:JETRO

■鉄道

ミャンマー国内には総延長約5,876kmの鉄道網があり、ミャンマー国鉄(MR:Myanmar Railways)が運営をしています。最も重要な路線は、ヤンゴン⇔ネピドー⇔マンダレー線です。英国植民地時代からの幹線ですが、設備の老朽化により、遅延や事故が多く、輸送能力や所要時間の改善が必要とされてきました。

軍事政権時代は、中国内陸部からチャオピューへの路線開発など、中国主導による鉄道建設計画が優先されてきましたが、民政移管後に方針が転換されました。本来の最重要路線であるヤンゴン⇔ネピドー⇔マンダレー線を整備することで、国内の輸送インフラの底上げを目指しています。

2014年9月には、日本政府が総額200億円の円借款「ヤンゴン・マンダレー鉄道整備事業フェーズ(I)」に調印し、2023年を目処にその一部であるヤンゴン・タングー間の整備・近代化を完了させる計画です。また、2018年にはタングー・マンダレー間の整備・近代化を支援するために566億円の円借款をフェーズ(2)として調印しました。一方、中国昆明⇔チャオピュー間の鉄道計画は棚上げとなっています。

また、ヤンゴン市内には、東南アジア唯一の環状線(コミューター・レール)があります。47.5kmの複線の環状線に38の駅があり、1日に100本前後の列車が運行されていますが、やはり老朽化により輸送効率の悪さが課題とされています。2013年に策定された「ヤンゴン都市圏戦略的都市開発マスタープラン(SUDP)」によると、2040年にはヤンゴンは1,000万都市となることが予測され、環状線の近代化とバス路線の一体的整備が、悪化するヤンゴンの交通渋滞の解消につながるものと期待されています。

出所:住友商事

出展:JICA調査団(JICA ミャンマー国ヤンゴン・マンダレー鉄道整備事業 フェーズⅡ準備調査 ファイナルレポート)

■道路

南アジアの地政学的な要衝に位置するミャンマーは、陸上交通インフラの発達が国内産業のみならず、近隣国からも強く望まれており、1988年にはアジアハイウェイ・プロジェクトに正式参加しました。しかし、軍政時代のインフラ整備の遅れのために、現状の道路整備状況はまだ良くありません。近年は、中国やインドなどの経済的隆盛によってミャンマーの道路網の必要性も高まり、タイも含めた近隣国の融資を受けた道路計画が急速に進行しています。

2010年には、ヤンゴン-マンダレー間にミャンマー初の有料高速道路が開通しました。ミャンマー第1の都市と第2の都市を結ぶ所要時間は10時間から5時間へと大幅に短縮されました。2011年には、国境を越えてメコン地域をつなぐ「東西経済回廊」のタイとミャンマー国境であるメーソッド―ミヤワディ間が開通しました。ミャンマー側の山間地帯は1車線の片側通行で、上り下りの交互の通行制限があるなど、整備状況は良好とは言えません。また、ミャンマーとタイでは国境規制によって、同じトラックを使用しての国境の通過は禁止されており、貨物の積み替えが必要になります。しかし、バンコクとヤンゴンの従来の主要ルートは海路で21日を要していたものが、陸路により3日間へと大幅短縮されました。今後、ヤンゴンやその近郊のティラワSEZとバンコクを結ぶ陸上輸送が増加することは確実であり、そのためにも東西経済回廊のミャンマー国内での整備が急がれています。

2017年5月には、ミャンマーとインドで高速道路プロジェクトを開始することを決定しています。インドのメーガーラヤとミャンマー、更にはタイを結ぶ1,400km間の高速道路になる予定です。このプロジェクトの費用には500億ルピーを要すると言われています。

最大都市ヤンゴン市内の交通事情は、渋滞が深刻度を増しています。経済成長にともなう物流の増加、2011年に中古自動車の輸入が緩和されたため高性能車が増え交通事故が激増していること、ヤンゴンでは二輪車の走行が認められていないため、四輪車の増加スピードが速いことなども原因と言われています。立体交差などの道路改良工事が進められていますが、根本的な解決には程遠いと言われています。

【アジアハイウェイ路線】

出所:国土交通省

■空港

ミャンマーには、ヤンゴン、ネピドー、マンダレー、チャウピュ、ダウェイなど大小30以上の空港があり、そのうち、ヤンゴン、ネピドー、マンダレーが国際空港です。

ヤンゴン国際空港の旅客数は2005年の73万人から2011年には145 万人、2017年には592万人と大幅に増加しています。旅客数だけでなく貨物取扱量も急増しており、今後の航空需要はさらに高まる見通しです。そのため、ヤンゴン郊外に新たにハンタワディ国際空港の建設が計画されています。韓国の仁川国際空港公社が受注していましたが条件交渉が折り合わず、2014年に再入札となり、10月に日揮・ヨンナム・チャンギ国際空港コンソーシアムが落札しましたが2018年に撤退を表明、2019年に日本の円借款により再開されることが決まりました。

2016年7月には、ヤンゴン国際空港がリニューアルし、2019年5月現在、国際線はターミナル1と2、ターミナル3は国内線用になっています。ターミナル2は、旧国際線ターミナルです。

また、マンダレー国際空港の旅客ターミナルなどの改修および運営事業権をJALUX(日本航空系)、三菱商事などの日本企業とミャンマー企業の連合体が落札し、運営が開始しています。

■電力

ミャンマーの電力供給不足は深刻な状況にあり、電力設備の開発が望まれています。急増する電力需要に発電・配送電設備がついていかず、ヤンゴンなどの都市部では計画停電が頻繁に行われています。そのため、外資系企業の多くは自家発電機を導入しており、電力コストの高さが進出の阻害要因ともなっています。

発電設備容量は2008/09年の1,848MWから2011/12年に2,857MW、2012/13年が3,726MW、2013/14年には4,146MWと大幅に増強されています。ミャンマー電力省による電力需要の予測では、2012年の1,875MWから、2030年に9,100MW~1万4,542MWに激増するとしています。電力供給は、豊富な水資源を生かした水力発電に大きく依存し、2018年現在約6割を占めています。さらに中国による支援による中国向け電力輸出を想定した7つのダム・水力発電所の新規建設が進められていました。しかし、水力発電は季節変動が大きく、大型ダム建設による環境破壊の問題があり、建設に長い年月を要するためにすぐには電力供給量向上につながらないこと、山岳地帯に位置する水力発電所から都市部への送電設備が長距離となるといった問題点もあります。

こういった水力発電の弱点に加え、中国一辺倒の外交の見直しもあり、ミャンマーのエネルギー政策は大きく舵を切ることとなりました。2011年に、テイン・セイン政権は、火力発電所の建設を優先させることを決め、エーヤワディー川上流に位置するチッソンダム建設工事の凍結を指示しました。すでに、2014年3月には一部火力発電所が稼働し、火力による発電量は大幅に増加していますが、需要も増加しているため予断は許せない状況にあります。

ミャンマー政府は、Jパワーとの共同による石炭火力発電所や、韓国BKBとのガス火力発電所の建設計画を進めている他、外資への売電の自由化が進んだため、シンガポールのNavigat、丸紅、三井物産、東洋エンジニアリングなどの日系企業が次々と電力インフラに参入を決めました。日本のODAも本格的に動き出しており、ここへきてミャンマーの電力事情にはようやく改善の道筋が見えてきたといえるでしょう。

■通信

固定電話はヤンゴンやマンダレーといった大都市を中心に若干ですが普及しつつありその普及率は4~6%程度、ミャンマー全体としては未だ1%程度に留まります。通信事業を独占してきたミャンマー郵電公社(MPT)の資金不足による通信インフラ未整備により、固定電話加入のために数年待ちということもあり得る状況です。

携帯電話は、加入権料に相当するSIMカードの価格が大幅に引き下げられたため、固定電話の普及していない個人利用者の加入が増加しており、2013年には12.8%にまでなりました。その後、ミャンマー政府の規制緩和による外資導入により、2018年にはモバイルSIMカードの普及率は100%となりました。

ミャンマー郵電公社による通信事業の独占状態が順次開放されるべく、法整備も進められており、すでに2012年には香港のハチソン・グローバル(HGC)がミャンマー郵電公社子会社との提携による国際電話とデータ通信サービスへの参入を決めています。さらに、2013年にはノルウェーのテレノール社とカタールのオーレードー社がミャンマー国内通信事業者免許を落札し、携帯電話事業を開業しました。

インターネットは、ミャンマー郵電公社、Yadanaporn Teleport(YT)により回線とプロバイダーサービスが提供されています。

MPTは2008年2月に、全国における衛星ブロードバンド・サービスを開始し、2010年11月には、通信衛星「Thaicom 5」を利用し、SKY NETというサービス名で、Shwe Than Lwin MediaやYTと協力してサービスを提供しています。またWiMAXサービスが一部で開始されており、最大通信速度1Mbps程度で、広帯域で利用が可能なところもあります。

国内約720か所のインターネットカフェやメールサービス代理店、一部のレストランで無料のWi-Fiサービスも提供されています。また、政府によるインターネット接続規制が厳しかったことも普及の阻害要因となっていましたが、2012年にはFacebookやTwitterが閲覧できるようになり、インターネットの普及率は2010年の0.2%から2017年には30.7%と、急激に上昇しているとも言われています。なお、ミャンマー郵電公社はKDDI株式会社、住友商事と合弁事業を行っています。

【携帯電話の登録数の推移】(単位:件)

出所:ITU (International Telecommunication Union) Country ICT date

【インターネット普及率の推移】(単位:%)

出所:ITU (International Telecommunication Union) Country ICT date

-

経済特区(SEZ)と工業団地

ミャンマーにはミャンマー建設省住宅局(DHSHD:Department of Human Settlement and Housing Development)や建設業者によって建設された数十カ所の工業団地・準工業団地と呼ばれる地区がありますが、そのほとんどの基盤設備が脆弱で、電力供給が保障されていない、排水処理など環境基準がない、投資手続きが不透明などの問題があり、外資系企業の立地には不向きとされていました。

しかし、2012年に新外国投資法が成立、2014 年1月には経済特区(SEZ:Special Economic Zone)法が改正され、工業団地や経済特区などのインフラ整備計画が策定され、設備基準やインセンティブについても明確化されつつあります。また、2017年には新会社法が制定され、2018年に施行しました。2016年に従来の国内投資法と外国投資法が統合され、Myanmar Investment Lawとなりました。これは2014年に施行された経済特区法を意識した内容となっており、免税規定なども投資事業内容や地域によって差が付けられたものとなっています。また、投資法により法規等で定められた事項を除き、ミャンマー人による投資と外国人による投資を同等に取り扱う事が定められました。(47条)これにより、今まで必要だったミャンマー投資委員会(MIC)の投資許可が必要な事業が限定されるようになりました。MICの許可が必要となる事業は①ミャンマーにおいて戦略的に重要な事業・投資活動、②多額の資本集約的な投資プロジェクト、③自然環境と地域社会に大きく影響を与える可能性のあるプロジェクト、④国有地や建物を利用する事業・投資活動、⑤MIC申請が必要と政府が別途定めた事業・投資活動となっています。MICの許可を得ない場合、会社法やその他細則に基づいて設立します。経済特区法は、経済特区に進出する企業が適用される法律です。経済特区法は、他の外国投資法などより税制などが優遇されています。また、新会社法により直接または間接的に外国企業または外国籍の人が所持する株が35%以下の場合は内資企業として扱われるようになりました。1、租税優遇措置新投資法では投資委員会の定めた投資奨励業種のみ、投資員会が定めた地域区分ごとに法人税免税が与えられます。(75条)(MIC通達No.13/2017)また、(1)関税その他の租税の減免として建設期間および準備期間の設備機械・建設資材等の輸入品目にかかる関税等の減免措置、(2)輸出型製造業において、輸出製品の生産のための輸入原材料等にかかる関税等の減免措置、(3)製造業において、輸出品目の生産のための輸入原材料等にかかる関税等の還付、(4)追加投資を行う場合の設備機械・建設資材等の輸入品目にかかる関税等の減免措置が認められます。(77条)さらに、その他の租税減免措置として(1)投資事業から得られた利益を1年以内に再投資した場合の法人税の減免措置、(2)規定された耐用年数よりも短い耐用年数に基づく減価償却率を用いた償却を行う権利の付与、(3)ミャンマー国内で行われた、ミャンマーの経済発展のために必要な研究開発費を損金算入する権利の付与等が与えられます。(78条)2、土地の長期使用権許可MICによる許可または是認(Endorsement)及び土地権利認可を得ることで、土地または建物を最大50年間賃借でき、さらに10年の延長を2回まで認められます。(投資法50条)3、投資法上の労働雇用規則投資法に基づき設立された企業の場合、外国人の雇用比率に関する規制は法律上規定されていません。また、非熟練労働者は引き続きすべてミャンマー人を雇用する義務を負います。(51条)4、海外送金これまでMICの投資許可を得た企業の優遇措置であった外国送金ですが、新投資法ではすべての外国会社は新投資法に規定される資金について投資許可を得ていない場合でも送金することができると明記されました。(投資法56条)■経済特区のインセンティブ経済特区は、Free Zone、Business Promotion Zoneに分けられています。投資形態として、Investor、Developerのいずれか分類で管理委員会に投資許可を取得します。Investorは、許可事業への出資の場合、Developerは、SEZ関連のインフラ開発などを行う場合と区別されます。SEZで製造業を営む場合は、Investor区分での許可を取得することになります。1、経済特区法上の優遇措置[Investor]Free Zone事業開始から7年間、所得税の全額免除、翌5 年間の50%免除、次の5 年間も再投資利益の50%免除国内調達ができない建築資材・製造設備、製造の目的の原材料・半製品の輸入関税その他の税金が全額免除Free Zone は国外の扱いの地区のため、Free Zoneへの輸入通関手続きは不要です。輸入品及びFree Zone内で製造したものをSEZ外へ輸出する際は通常の通関手続きをする必要があります。Business Promotion Zone事業開始から5年間、所得税の全額免除、翌5 年間の50%免除、次の5 年間も再投資利益の50%免除国内調達できない建築資材・製造設備の輸入関税その他の税金が全額免除(事業開始から5年間)国内調達できない建築資材・製造設備の輸入関税その他の税金が50%免除(事業開始から6年目以降5年間)製造目的の原材料・半製品の輸入関税その他の税金が、特定の場合(原材料を用いて完成品又は半完成品を製造・輸出等した場合)に、課税分の償還を受けることができます。通関手続きは通常の規制通りです。[Developer]事業開始から8年間所得税が全額免除され、翌5 年間には50%免除されます。次の5年間は一年以内に再投資を行ったことにより得た利益に関して50%が免除されます。建築資材、重機やインフラストラクチャー、また自らの事務所を建設するための資材等の輸入に関して関税その他の税金の免除が認められています。2、経済特区法上の 不動産の長期使用権許可経済特区法に基づく投資許可を得たデベロッパーは土地の使用権が最大50年間認められています。その後さらに25年間の延長が可能です。外国投資法の場合は、MICの許可を得て、最大50年間の土地・建物のリースが認められ、その後10年間の延長が2回行えます。3、経済特区法上の労働雇用規制非熟練労働者については投資法上の労働雇用規制と同様にすべてミャンマー国民を雇用する義務を負います。専門職・非熟練労働者については、事業開始から2 年以内に25%、4 年以内に50%、6 年以内に75%の割合でもってミャンマー人労働者を雇用する義務を負います。投資法

経済特区法

免税措置

法人税免除:

投資委員会の定めた投資奨励業種のみ、投資員会が定めた地域区分ごと

関税等の免除、還付、減免等:

(1) 建設期間および準備期間の設備機械・建設資材等の輸入

(2) (輸出型製造業)輸出製品生産のための輸入原材料等

(3) (製造業)輸出品目生産のための輸入原材料等

(4) (追加投資を行う場合)設備機械・建設資材等の輸入

その他の租税減免措置:(1)投資事業から得られた利益を1年以内に再投資した場合の法人税の減免

(2)規定された耐用年数よりも短い耐用年数に基づく減価償却率を用いた償却を行う権利

(3)ミャンマー国内で行われた、ミャンマーの経済発展のために必要な研究開発費を損金算入する権利の付与等

所得税の全額免除:

(Investor・Free Zone)事業開始から7年間

(Developer)事業開始から8年間

50%免除:

(Investor/Free Zone/ Developer)翌5 年間

再投資利益の50%免除:

(Investor/Free Zone/ Developer)翌5 年間

税金免除:

(Investor/Free Zone)国内調達ができない建築資材・製造設備、製造の目的の原材料・半製品

(Developer) 建築資材、重機やインフラストラクチャー、また自らの事務所を建設するための資材等の輸入

(Business Promotion Zone) 国内調達できない建築資材・製造設備(事業開始から5年間/事業開始から6年目以降5年間は50%免除)

通関手続きが不要:Free Zone内への輸入

課税分の返還:

(Business Promotion Zone)製造目的の原材料・半製品の輸入関税その他の税金。(特定の場合に限る)

不動産の長期使用

土地または建物の最大50年間の賃借

10年の延長が2回まで認められる

(MICによる許可または是認及び土地権利用認可が必要)

土地の最大50年間の使用権の認可

その後さらに25年間の延長が可能。

労働雇用規則

外国人の雇用比率に関する規制は法律上なし

非熟練労働者は引き続きすべてミャンマー人を雇用する義務を負う

専門職・熟練労働者に関して、事業開始から2 年以内に25%、4 年以内に50%、6 年以内に75%の割合でもってミャンマー人労働者を雇用する義務を負う。

非熟練労働者はすべてミャンマー国民を雇用する義務がある。

■主な工業団地・経済特区

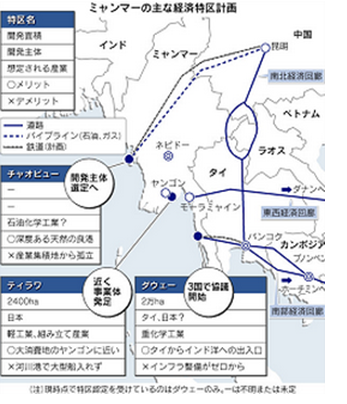

[ミンガラドン工業団地]外国資本により開発され、軍事政権時代のミャンマーで唯一の国際水準に近いインフラ整備された工業団地が1998年に竣工されたミンガラドン工業団地です。三井物産と建設省住宅局によってヤンゴン郊外に共同開発され、建設省住宅局とシンガポール企業によって運営されています。変圧器や配電ケーブル、給水タンク(5,000トン/日)、排水システムなどの主な産業インフレが整備されていますが、工業団地内の発電所建設は認められず、政府の変電所からの電力供給を受けているため、電力供給は不安定で計画停電もあります。自家発電機でカバーするため電力コストが高くなり、電力消費の多い重工業の操業には不向きなため、軽工業の工場が多いです。味の素やロート製薬など日系企業をはじめとして、香港、台湾、シンガポール、韓国などの縫製業や食品加工、電子部品などの業種が入居しています。ほぼ空きスペースがない状態となっており、隣接地に240ヘクタールの拡張が計画されています。[ティラワ経済特区]ヤンゴン市街地から南東23㎞のヤンゴン川東岸に位置するティラワ地区では、2001年から建設省住宅局による整備が細々と始まっていました。民政移管後の外資受け入れ促進への流れのもと、2011年にSEZとして本格的に開発する方針が打ち出され、2014年にティラワ地区2,400ヘクタールが経済特区に指定されました。三菱商事、住友商事、丸紅による共同出資企業とミャンマーと日本政府の全面的バックアップによって特経済特区内に工業団地の開発が開始されることとなり、2013年に着工、2015年に約400ヘクタール第一期工事が完了、9月に開業しました。電力供給や水道システムなど国際水準のインフラの整備、最大の国内消費地であり労働力の供給地であるヤンゴンに近いこと、ティラワ国際港(MITT)に隣接しているため輸出入の利便性が高いことなど、外資系企業にとって有利な条件を備えた工業団地であると言えます。また、工業団地開発にあわせて、円借款による50MWの火力発電所建設や天然ガス・パイプラインの敷設、7メートル盛り土による洪水対策などの周辺インフラの整備も計画されており、進出立地としてはミャンマーで最も整ったものとなると言われています。すでにスズキ自動車、フォスター電機など大手企業も次々に進出を決めており、2019年1月現在は合計で101社が入居しています。ゾーンA はほぼ完売し、ゾーンBにも14社の入居がすでに決定しています。また、2019年5月現在、自動車部品、電子機器、縫製、製靴、建材、商社、物流など35社の日系企業が契約済みです。[ダウェイ経済特区]ダウェイは完成すると約2,500ヘクタールの重工業を中心とした工業団地、深海港、大型商業施設などをもそろったミャンマー最大のSEZになります。しかし、長年注目されてきたにもかかわらず、開発を手掛けてきたイタリアン・タイ・デベロップメント(ITD)の資金調達難や、開発の鍵をにぎるタイの政情不安により停滞してきました。2013年にITD社は開発権をタイ政府に譲渡し、同年6月にタイ、ミャンマー両政府による特別目的事業体(SPV)が設立され、新たなスタートを切りました。2015年には日本の参加も発表され、2018年に再開のための準備が始まりました。直接ベンガル湾に積み出せるインド洋への玄関として、タイに多くの企業が進出をしている日本にとってもダウェイの開発は大きなメリットがあります。タイ、ミャンマー両政府は日本政府にダウェイ開発におけるプロジェクト遂行のための特別目的会社への出資を呼びかけ、日本政府は出資の依頼を了承しました。両政府はJICAへもダウェイ経済特区があるタニンダーリ地域開発計画への協力を求められており、大きな期待を寄せています。[チャオピュー経済特区]ミャンマー北西部ラカイン州に位置するチャオピューは、中国向けの天然ガス・パイプラインと石油パイプラインの起点となっており、軍事政権時代から中国が主導して開発が進められてきました。パイプラインと並行して高速鉄道や道路の建設計画がありますが、ミャンマー政府の外交方針や環境問題などにより計画は停滞してきました。しかし、経済特区法の改正を受けて、2014年にミャンマー政府はチャオピューを第3の経済特区に指定し、国際入札によりシンガポールのCPG社とアドバイザリー契約を結び、開発を促進する方針を明らかにしています。2015年に中国国有企業大手の中国中信集団(CITIC)を中心とした企業連合が経済特区の開発権を獲得しました。また、2018年には中国と改めて枠組み協定を結び中国の出資が決まりました。この協定により、中国がチャオピューの深海港において70%のステークを取ることに同意がされました。開発と、石油化学工業などを中心とした750ヘクタール規模の工業団地建設計画が含まれると見られています。 出所:日本経済新聞 2016/4/8付 朝刊

出所:日本経済新聞 2016/4/8付 朝刊 -

ミャンマー知的財産4法の成立

2019年1月から5月にかけて、日本の特許庁とJICAの支援を受けて知的財産に関する法律(商標法・意匠法・特許法・著作権法) が成立しました。ミャンマーは今まで知的所有権保護に関する法制度が不十分であることで知られていました。特許法、意匠法、商標法などは存在せず(特許・意匠・商標の登録に関しては登録法として規定がありますが、権利を発生させるものではありません)、唯一存在していた著作権も1914年、イギリス領インド帝国の一部であった時代に制定されたものです。

今回、商標法・意匠法・特許法・著作権法のこれら4つ知的財産法が施行されれば、知的財産権に関して一定の保護が期待できます。

2019年10月現在、商標法、意匠法、特許法に関する仮日本語訳、商標法、意匠法の仮英訳がJICAホームページに掲載されています。

(https://www.jica.go.jp/project/myanmar/028/materials/index.html)

■商標法

【商標法の概要】

商標法は商標の出願、審査、登録だけでなく地理的表示や商号の保護、そして知的財産裁判所の設置やその権能、税関における侵害品差止めの申請手続など、商標等の表示に関わる知的財産が有効に保護されるための規定を包括的に盛り込んだ法律となっています。

かつては登録法としてOffice of Registration of Deeds(ORD)にて特許・意匠・商標の登録を行うことが一般的な対応でしたが、これは権利を発生させるものではなく、またORDでの登録ははぼ無審査かつ非公開で行われており、外国企業の有名ロゴが無断で登録されているような状況でした。

さらに、これまでミャンマーでは先使用主義(※)の国でしたが、今回の商標法によって先願主義(※)と定められたのが特徴です。

また、他の特許法等とも同様に博覧会優先権(※)も認めています。

出願は英語又はミャンマー語で行うことができます。

※先使用主義→先に使用を始めた者が優先的に登録を認められる。使用することによって権利が発生する。(代表国:アメリカ)

※先願主義→先に出願された商標の登録を認めるという考え方。(代表国:日本など多くの国)

※博覧会優先権:パリ条約の同盟国内のいずれかの国際博覧会に出品される対象物のうち、特許を受けることができるものが仮保護を受けられる権利、これにより、優先権を主張する場合には博覧会に搬入した日から優先期間が開始するとすることができます。

【標章の定義】

商標の定義はJICAの和訳によると

「標章とは、個人名、文字、数字、図形要素、色の組み合わせ、又はそれらを組み合わせたものを含む、事業における商品及び役務を他者のものとの区別を可能にする視覚的標識をいう。この用語には、商標、サービスマーク、団体標章、及び認証標章を含む。」

となっています。

【権利の存続期間と申請】

権利存続期間は、出願日から10年で、10年毎に更新することが可能です。

更新を行う際には、所定の費用を支払った上で、登録の期間満了日の 6ヶ月以内に当該登録の更新申請を行うことが必要です。仮に更新申請を6ヶ月以内に行わなかった場合、権利者は所定の登録費用と遅延料金を支払うことで、登録期間満了日から6ヶ月間の猶予期間内に更新の申請を行うことができます。

登録機関が満了し6ヶ月経っても更新申請がなかった場合、その標章の登録は取り消されます。

商標に関する申請が行われると、簡易的な審査の後に出願公報が発行され、発行後60日間異議申し立てを受け付けることになります。異議申し立てがされた場合には、改めて実態内容に関する具体的な検査が行われます。

【出願に必要となる情報】

必須情報

1

登録の申請

2

出願する個人又は法人の名前及び住所

3

(代理人が出願する場合)代理人の名、NRC 番号、及び住所

4

標章の明確かつ詳細な説明

5

標章登録の目的における商品及びサービスの国際分類に従った、商品及びサービスについて意図される登録の範囲、並びに、商品及びサービスの名称及び種類

必要な場合

1

(法人が出願する場合)当該法人の登記番号、法人の種類、及び設立国

2

(優先権の主張を行う場合)優先権主張に追加し、優先権の存在を示す確かな証拠

3

(博覧会優先権を主張する場合)、博覧会優先権主張に追加し、博覧会優先権の存在を証明する確かな証拠

4

(提出される出願の対象である標章が証書登記所(ORD)において登記されている場合)、当該標章が登記されている旨を示す書類

5

その他本機関及び本局が随時定めるその他の要件

【登録の拒絶理由】

登録の拒絶理由として、以下の項目があげられています。

l 標章の識別性がない場合l 公序良俗や倫理・宗教など文化的・慣習的なものに反する標章l 記号又は表示のみから構成される標章で、取引慣習の中ですでに一般的であったり慣習的であったりするものl 欺罔的である標章l 国家の統制又は保証を示唆するもので、許可を与えられておらず、市民に誤解を与えてしまう可能性のあるものl ミャンマー国が批准している国際条約に従い特に保護されている記号を含むものl すでに登録出願申請のあった標章と類似であるか、誤解を与える可能性のあるものl 個人や法人に悪影響を及ぼす可能性があり、当該個人や法人の同意を得ないものl 他者の知的財産権を侵害する可能性のあるものl 不誠実に登録出願が申請されたものl 著名な標章と同一又は類似し、標章をしようする商品やサービスも類似又は同一であるなど、需要者に誤解を与えるようなものl 登録済みの著名な標章と同一又は類似しているが当該登録済み著名標章が保護されている商品やサービスとは異なる商品・サービスについて使用されており、上記二つの商品・サービスに繋がりがあると示唆できるもので、そのような使用が当該登録済み著名標章の権利者の利益を害する可能性があるもの【登録法で登録をしてある商標はどうするべきか】

新商標法の施行にあたり、登録法に従いOffice of Registration of Deeds(ORD)にて登録された商標の権利者は新商標法に基づき再出願を行うことが必要です。

この場合、登記証明書が審査で考慮される可能性があるほか、商標法施行前後においては現行の「登録法」に基づき登録をしている商標に限り「商標法」下での優先登録を受け付けるという優先措置が現在検討されています。

一方、商標の登録を今は行っていないが、すでに使用しているという商標に関しては、新商標法の権利を受けるためには商標法下での登録を行う必要があります。

この場合、すでに使用を行っている商標に対しては一定の優先期間を与えるとされています。

【既存商標への優先措置について】

詳細自体は細則の発表を待つ必要がありますが、法施行直後は商標の登録について混乱を避けるため、事前にミャンマーの証書登記所(ORD:Office of Registration Dees)で登録をしている商標に限り「商標法」下での優先登録を受け付けるという優先措置が検討されており、その場合の優先登録期間は法施行の6~7カ月前(最速2019年12月末)から施行後1年以内と言われています。

「優先措置」とは商標の取り扱いについて争点となった際に、商標法施行後もこれまでの先使用主義に基づいた主張ができるといったものです。(この優先措置自体にも有効期限は存在します。)

施行日前に優先登録をした場合は登録料の支払いが行われることで登録とみなされますが、支払いが可能となるのは法律施行日以降となっています。

そのため、優先措置を利用して最速での登録を行うことを予定されている場合は法律施行日に登録料の支払いをすることとなります。

まとめると以下の通りです。

前期優先登録期間開始(6~7カ月間)(申込日)法律施行日(=登録料支払い可能日)※登録料支払日=登録日に(通常登録(申込日=登録日)も可能に)後期優先登録期間終了(1年間)(申込日=登録日)一年後以降はすべて通常登録(申込日=登録日)※先願主義のみこのため、なるべく早く登録をしたい場合、

①施行直後に登録を行う。

か、さらに先使用主義の主張の権利を保持したい場合は

②ORDでの登録を利用し、商標法施行前の商標法の優先登録を利用、施行直後に登録料の支払いをする。

のどちらかの方法となることになりそうです。

優先登録期間に登録を行うことを検討されている場合、

登録予定の商標がすべてORDにて登録されているかどうかを確認することが必要です。

1.ORDに登録している場合

→登録後にTrademark Caution(商標についての新聞広告)の掲載がされているかどうかを確認

→Trademark Caution掲載紙面を保管

→その商標を使用したことを示す日付入り文章の用意(請求書、領収書、カタログ、広告等)があるかの確認。

(Trademark Caution以外のものが望ましいです)

→ORDの登録時と現在とで商標の所有者名が同じかどうかの確認

(もし事業継承などにより異なっている場合はそれを証明するための文章の確認)

2.ORDに登録がされていない場合

→可能であれば12月末までにORDに登録し、上記1の事項を行う。

上記の対応が必要となります。

【登録方法について】

登録自体は知的財産庁オフィス(ヤンゴン・ネピドー予定)での直接登録

またはオンライン出願アカウントを利用したWeb出願となる予定です。

ただし、知財庁設立直後は混乱を避けるため法律事務所などを中心にアカウントの配布がされるような対策が取られることが検討されています。

必要書類、受付期間などの詳細は後日発表される予定です。

【罰則】

商標法にかかわる以下の行為を行った場合には、罰則が科せられます。

l 商標権の侵害行為を行った場合、3年以下の懲役又は500万チャット以下の罰金、又はその両方l 偽造商標に係る違法行為を行った場合、2年以下の懲役又は500万チャット以下の罰金、又はその両方の罰、再犯をした場合にはさらに3年以上10年以下の懲役、及び 1000万チャット以下の罰金l ミャンマー国が批准している国際条約によって守られている商標の権利侵害の場合3年以下の懲役若しくは 500万チャット以下の罰金、又はその両方l 悪意ある商標の改変による権利の侵害を行った場合は1年以下の懲役若しくは 300万チャット以下の罰金、又はその両方の罰l 商標の偽造、虚偽の申請などの場合は1年以下の懲役若しくは 200万チャット以下の罰金、又はその両方の罰【法案の施行日はいつか】

各法案の施行日は、知的財産の登録・審査等の実務を担う知的財産庁 の設立と同時となります。

■意匠法

【意匠法の概要】

意匠法は商標法と同様に先願主義を採用しています。

出願はミャンマー語又は英語で行うことができますが、求められた場合は他方の言語への翻訳を提出する必要があります。また、パリ条約の優先権(※)や博覧会優先権も商標法と同様に存在しています。さらにはロカルノ協定で定められている工業意匠の国際分類で同一分類の場合は複数の工業意匠について単一の申請書を提出することが可能です。

他にも、出願から18月を上限とする公開延期制度(秘密意匠制度・※)があるなどの特長があります。

※バリ条約の優先権:自国で出願した特許と同様のものを他国で特許出願する際、自国に特許出願した日と同様の扱いを受けることができます。この権利は自国に特許出願した日から一年以内に主張することができます。

※秘密意匠制度:秘密意匠制度とは、出願人が請求した場合、意匠登録の日から法津で制定された期間の間は登録意匠の内容を広にすることなく、秘密にしておくことのできる制度です。

【意匠の定義・登録要件】

意匠(デザイン)の定義は、製品の一部もしくは全部の線や輪郭、色彩、外形、装飾等の特徴からなる工業製品又は手工業製品の全部もしくは部分の外観のことであると定義されています。

意匠登録のための要件は、新規でかつ独創的な意匠である(新規性)とされ、その基準はミャンマー国内だけでなく諸外国における事実も含めて判断される世界公知が採用されています。その新規性の判断基準日は出願日又は優先日となっています。

出願された意匠は審査が終わると公開され、公開から60日以内に異議申し立てを行うことができます。

異議申し立ては、出願意匠が定義規定に含まれない、新規性がないといったことの他、保護されない意匠の条件に合致するといったことを理由に行うことができます。

異議申し立てがない場合は意匠が登録されます。

【権利の存続期間と申請】

権利期間は出願の日から5年となっています。

その後5年間の延長が2回可能となっていますので、最大で15年権利を存続することができます。登録期間の更新を希望する際には、登録期間満了日の6ヶ月以内に費用を払い更新を行う必要があります。

一方で権利の更新を行わなかった場合、登録期間満了日から6ヶ月以内に登録費用と遅延料金を支払えば更新の申請を行うことができます。登録期間満了日から6ヶ月経過しても更新がされなかった場合、登録工業意匠の登録は取り消されます。

また、商標法と同様に申請後簡易的な審査の後に出願公報が発行され、発行後60日間異議申し立てを受け付けることとなります。異議申し立てをあった際には改めて実態内容の審査が行われます。

【出願に必要となる情報】

必須情報

登録の申請

出願申請をする個人又は法人の名前及び住所

(代理人が出願する場合)代理人の名、NRC 番号、及び住所

工業意匠の明確かつ詳細な説明

工業意匠が実施され又は表現されている製品の説明

必要な場合

(法人が出願する場合)当該法人の登記番号、法人の種類、及び設立国

(優先権の主張を行う場合)優先権主張に加え、優先権の存在を示す確かな証拠

(博覧会優先権を主張する場合)博覧会優先権主張に加え、博覧会優先権の存在を証明する確かな証拠

その他本機関及び本局が随時定めるその他の要件

【職務意匠】

会社の業務範囲内で従業者が意匠を創作したにおいては、雇用契約書の条項に反しない限りは会社が意匠権を受けることができます。

その場合、従業者が会社に対し工業意匠を創作したという書面通知が送付された日を基準都市、6ヶ月以内に会社が意匠法の申請を行わなかった場合、

会社は登録兼を放棄したとみなされ、従業者が意匠権の申請をする権利を得ることができます。

従業員との雇用契約の満了後一年以内に創作された工業意匠の登録申請を行う場合には、従業員が支持された業務の範囲内で意匠を創作していること、雇用契約上でも特別な契約をしていないこと、従業員が明確に反対できる証拠を提出できないこと。などの条件がそろうことで期限の切れた雇用契約に基づく創作をみなされ会社がその工業意匠の登録を行うことができます。

【登録の拒絶理由】

公知の意匠の特徴の一つを組合せた意匠や公知の意匠と明らかに目立つ違いのない意匠は新規性かつ独自性があるとはみなされないため、保護はされません。

また、技術的・機能的創作といった特徴のみの意匠、公序良俗、倫理、宗教・文化的なものに反する意匠は保護されません。

【罰則】

意匠登録の偽造や虚偽の申請、秘密機関中もしくは公開前に意匠の公開などの行為を行った場合、1 年以下の懲役若しくは 200万チャット以下の罰金、又はその両方の罰が科せられます。

■特許法

【特許法の概要】

特許法においても先願主義が採用され、英語またはミャンマー語での出願が可能となっています。また、特許協力条約及びWTO加盟の条件であるTRIPS協定の履行(現在ミャンマーは協定履行の経過措置期間、2021年まで)を意識したものとなっており、TRIPS協定に従い、医薬品や医薬品の製造・化学物質等への特許での保護がされない規定が明文化されています。

また、上記商標法、意匠法とこちらも同様に博覧会優先権を含むパリ条約の優先権も存在している他、国際出願制度(※)も存在しています。

※国際出願制度:特許協力条約(PCT:Patent Cooperation Treaty)に基づく国際出願。特許料力条約をミャンマーが履行した後、出願願書を上記条約に従いミャンマーで提出すれば、PCT加盟国である他のすべての国に同時に出願した場合と同等の効果を得ることができます。

【特許の登録要件】

特許の登録要件は特許法13条より、

(a) 新規性を有すること:登録や優先権を主張する日以前にその発明の情報が公に確認できないもの

(b) 進歩性を有すること:専門分野の目から見ても、その発明が「自明ではない」とされるもの

(c) 発明が産業上利用可能であること:製造業、サービス業など様々な産業において製造や利用が可能なもの

となっています。

【権利の存続期間や審査】

特許権の存続期間は、特許出願の出願日から 20 年と規定されています。

出願を行った場合、出願後18ヶ月で出願公報が発行され、出願公報の発行後3ヶ月以内に異議申し立てを行うことができます。

さらに、出願後3年(36ヶ月)以内に審査請求が必要となります。

さらに、特許の登録後、特許権者もしくは特許の出願人は、特許権や特許出願を維持する場合には定期的に年金支払い期日前の 6ヶ月間の期間に年金を支払うことが求められています。

また、上記年金の支払いが行われなかった場合、 年金の遅延支払として、支払い期限満了日後 6ヶ月間は猶予期間として、年金に加え遅延料金を支払うことで特許権の維持ができと定められています。

【出願に必要となる情報】

出願の際に求められている情報は以下の通りです。

必須項目

1

特許出願の申請

2

出願人となる個人又は法人・発明者の氏名、国籍及び住所

3

(代理人による出願の場合)代理人の氏名、国民登録証番号及び住所

4

発明の詳細な説明

5

発明の名称及び要約

6

明細書に記載された 1 請求項又は一群の請求項

必要な場合

1

(出願人が重要な産業又は業務を有する場合)国名を含む住所

2

(出願人が機構に出願した場合)登録番号及び機構の種類及び名称

3

(任意)発明を理解しやすくするための図面

4

(出願人が優先権を主張する場合)当該優先権の有効な証拠と優先権の主張

5

(出願人が博覧会優先権を主張する場合)当該博覧会優先権の有効な証拠及び博覧会優先権の主張

6

(共同出願人のうち一人が代表して願書に署名を行う場合)共同出願人の同意書

7

(発明が伝統的知識の合法的使用、又は当該資源の直接的又は間接的な使用である場合(遺伝資源・生物資源を含むか否かに関わらず))宣言書

8

(早期公開請求を要求する場合)公開請求

9

機関及び部局が随時指定した他の追加書類

【会社での発明】

会社の業務範囲内での従業者の発明においては、雇用契約書の条項に反しない限りは会社が特許を受けることができます。

その場合、従業者から使用者に対して発明品が完了したという届出書の日付から6ヶ月以内に使用者は特許の出願をする必要があります。

6ヶ月以内に出願を行わなかった場合には発明をした従業者が特許を受けることができます。

また、雇用契約の満了後一年以内に発明されたものについての特許出願をした場合、従業員が業務時間内に発明したことや雇用契約に反しないこと、使用者の指示による発明であること等を証明できれば、期限満了した雇用契約に基づき従業員が発明したものとして会社が申請を行うことができます。

【登録の拒絶理由】

特許法14条により、以下の発明は特許をうけることができません。

(1) 発見、科学的理論、及び数学的手法

(2) ビジネス、心理的行為、ゲームを行う単なる手法、ルール、又は方法

(3) コンピュータ・プログラム

(4) 非生物学的及び微生物学的な製法を除いた、植物及び動物を生産するために必要な生物学的な製法

(5) 培養され合成された微生物以外の、自然界の生命体、生物学的生命体の全体又は部分、相補的 DNA 配列を含む DNAや、細胞、細胞系、細胞培養、及び種子を含むあらゆる動物及び植物

(6) 人体及び動物に関する実験から得られる診断技術を含む、人体及び動物を手術又は治療する方法

(7) 新規な用途及び新規な特徴を含む自然界に存在する物又は既に公知なもの、並びに、随時調合された化学品及びその発明

(8) 公の秩序若しくは善良の風俗に反し、又は、人間、動物、植物、健康若しくは環境に悪影響を与える発明、並びに、現行の法律の下、連邦の領域内において利用することが禁止されている発明

さらに、前述の通りTRIPS協定の履行を前提とした法律として、医薬品や化学物質、食料品などに以下の通り規定がされています。

l 「連邦政府」が特に声明を発表しない限り、「世界貿易機関」のTRIPS 協定に従い、医薬品又はその製造方法に関する発明は 2033 年 1月 1 日まで保護されない。

l 連邦政府が「世界貿易機関」の TRIPS 協定に従い、特別に声明を発表しない限り、次のものは、2021 年 7 月 1 日まで、特許により保護されない発明とされる。

(1) 農業に使用される化学物質

(2) 食料品

(3) 微生物に関する製品

また、上記規定の特許が受けられない期間はTRIPS 協定に従い、ミャンマー政府によって変更や指定が行われることもあるとされています。

【小発明】

小発明は日本の新実用案に相当し、保護期間は10年間です。

ミャンマー特許法においては「「小発明」とは、有用性又は性能を改良した新規な構造の物の外観若しくは部品、又は物の部分を創造する技術的創作をいう。」と規定されています。

【罰則】

権利者の許可なく特許権の侵害行為を行った場合には1 年以下の懲役若しくは 200万チャット以下の罰金またはその両方が

特許権の申請に関する虚偽の発言をした場合には、6 月以下の懲役若しくは 200万チャット以下の罰金またはその両方がそれぞれ課せられるとされています。

■著作権法

【著作権法】

著作権法は任意で申請することとなります。

保護期間は著作者の死後50年間。保護対象物にコンピュータ・プログラムも含まれています。この著作権も特許法と同様に、著作者が企業に所属していた場合、著作権は会社側に帰属するというような規定がされています。

著作権法違反に係る罰則は3年以下の懲役および/または100万チャット以下の罰金等となっているようです。

-

-

-

参考文献

・国土交通省・経済産業省・総務省・財務省・JICA・JBIC2015年度海外直接投資アンケート結果(第30回)https://www.jbic.go.jp/wp-content/uploads/press_ja/2015/12/45904/Japanese1.pdf・JETRO世界貿易投資報告:ミャンマー編ミャンマー基礎的経済資料 10カ年統計・ミンガラドン工業団地・住友商事・IMF「World Economic Outlook Database, April 2019」・UNCTAD・世界銀行「DOING BUSINESS 2020」「MYANMAR ECONOMIC MONITOR December 2018」・Food and Agriculture Organization of the United Nations・The U.S. Energy Information Administration International Energy Statistics・世界経済フォーラム・FRA・CIA・BP「Statistics Review of World Energy 2014」・EIA・International Telecommunication Union「Country ICT date」・XE Currency Charts・大和総研・日本総研 環太平洋ビジネス情報・東京海上日動・RIETI 経済産業研究所・政策基礎研究所・日本ミャンマー資源開発研究会・みずほ銀行・RIMエネルギーニュース・ぶぎん地域経済研究所 2013年4月11日・ex Myanmar・アジアンインサイト・JPX日本取引所グループ・世界情報通信事情・ヤンゴンプレス・外務省 「ミャンマー連邦共和国」・Australian National University・ミャンマー農業・灌漑省 ”Nyanmar Agriculture in Brief 2014”・アジア開発銀行・弁護士法人アジア総合法律研究所・The Europian Union・Ministry of Electricity and Energy

-