English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

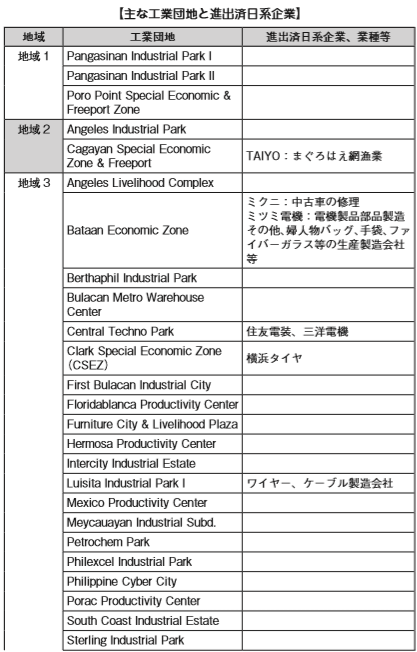

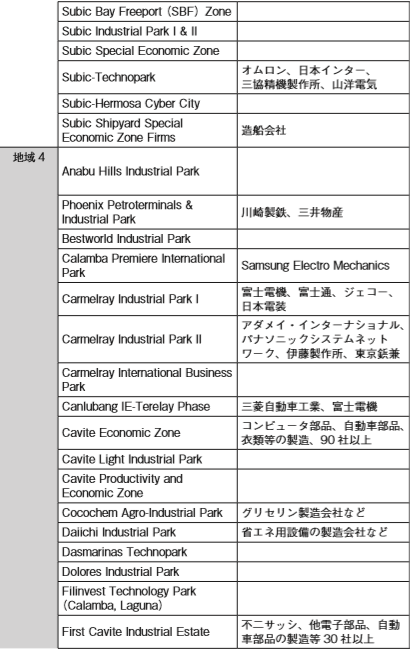

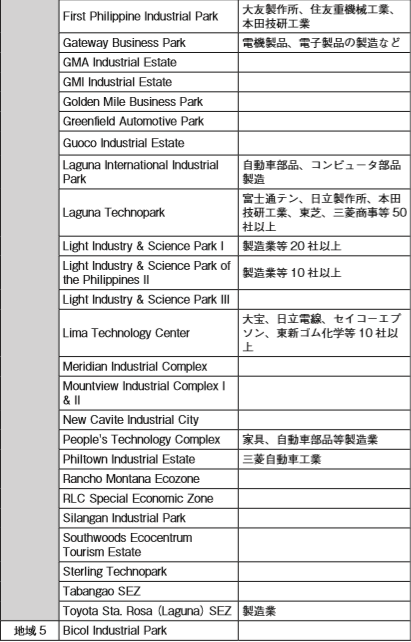

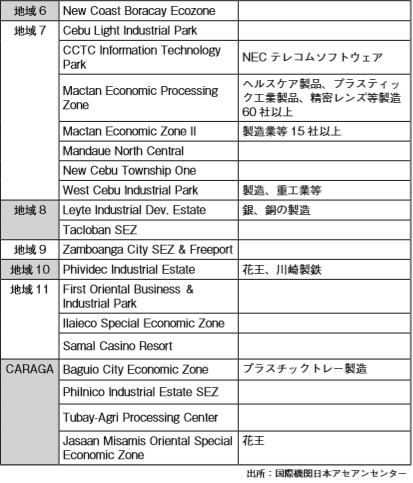

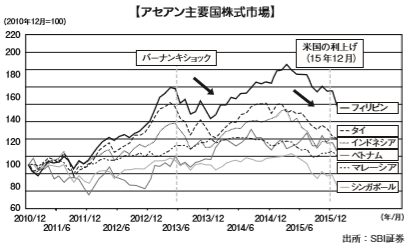

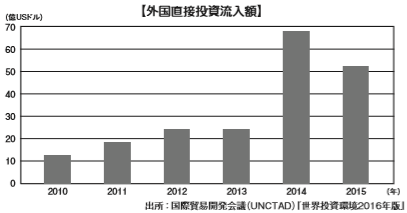

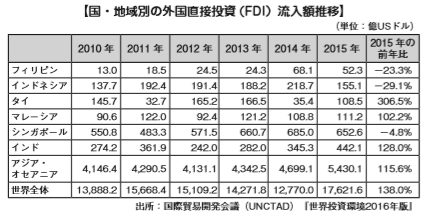

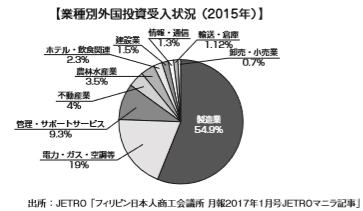

フィリピン

2 章 投資環境

-

-

外資政策の基本3法

フィリピンでは、さまざまな産業において外国投資家からの投資が歓迎されていますが、国内産業の保護を目的として、特定の業種に対する外国投資には規制があります。事前にこれらについて把握するために、どの法律を参照すれば良いのかを知っておく必要があります。 ここでは、外資政策の基本となる法律と、投資規制、優遇政策との関係を整理します。

外資政策の基本となる法律は次の3 つです。

❶ 1987 年オムニバス投資法

1987 年オムニバス投資法(The Omnibus Investment Code of 1987)は、優遇措置を伴う投資に関する法律です。

❷ 1991 年外国投資法

1991 年外国投資法(The Foreign Investment Act of 1991)は、

オムニバス投資法に定められていた「優遇措置を伴わない投資」の規定に代わり制定されたもので、優遇措置を伴わない外国投資に関する基本的な法律となっています。

❸ 1995年特別経済区法

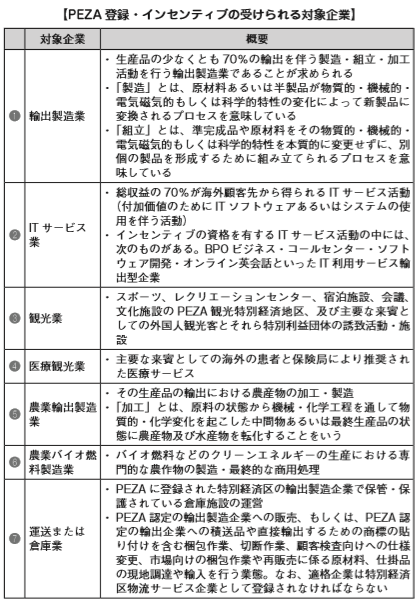

19 9 5 年特別経済区法(The Special Economic Zone Act of 1995)は、輸出加工区及び特別経済区(Special Economic Zones)に関する総括的な法律であり、特区内に進出する企業に対して優遇措 置を付与しています。

優遇措置を受けることができるかどうかは、大きく2つの検討事項があります。一つは業種です。これは❶、❷の法律を基に検討します。もう一つは、地域別での優遇です。これは❸を参照します。

まず、業種での優遇政策は、「1 987年オムニバス投資法」を参照し、自社が投資しようとするビジネスが優遇を享受できるかどうかを 検討します。

担当政府機関は投資委員会(BOI:Board of Investments)です。BOIが同法に基づいて、投資優先計画(IPP:Investment Priority Plan)を発表しています。このIPPの対象業種に投資する企業には法人税減免などの優遇政策が与えられます。これに該当する場合は、BOIへ投資申請を行うこととなります。

2017年度IPPでは、次の10分野を優先投資分野として指定しており、投資優先分野に該当していれば優遇対象となります。

1. 基準を満たすすべての製造業(農産物加工を含む。ただし、近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

a. 工業品の製造または農産物および水産物の加工(ハラルフードおよびコーシャフードを含む)による、[1]半製品/中間品、または[2]完成品もしくは消費財の生産

b. プレハブ住宅用部品、機械および部品を含む装置の製造航空宇宙部品

2. 農業、漁業および林業(ただし、農業に関する近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

3. 戦略的サービス業

a. 集積回路設計

b. クリエイティブ業界/ナレッジベースサービス

c. 航空機の保守、修理および整備

d. 代替エネルギー自動車用チャージ/燃料補給ステーション

e. 産業廃棄物対応

f. 電気通信事業(ただし、新規参入者のみ対象)

g. 最先端工学、調達および建設

4. 医療サービス(薬物更生施設を含む)

5. 集合住宅(ただし、賃貸用の低コスト都市住宅を除き、メトロマニラ外のプロジェクトのみ対象)

6. インフラストラクチャーおよび物流(LGU-PPPを含む)

7. イノベーション・ドライバー

8. インクルーシブ・ビジネス(IB)モデル

9. 環境または気候変動関連プロジェクト

10. エネルギー

上記、優遇政策に該当しない場合に残る選択肢は、優遇措置を伴わない外国投資か、投資禁止業種に該当するかの2 択です。これを把握するために、「1991年外国投資法」のネガティブリストを参照します。ネガティブリストには、業種ごとに出資比率が決められています。 逆に、このネガティブリストに該当しなければ、原則100% の外国投資が認められます。

-

投資規制

1991年外国投資法(共和国法7042号、1996年改正)に基づいて定期的に更新される「外国投資ネガティブリスト(Foreign Investment Negative List)」によって、外国投資規制分野が規定されます。2018年10月に改訂された第11次ネガティブリストが最新版となっています(2019年9月現在)。2015年5月に公表された第10次ネガティブリストから約3年半ぶりの改定が行われています。

1991年外国投資法は、アキノ政権下に制定され、1996年にラモス政権下で改正されました。この法律は、1987年オムニバス投資法の「奨励措置が適用されない外国投資」を改正したものです。よって、優遇措置に該当しない投資について、国内市場開放を目指したもので、 ネガティブリスト以外の業種に対する投資は外資による100% 出資が認められます。

■ 禁止分野

以下の業種に該当する場合、外国投資家の参入や外国人の就業が認められていません。

1. インターネットビジネス及びレコーディングを除くマスメディア

2. 専門職

・放射線・レントゲン技師

・犯罪捜査

・弁護士

・外国人教師(高等教育を除く)

3. 払込資本金が250万USドル以下の小売業

4. 協同組合

5. 民間警備保障会社

6. 小規模鉱業

7. 群島内・領海内・排他的経済海域内の海洋資源の利用、

河川・ 湖・湾・潟での天然資源の小規模利用

8. 闘鶏場の所有、運営、経営

9. 核兵器の製造、修理、貯蔵、流通

10. 生物・化学・放射線兵器の製造、修理、貯蔵、流通

11. 爆竹その他花火製品の製造

出所:JETRO(『第11次外国投資 ネガティブリスト』より抜粋)

■ 出資比率による規制

ネガティブリストでは、業種ごとに外国資本の出資比率上限を定めています。 ネガティブリストは、リストAとリストBに分類されており、リストAは、「憲法及び法律の定めにより投資が規制される分野」、リストBは「安全保障、防衛、公衆衛生及び公序良俗に対する脅威、中小企業の保護を理由に投資が規制される分野」が記載されています。

リストAは外資出資比率上限が、25%以下、30%以下、 40%以下に分類して規定しています。

【憲法及び法律の定めにより投資が規制される分野(リスト A)】

外国資本による出資比

率上限分野・事業内容

25% 以下

雇用斡旋(国内・国外のいずれかで斡旋されるかを問わない)

防衛関連施設の建設契約

30% 以下

広告業

40% 以下

天然資源の探査、開発、利用(大統領が承認する資金・技術援助契

約に基づく場合、外国資本 100% 参入可)ラジオ通信網

国内で資金供与される公共事業の建設、修理契約。ただし、BOT法(共和国法 7718 号)に基づくインフラ開発プロジェクト及び外国の資金供与・援助を受け国際競争入札を条件とするプロジェクト

を除く私有地の所有

公益事業の管理、運営

教育機関の所有、設立、運営

米・とうもろこし産業(操業開始から 30 年以内に、資本の 60%以上をフィリピン国民に放棄あるいは譲渡する場合、外国資本

100% 参入可)国有・公営・市営企業への材料、商品供給契約

公益事業免許を必要とする BOT プロジェクトの提案、施設運営

深海漁船の運営

損害査定会社

出所:JETRO

【安全保障、防衛、公衆衛生及び公序良俗に対する脅威、中小企業の保護を理由に投資が規制される分野(リスト B)】

外国資本による

出資比率分野・事業内容

40% 以下

フィリピン国家警察(PNP:Philippine National Police)の許可を

要する品目の製造、修理、保管、流通・ 火器(拳銃、散弾銃など)、火器の部品及び弾薬、火器の使用もしくは製造に必要な器具もしくは製造に必要な道具

・ 火薬

・ ダイナマイト

・ 起爆剤

・ 爆薬製造時に使用する材料(塩素酸カリウム、塩素酸ナトリウム、硝酸アルミニウム、硝酸カリウム、硝酸バリウム、硝酸銅、硝酸塩、硝酸カルシウム、赤銅鉱、硝酸、ニトロセルロース、塩素酸アンモニウム、塩素酸カリウム、塩素酸ナトリウム、硝酸エステル、グリセリン、無定形リン、過酸化水素、硝酸ストロンチウム、トルエン)

・ 望遠鏡、赤外線照準器など(ただし、相当量が輸出向けの場合、

PNP が定める外資参入比率に準じる場合、PNP の承認の下、非

フィリピン人にこれら品目の製造、修理が認められる)国家防衛省(DND:Department of National Defense)の許可を要

する品目の製造、修理、保管、流通・ 戦闘用の銃、弾薬

・ 軍用兵器及び部品(魚雷、地雷、水中爆弾、爆弾、手榴弾、ミサイルなど)

・ 砲撃・爆撃・射撃統制システム及び部品

・ 誘導ミサイル、ミサイルシステム及び部品

・ 戦闘機及び部品

・ 宇宙ロケット及び部品

・ 軍艦及び補助艦艇

・ 兵器修理・メンテナス機材

・ 軍用通信機器

・ 暗視装置・機器

・ 放射線装置及び部品

・ 軍事訓練装置

・ その他 DND が定める品目(ただし、相当量が輸出向けの場合、

DND が定める外資参入比率に準じる場合、DND の承認の下、非

フィリピン人にこれら品目の製造、修理が認められる)危険薬物の製造、流通

サウナ、スチーム風呂、マッサージクリニックなど、公共の保健及び道徳に影響を及ぼす危険性があるため、法により規制されているもの

出所:JETRO

第11次ネガティブリストの発行により、フィリピン人のみが就業できる専門職は大幅に減少しましたが、これは相手国の該当分野でフィリピン人の就業許可が前提となります。日本においては、例えば外国人が建築、内装設計、不動産サービスを行うことは禁止されていないため、日本人がフィリピンにおいて建築、内装設計、不動産サービ スにおいて就業することが可能となります。その際には、専門業種の管轄当局(PRC)に対し、日本で就業可能である旨を証明した上で、特別許可申請をする必要があります。一方、日本の外為法において、 農業、水産業に対する投資につき、財務大臣及び主務大臣への事前届 出が必要であり、審査の結果、投資内容の変更または中止の勧告を実施する場合がありますが、明確な外資規制はされておりません。

ただし、個別法が存在し外国人就業が禁止されている業種において、フィリピンにおいて日本人による同様の行為は許可されません。 この場合にはその個別の法律の改正を待つ必要があると考えられます。また外国資本による持株比率に関する規制として、第10次ネガティブリストにおいては、ラジオ通信網会社、BOT 法(共和国法第 7718 号)に基づくインフラ開発プロジェクトはそれぞれ外資比率20%以下と25%以下と設定されていましたが、今回の改定によりこれらの規制が緩和され、外資比率40%以下の会社においても上記事業を行うことが可能になりました。

■ アンチダミー法による規制

1936年に承認された共和国法(C.A 108:Commonwealth Act No.108)では、規制業種における、役員の外国人占有比率を、資本規制比率に準じて取扱わなければならない旨が規定されています。 ネ ガティブリストによって、外国資本の出資比率が規制されている場合には、役員の構成でも外国人比率を規制割合以下にする必要があります。

■ 資本金規制

銀行や金融業など、一定の業種は、最低資本金の規制が定められています。

[銀行]

・ ユニバーサルバンク:54億ペソ

・ 商業銀行:28億ペソ

・ 貯蓄銀行

a.本店がマニラ首都圏内:4億ペソ

b.本店がマニラ首都圏外:6,400万ペソ

・ 地方銀行(本店の所在地による):320万~3,200万ペソ

[小売業]

ネガティブリストにより、払込資本金250万USドル以下の小売業に対する外国投資は禁止されています。従って、外貨が1株でも入る場合、払込資本金が250万USドル以上必要になります。その他にも、 一店舗あたりの投資は83万USドル以上必要であることや、高級品 もしくは贅沢品に特化した企業の場合には、一店舗あたりの払込 資本 金は25万USドル以上必要になります。

その他、業種を問わず、「払込 資本金20万USドル以下の国内市場 向け企業」は、 ネガティブリストによって、外資の資本比率が40% 以下に制限されており、最低資本金の規制が加わります。要約すると以下の3つに分類されます。

外資が40%以下の場合

この場合、最低資本金の規制はありません。

外資が40%超の出資の場合

ネガティブリストに従い、原則として20万USドルが最低資本金となりますが、以下のいずれかに該当する場合は、10万USドルが最 低資本金となります。

・ 現地人を50名以上直接雇用する場合

・ 先端技術を有する場合

輸出向けに事業を行う会社の場合

主に輸出向けに事業を行う会社の場合、当該最低資本金規制は適用 されません。輸出向けに事業を行う会社とは、以下の会社を指します。

・ 製造業で、生産量の60%以上を輸出する場合

・ 貿易業で、フィリピン国内での購入量の60%以上を輸出する場 合

■ 土地所有規制

ネガティブリストの規制により、外国資本40%超の会社は、土地 を取得することができません。そのため、工場用に土地を利用する場 合は、土地の所有者からリースを行うことになります。リース期間は 最長50年ですが、更新することが可能です。

また、リース以外に、フィリピン人パートナー(弁護士など)と外資40%以下の会社を設立して、土地を取得する方法もあります。

■ 外国為替管理規制

フィリピンの外国為替管理制度は、フィリピン中央銀行(BSP)が 管轄し、為替規制はBSPの通貨理事会(Monetary Board)の政策に よって決定されます。1992年に外貨集中義務が撤廃されて、外貨の 売買がほぼ自由化されました。 しかしながら、貿易取引対価以外の外貨取引については、中央銀行 による規制が残っています。中央銀行は、「外国為替売却を一時的に 停止、または制限すること」、「居住者またはフィリピンで営業する企 業が取得するあらゆる外貨為替を、中央銀行が指定する銀行・代理人 に引き渡す」、という制限を課すことができます。

[貿易取引]

輸出にかかわる外貨受取は、中央銀行の定める通貨(USドルなど)で行われなければなりません。信用状に基づく取引など、一定の条件を満たす輸出入決済のための外貨交換については、中央銀行の事前承 認なく商業銀行が自由に行うことができます。

[資本取引]

外国投資家が資本、または、資本から発生した 配当や利益、収益金について送金を行うために、銀行を通じて外貨を購入する場合、外国投資を中央銀行に事前に登録する必要があります。

登録された外国投資は、登録済外国企業の資本の本国送金または利益の送金は、現行規則で指定された手続及びその他の条件に従って、 中央銀行に事前に承認を受けることなく、商業銀行で行うことができ ます。

[借入]

現地での借入

外資40%超の会社は土地の所有が認められていないため、土地を 担保にすることができません。この場合、親会社の保証を担保にすることになります。また、長期借入については、まだ整備されていないため、ペソ建で長期借入を行うことは、現状難しいようです。

外貨借入

原則として、外貨建の借入は中央銀行の許可が必要となります。将 来の元利金の支払を外貨建で行う場合には、借入の実行前に中央銀行への届出が必要となります。

-

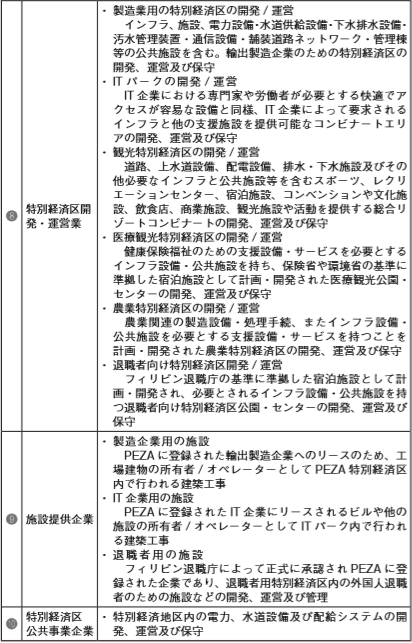

.png)

.png)

.png)

.png)

.png)

.png)