English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

タイ

2 章 投資環境

-

-

投資環境

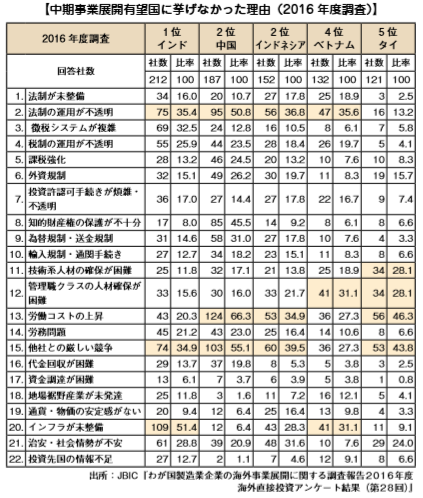

■ 2016年のビジネス環境世界銀行と国際金融公社(IFC)が、2016年10月25日に「Doing Business2017(ビジネス環境の現状2017)」を発表しました。こ のアンケートから世界のタイへの評価を見ていきます。 タイは世界190の国と地域中46位で、前年から3つ順位を上げま した。 前年度に比べて大きくランクを上げたのは「事業の開始」、「事業の 撤退」。また、「電力の受給」、「税金の支払」に関しては大きくランク を下げることになりました。 電力供給に関して、タイでは発電の65%を天然ガスに依存してい ますが、今後20年間でこの割合を40%に引き下げ、再生可能エネルギーへの転換を目指しています。 また、関西電力は2016年10月20日、4割を出資するタイの電力 会社、ロジャナ・パワーを通じて2017年夏にも現地に火力発電所を 新設することを発表しました。天然ガスで発電する高効率のコンバイ ンドサイクル方式を採用し、最大出力は10万キロワット程度です。 投資額は十数億円規模とみられており、日本国内の電力需要の大幅な 伸びが期待しづらい中、電力需要が旺盛なタイでの事業を拡大してい く方針のようです(日本経済新聞 2016年10月20日記事)。 「税金の支払」については、タイ投資委員会(BOI)は2015年10 月27日付の布告No.Sor.1/2558では投資奨励事業の追加・一部変更 が行われ、これまで「その他の自動車部品の製造」とまとめられ、免 税恩典の対象外とされてきた自動車部品製造について、事業区分を細 分化し、付与する恩典を見直しました。 さらに、特別経済開発区(SEZ)で奨励する追加事業を発表し、追 加される10事業のうち、6事業は新投資奨励政策で奨励対象から除 外されたものをSEZに限って復活させたもので、4事業は新たに追加 されるなど、東南アジア地域における競争力強化のため、他国を見据 えながらさまざまな投資奨励および税制優遇を随時見直しています。■ 日系製造業企業の海外事業展開の動向国際協力銀行(JBIC)が2016年12月に「わが国製造業企業の海 外事業展開の動向(第28回/2016年度版)」を公表しました。同調 査では、海外事業に実績のある日本の製造業企業の海外事業展開の現 況や課題、今後の展望を把握する目的で、1989年から毎年、アンケ ート調査が実施されています。タイは、2002~2004年までの今後3年程度の中期的有望事業展 開先国・地域としては中国に次ぐ第2位でした。しかし、その後はインド、インドネシアに抜かれ、ベトナム、メキシコといった国にもそ の地位を脅かされています。

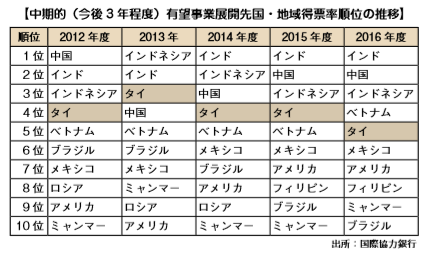

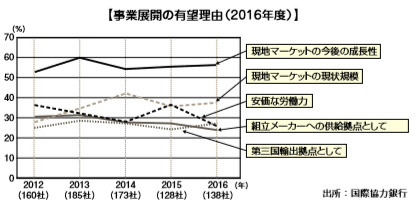

前年度に比べて大きくランクを上げたのは「事業の開始」、「事業の 撤退」。また、「電力の受給」、「税金の支払」に関しては大きくランク を下げることになりました。 電力供給に関して、タイでは発電の65%を天然ガスに依存してい ますが、今後20年間でこの割合を40%に引き下げ、再生可能エネルギーへの転換を目指しています。 また、関西電力は2016年10月20日、4割を出資するタイの電力 会社、ロジャナ・パワーを通じて2017年夏にも現地に火力発電所を 新設することを発表しました。天然ガスで発電する高効率のコンバイ ンドサイクル方式を採用し、最大出力は10万キロワット程度です。 投資額は十数億円規模とみられており、日本国内の電力需要の大幅な 伸びが期待しづらい中、電力需要が旺盛なタイでの事業を拡大してい く方針のようです(日本経済新聞 2016年10月20日記事)。 「税金の支払」については、タイ投資委員会(BOI)は2015年10 月27日付の布告No.Sor.1/2558では投資奨励事業の追加・一部変更 が行われ、これまで「その他の自動車部品の製造」とまとめられ、免 税恩典の対象外とされてきた自動車部品製造について、事業区分を細 分化し、付与する恩典を見直しました。 さらに、特別経済開発区(SEZ)で奨励する追加事業を発表し、追 加される10事業のうち、6事業は新投資奨励政策で奨励対象から除 外されたものをSEZに限って復活させたもので、4事業は新たに追加 されるなど、東南アジア地域における競争力強化のため、他国を見据 えながらさまざまな投資奨励および税制優遇を随時見直しています。■ 日系製造業企業の海外事業展開の動向国際協力銀行(JBIC)が2016年12月に「わが国製造業企業の海 外事業展開の動向(第28回/2016年度版)」を公表しました。同調 査では、海外事業に実績のある日本の製造業企業の海外事業展開の現 況や課題、今後の展望を把握する目的で、1989年から毎年、アンケ ート調査が実施されています。タイは、2002~2004年までの今後3年程度の中期的有望事業展 開先国・地域としては中国に次ぐ第2位でした。しかし、その後はインド、インドネシアに抜かれ、ベトナム、メキシコといった国にもそ の地位を脅かされています。 ただし、リスク分散傾向の潮流の中で、他のアジアの新興国にも事 業展開の目が向けられた結果、日本の製造業企業のタイ以外の国への 投資を誘引してはおり、得票率は2013年以降低下に転じているもの の、タイの投資先としての魅力は依然として高いと考えることができ ます。 同アンケートでは、「タイへの有望理由」(回答数計:138社)に ついても回答結果を公表しており、その上位は以下のとおりです。

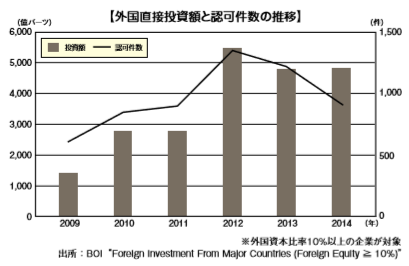

ただし、リスク分散傾向の潮流の中で、他のアジアの新興国にも事 業展開の目が向けられた結果、日本の製造業企業のタイ以外の国への 投資を誘引してはおり、得票率は2013年以降低下に転じているもの の、タイの投資先としての魅力は依然として高いと考えることができ ます。 同アンケートでは、「タイへの有望理由」(回答数計:138社)に ついても回答結果を公表しており、その上位は以下のとおりです。現地マーケットの今後の成長性 78社 56.5% 現地マーケットの現状規模 52社 37.7% 第三国輸出拠点として 38社 27.5% 安価な労働力 36社 26.1% 組立メーカーへの供給拠点として 33社 23.9% 産業集積がある 33社 23.9% ■ 直接金融(株式)市場タイ証券取引所(SET)は、タイ唯一の証券取引所で、バンコク のクローントゥーイ区にあります。タイ国証券取引法(SEA:The Securities and Exchange Act of 1992)に基づき、1974年に設立 されました。 市場としては、東証一部に該当する「メインボード」とマザーズに 該当する「オルタナティブ投資市場(MAI:Market for Alternative Investment)」があり、MAIを含むSETへの上場企業数は2015年末 時点で、合計639社です。次のグラフは、近年のSET INDEXの推移です。SET INDEXとは、 メインボードに上場する全銘柄が対象の時価総額加重平均型株価指数 で、1975年4月30日の指数を100として新規上場および上場廃止 をそのつど調整し算出されます。2008年9月からのリーマン・ショックによる大きな下落の影響や、 2011年のタイ洪水と2015年の洪水の影響はあったものの、その後、 順調に回復・成長傾向を持続しています。 ■ 外国直接投資(FDI)1997年以前、バーツがUSドルにほぼ固定されていた為替市場に、 海外で調達された資金が流入し、不動産バブルと言えるような環境が 生じました。このような動きに、タイ政府は、1997年7月、バーツ の変動相場制を導入しましたが、アジア通貨危機を招くことになりま した。その結果、1999年まで投資額の減少が続くこととなります。 タイ政府は、IMFおよび日本をはじめとする国際社会の支援を受 け、不良債権処理など構造改革を含む経済再建に尽力し、財政政策を 含む景気対策を行い、2000年からは投資額の増加に転換します。 さらに2001年2月に発足したタクシン政権が、従来の輸出主導に 加えて国内需要も経済の牽引力とすることを訴え、農村や中小企業の 振興策を打ち出し(「デュアル・トラック・ポリシー」)、投資を誘引 しました。安定的な政治・経済運営やFTA推進に代表される対外経済 関係拡大への期待がさらなる投資を呼び込み、リーマン・ショックが 起きた2008年前半まで、順調に外国直接投資が増加していきました。 タイは東南アジア諸国の中でもリーマン・ショックの影響が大きく、2008年のFDI認可額(BOI統計)は、前年比3割減の3,511億 バーツ(838件)、そして2009年はさらに6割減の1,420億バーツ (614件)となり、アジア通貨危機後の1999年に匹敵する水準まで 減少しました。しかし、世界金融危機による影響が一段落した2011 年は2,784億バーツ(904件)まで回復し、2012年には5,489億 バーツ(1,357件)と倍増しましたが、その後2014年には4,835 億バーツ(912件)と再度減少傾向にあります。 下記はBOIが公表している投資統計から、外国直接投資額と認可 件数の推移をグラフにしたものです。

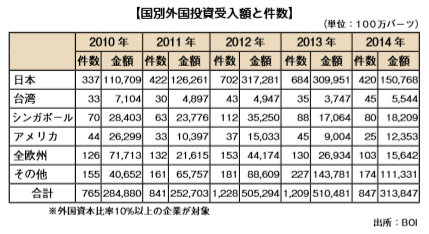

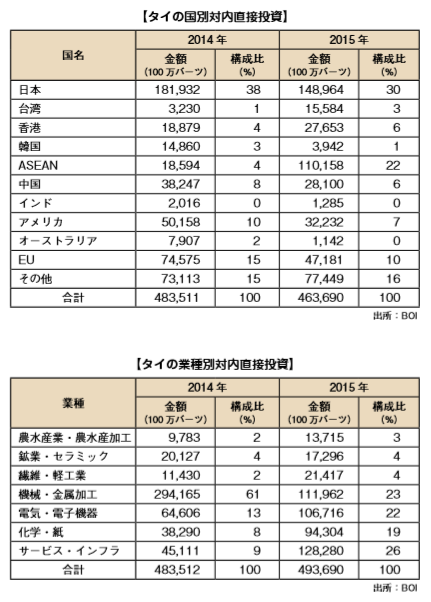

■ 外国直接投資(FDI)1997年以前、バーツがUSドルにほぼ固定されていた為替市場に、 海外で調達された資金が流入し、不動産バブルと言えるような環境が 生じました。このような動きに、タイ政府は、1997年7月、バーツ の変動相場制を導入しましたが、アジア通貨危機を招くことになりま した。その結果、1999年まで投資額の減少が続くこととなります。 タイ政府は、IMFおよび日本をはじめとする国際社会の支援を受 け、不良債権処理など構造改革を含む経済再建に尽力し、財政政策を 含む景気対策を行い、2000年からは投資額の増加に転換します。 さらに2001年2月に発足したタクシン政権が、従来の輸出主導に 加えて国内需要も経済の牽引力とすることを訴え、農村や中小企業の 振興策を打ち出し(「デュアル・トラック・ポリシー」)、投資を誘引 しました。安定的な政治・経済運営やFTA推進に代表される対外経済 関係拡大への期待がさらなる投資を呼び込み、リーマン・ショックが 起きた2008年前半まで、順調に外国直接投資が増加していきました。 タイは東南アジア諸国の中でもリーマン・ショックの影響が大きく、2008年のFDI認可額(BOI統計)は、前年比3割減の3,511億 バーツ(838件)、そして2009年はさらに6割減の1,420億バーツ (614件)となり、アジア通貨危機後の1999年に匹敵する水準まで 減少しました。しかし、世界金融危機による影響が一段落した2011 年は2,784億バーツ(904件)まで回復し、2012年には5,489億 バーツ(1,357件)と倍増しましたが、その後2014年には4,835 億バーツ(912件)と再度減少傾向にあります。 下記はBOIが公表している投資統計から、外国直接投資額と認可 件数の推移をグラフにしたものです。 ■ 国別外国投資受入額1985年以降の円高に対応し、日本企業が生産拠点を海外に求める 動きが本格化しましたが、タイの投資環境が優れていることやタイの 投資優遇政策もあり、日本の対タイ投資は著しい伸びを示しました。 アジア通貨危機後、タイへの投資額がボトムとなった1999~ 2010年までの12年間、累積投資額(認可ベース)は3兆585億バーツ(8,312件)に達しています。このうち日本からの投資総額は1 兆1,964億バーツ(3,498件)で、全体の約39%(件数比42%)と 大きな割合を占めています。

■ 国別外国投資受入額1985年以降の円高に対応し、日本企業が生産拠点を海外に求める 動きが本格化しましたが、タイの投資環境が優れていることやタイの 投資優遇政策もあり、日本の対タイ投資は著しい伸びを示しました。 アジア通貨危機後、タイへの投資額がボトムとなった1999~ 2010年までの12年間、累積投資額(認可ベース)は3兆585億バーツ(8,312件)に達しています。このうち日本からの投資総額は1 兆1,964億バーツ(3,498件)で、全体の約39%(件数比42%)と 大きな割合を占めています。.png) 2013年に受理された外国直 接投資申請は684件、投資予定 額は3,099億5,100万バーツ、 2014年は420件、投資予定額 は1,507億6,800万バーツと落 ち込みましたが、2015年には 559件、投資予定額は1,065億 4,000万バーツと盛り返しまし た。 申請があった外国直接投資案 件の投資予定額が最も多かった のは日本で304億6,000万バー ツと日本からの直接投資は依然として大きな割合を占めています。

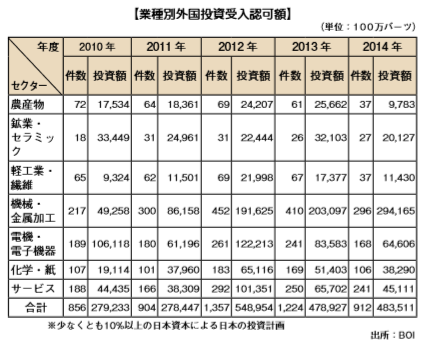

2013年に受理された外国直 接投資申請は684件、投資予定 額は3,099億5,100万バーツ、 2014年は420件、投資予定額 は1,507億6,800万バーツと落 ち込みましたが、2015年には 559件、投資予定額は1,065億 4,000万バーツと盛り返しまし た。 申請があった外国直接投資案 件の投資予定額が最も多かった のは日本で304億6,000万バー ツと日本からの直接投資は依然として大きな割合を占めています。 ■ 業種別外国投資受入額タイの現在の投資重点産業は、インフラ開発や再生可能エネルギ ー、農産業等であり、サービス産業もタイ政府が熱心に推進している 分野の1つです。2014年度におけるタイへの外国直接投資を業種別に見ると、機 械・金属加工への投資が全体の60.8%(金額ベース)とトップで、 自動車関連を含む家電、エレクトロニクス等の電機・電子機器が 13.3%、サービスが9.3%と続いています。

■ 業種別外国投資受入額タイの現在の投資重点産業は、インフラ開発や再生可能エネルギ ー、農産業等であり、サービス産業もタイ政府が熱心に推進している 分野の1つです。2014年度におけるタイへの外国直接投資を業種別に見ると、機 械・金属加工への投資が全体の60.8%(金額ベース)とトップで、 自動車関連を含む家電、エレクトロニクス等の電機・電子機器が 13.3%、サービスが9.3%と続いています。

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)