English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

インドネシア

2 章 経済環境

-

-

資源輸出から高付加価値貿易へ

インドネシアは天然資源に非常に恵まれた国です。石油、天然ガス、石炭といった化石エネルギー資源だけでなく、銅、ニッケル、錫など多くの鉱物資源も埋蔵されています。また、広大な海域がもたらす魚介類などの豊富な海洋資源、高温多湿の熱帯雨林気候で成長するアブラヤシからとれるパーム油や、ゴムの木から穫れる天然ゴムなど、多くの一次産品を産出してきました。それらの多くは、有力な輸出産品でもありました。しかし、インドネシア政府はこれらの輸出の質の転換を図る方針を打ち出しています。特に、1970年代には輸出の約5割を占めていた石油への依存度を2割にまで下げるという目標を掲げて、21世紀に入ってその目標を達成しています。さらに加工貿易を促進し、インフラ整備による物流の円滑化、付加価値の大きい産業育成などにより、国際競争力を高めることを目指しています。他のASEAN諸国に比べて貿易依存度の低いインドネシアにとっては、貿易拡大の可能性は大きいといえます。積極的に二国間および多国間貿易協定を推進しており、今後は、アジアのみならず世界を視野に入れたダイナミックな交易展開が期待されます。 -

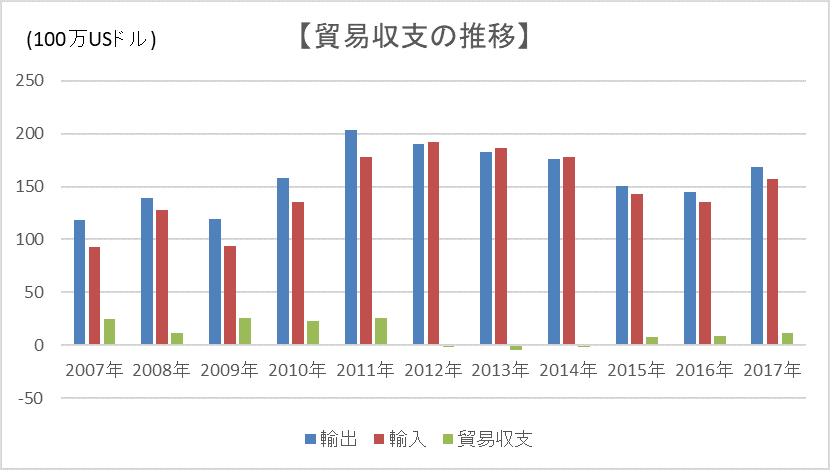

インドネシアの貿易

インドネシアの2018年の輸出は、前年比11.335増の 1,801億6,300万ドル、輸入は31.725増の1,887億1,100万ドルとなり、輸出、輸入ともに前年比2桁増でした。貿易収支は、4億3,900万ドルの赤字となりました。

出所:外務省

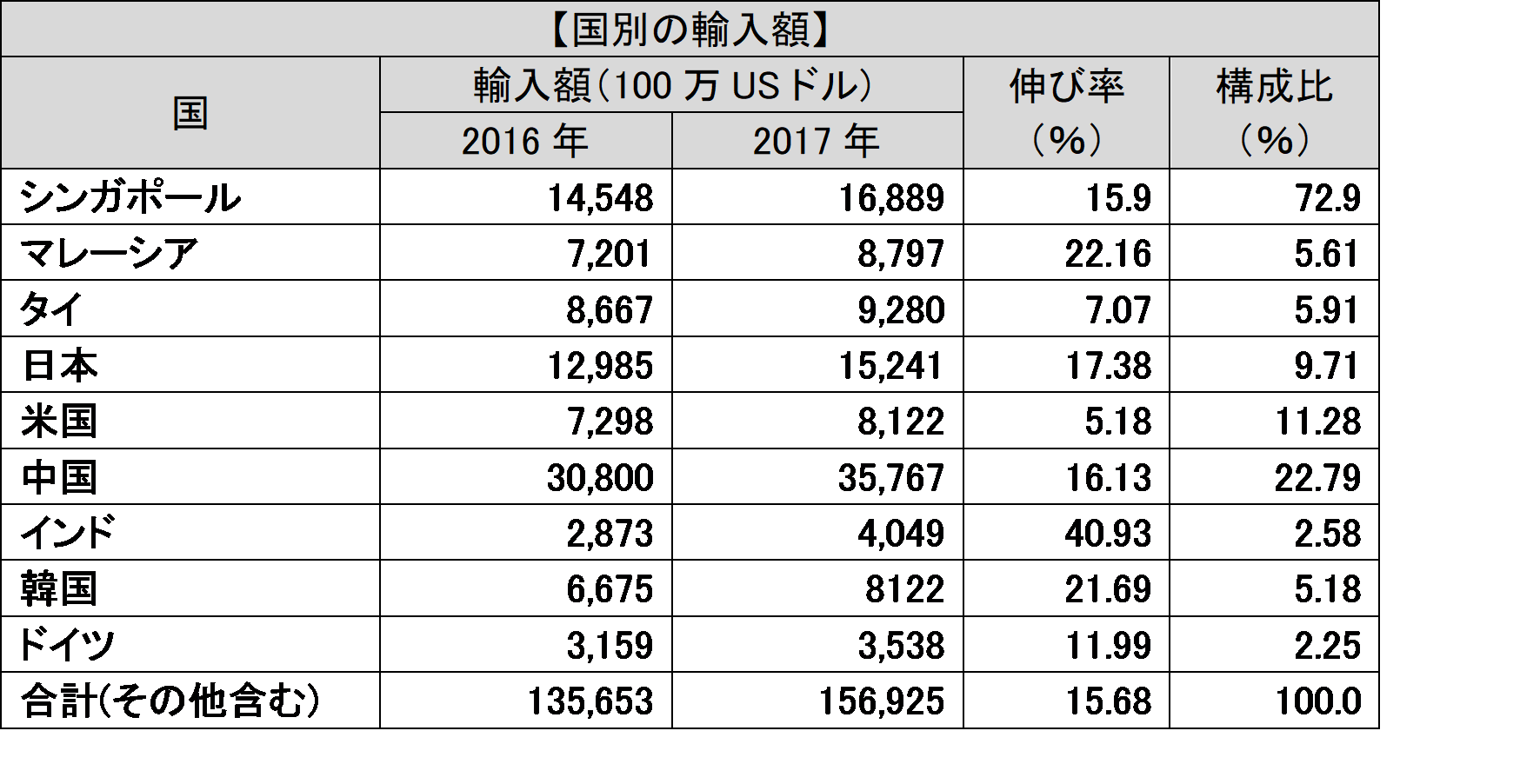

■国別の輸出入状況インドネシアの輸出先を国別に見ると、最も多いのが日本です。2011年には337億USドルで全体の16.3%を占めています。次いで中国が229億USドル(9.9%)で2位、アメリカが164億USドル(9.1%)で3位、以下、シンガポール8.7%、韓国8.0%、インド6.6%と続きます。日本が輸出先のトップではありますが、1990年には42.5%と圧倒的であったものが、2000年に23.2%となり、2010年に16.3%と比率を下げてきています。それに代わって存在感を示してきているのが、中国、韓国、インド、マレーシア、タイなどの、日本以外のアジア諸国です。特に、中国の占める比率は3.2%から9.9%にまで増加しています。インドネシアの輸出先を国別に見ると、最も多いのが中国です。2017年には22,8億USドルで全体の13%を占めています。次いでアメリカが178億USドル(10.6%)で2位、日本が175億USドル(10.5%)で3位、以下、インド 8.4%、シンガポール 7.6%、マレーシア 5.1%、韓国 4.8%と続きます。

ASEAN域内への輸出も大きく増えています。輸入について国別・地域別に見てみると、中国が最も多く357262億USドルで22.8%を占めています。次いでシンガポールが169億USドル(10.7%)で2位、日本が152億USドル(9.7%)で3位、以下、タイ 6%、マレーシア 5.6%、韓国 5.3%、アメリカ 5.2%と続きます。日本は、輸入に関しても比率を1990年の24.8%から、2010年には11%へと下げてきており、アメリカも同様の傾向にあります。やはり、中国、シンガポール、マレーシア、タイ、インドなどのアジア諸国が増加の傾向にあります。中でも、ASEAN域内からの比率増加がより顕著で、全体の2割近くを占めるようになりました。

■品目別の輸出入の状況インドネシアの輸出を品目別に見ると、中国やインドを主要輸出先とする石炭などの鉱物性燃料が274億USドルで前年比46.6%増となり、輸出全体の13.5%を占めています。また、パーム油の価格高騰により動植物油脂が伸びました。天然ゴムやゴム製品は、主要生産国の1つであるタイの減産により輸出増となった面が大きいといえます。石油・天然ガスなどは輸出総額の2割に当たる415億USドルを輸出していますが、国際原油価格に付随して高値が続く天然ガスも前年を大幅に上回りました。

■品目別の輸出入の状況インドネシアの輸出を品目別に見ると、中国やインドを主要輸出先とする石炭などの鉱物性燃料が274億USドルで前年比46.6%増となり、輸出全体の13.5%を占めています。また、パーム油の価格高騰により動植物油脂が伸びました。天然ゴムやゴム製品は、主要生産国の1つであるタイの減産により輸出増となった面が大きいといえます。石油・天然ガスなどは輸出総額の2割に当たる415億USドルを輸出していますが、国際原油価格に付随して高値が続く天然ガスも前年を大幅に上回りました。

輸入については、インドネシアは天然ガスや石油を輸出している一方で、石油製品を多く輸入しています。また、鉄鉱石を輸出している一方で、製鉄製品を輸入しています。資源輸出をして製品輸入をするという埋蔵資源に依存する開発途上国モデルの特徴がまだ色濃く残っているのがわかります。しかし、所得向上により電気製品などの輸入が好調でもあり、資源輸出牽引型の経済から内需主導型への転換期を迎えているといえるでしょう。ユドヨノ政権下で、インドネシア政府は、従来の石油・天然ガス依存の貿易バランスを改善し、自動車部品、電気・電子産業、繊維、農水産加工などの産業育成による脱石油依存方針を明確に打ち出しています。また、2008年にインドネシアはOPEC(石油輸出国機構)を脱退し、日本とはEPA(経済連携協定)を締結し、AFTA(ASEAN自由貿易地域)においても自由化が進んでいます。また、中国とASEANのFTA(自由貿易協定)も締結されたため、ASEANおよびアジアにおける新たな生産拠点を目指しています。

-

産業構造の変化

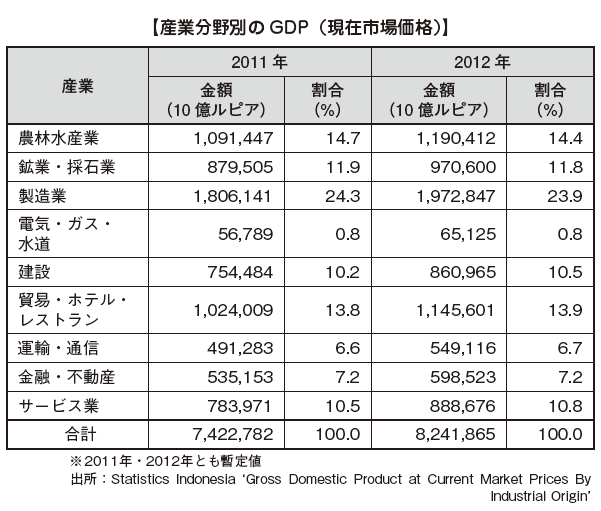

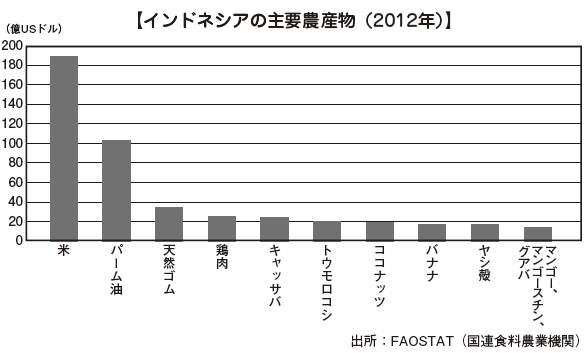

インドネシアはもともと豊富な天然資源を有する農林水産業国で、かつ地下資源の豊富な資源国でもあります。しかし、スハルト大統領時代の1960年代後半から製造業を中心とした工業化が図られ、第二次産業の比率が大きくなりました。それまでは、農林水産業がGDPに占める割合が5割もありましたが、1990年代には10%台にまでなり、それに代わって第二次産業は10%台から40%台を占めるに至りました。1990年代後半になると、アジア通貨危機の打撃を受けて製造業は大きく後退しました。その後、製造業は徐々に持ち直してきたものの、より高成長を遂げて比率を増したのは第三次産業です。2012年時点で、第三次産業がGDPに占める割合は47.5%となり、第二次産業を上回っています。特に、運輸・通信分野の成長は目覚しくGDPの1割を占めるに至り、建設業も大きく伸びています。製造業の中では、伝統的に盛んであった食品、ゴム、木材パルプなどにも増して、成長著しい分野は自動車などの輸送機器や機械類です。多くのサプライヤーによる裾野の拡大を必要とするこれらの分野が、隣国のタイやマレーシアに比べて弱く、インドネシア政府はこれらの産業育成を推進し、より付加価値の大きい産業構造への変革を目指しています。 ■農林水産業GDPに占める農林水産業の比率は2017年で13.1%と2010年ごろの水準まで上がってます。就労人口は約4割を占め、いまでもインドネシアの主要産業といえます。インドネシアは、高温多湿な熱帯雨林気候で生育する農産品が世界のトップレベルで、多く生産されている国です。パーム油は世界一の生産額で、2位のマレーシアと合わせると世界生産の9割以上にもなります。天然ゴムはタイに次いで2位、キャッサバはナイジェリア、タイ、ブラジルに次いで4位、米は中国、インドに次いで3位です。インドネシア農業の特徴の1つは、地域によって主要農産品が異なることです。米やキャッサバなどの国内消費の多い穀物の多くがジャワ島などを中心とした零細農家で作られていますが、主要輸出品である、パーム油や天然ゴムの多くはスマトラ島で作られています。地域による特徴が大きいということです。

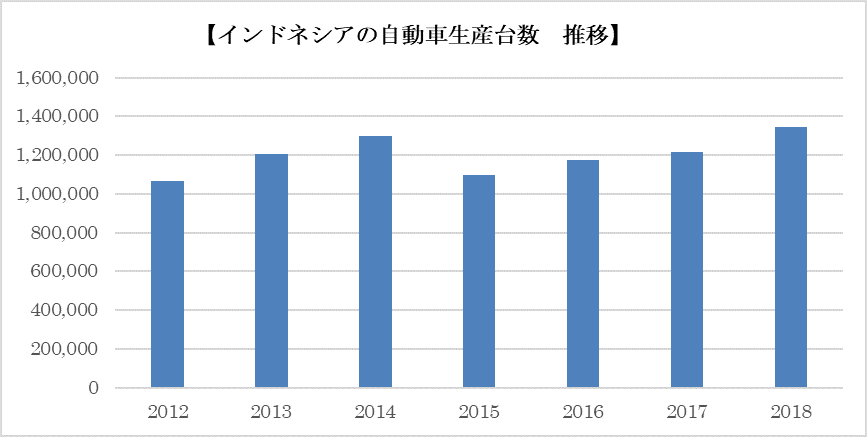

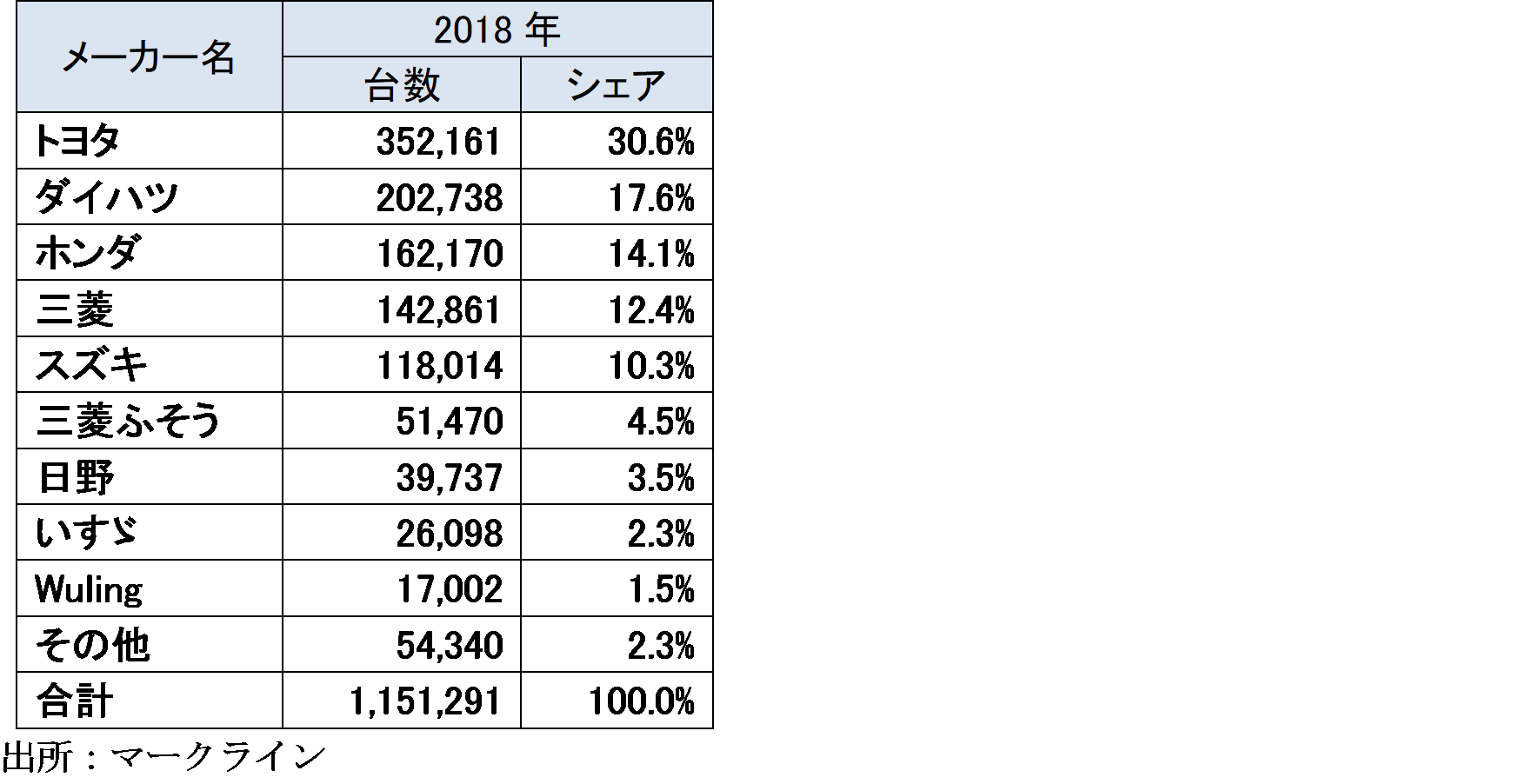

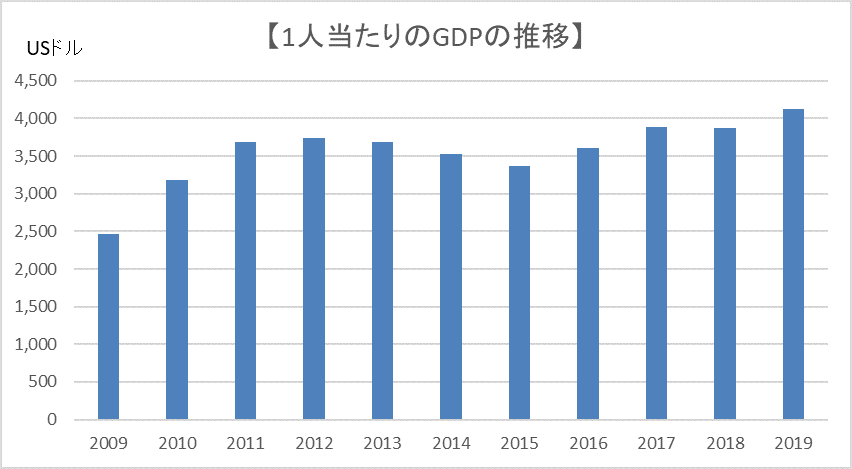

■農林水産業GDPに占める農林水産業の比率は2017年で13.1%と2010年ごろの水準まで上がってます。就労人口は約4割を占め、いまでもインドネシアの主要産業といえます。インドネシアは、高温多湿な熱帯雨林気候で生育する農産品が世界のトップレベルで、多く生産されている国です。パーム油は世界一の生産額で、2位のマレーシアと合わせると世界生産の9割以上にもなります。天然ゴムはタイに次いで2位、キャッサバはナイジェリア、タイ、ブラジルに次いで4位、米は中国、インドに次いで3位です。インドネシア農業の特徴の1つは、地域によって主要農産品が異なることです。米やキャッサバなどの国内消費の多い穀物の多くがジャワ島などを中心とした零細農家で作られていますが、主要輸出品である、パーム油や天然ゴムの多くはスマトラ島で作られています。地域による特徴が大きいということです。 林業や水産業も盛んで、カリマンタン島やスマトラ島を中心に生産されている熱帯雨林産広葉樹のラワン材合板は世界的で、広大な海域から水揚げされる水産品も豊富です。インドネシア政府は、食料自給率の向上を目指して品目ごとに目標を定めており、豊かな農林水産業国であることも国の基盤として重要です。また、ジャワ島とそれ以外の農業インフラの差も指摘されており、各地域の自然環境や栽培する作物に合ったインフラ整備が課題となっています。■食品インドネシアの食品産業は、巨大な人口と経済成長を背景に国内需要が増加し、加工食品や外食産業が活況を呈しています。イスラム圏では食品販売に必須のハラル制度(イスラム教における禁忌である豚肉やアルコールなどを排除した食品規格で決められた基準)をクリアしなければなりませんが、巨大なイスラム圏の食品のグローバル・マーケットの入り口として、インドネシアの食品産業が注目されるようになりました。すでに、マレーシアでは同様の取組みを行っています。インドネシアには2億人以上のイスラム教徒がおり、圧倒的に大きな国内マーケットを有しています。国内マーケットと国外イスラム圏への輸出の相乗効果とその可能性が注目されています。■自動車産業21世紀に入って、アジア通貨危機による打撃からの回復を遂げると、インドネシアの自動車生産は増加基調となりました。特に2007年には40万台、2008年には60万台と伸び、2009年は世界金融危機の影響により減産となったものの、その後は3年連続で過去最高を更新して、2012年にはついに100万台の大台に乗り、2018年には134万台と推移しています。インドネシアでは、完成車の輸出入は、ともに年間十数万台であるため、国内で生産した自動車の多くが国内で販売されるのが特徴です。スハルト時代から進出して現地生産をしてきた実績を持つ日本企業が、国内販売数の9割以上を占めています。トップ9のうち7社が日系で、2018年の日系のシェア合計は97.3%でした。トップシェアは3分の1を占めるトヨタ(30.6%)で、次いでダイハツ(17.6%)とホンダ(14.1%)、三菱(12.4%)、スズキ(10.3%)、以下、日野、いすゞと続き、9位に中国のWulingとなっています。この数年の着実な経済成長を背景にして、国民の購買力が増していることが自動車産業の追い風となっています。一般に1人当たりのGDPが3,000USドルを超えると自動車や家電製品などの耐久消費財の普及が加速度的に進むといわれており、インドネシアはそのフェーズに突入しつつあると見られています。インドネシア政府は経済の成長戦略として高付加価値産業の育成を掲げており、その最右翼である自動車産業が国内消費向けとしてのみならず、生産輸出拠点としても成長をしていくことが期待さています。2011年から2012年にかけて、日本企業をはじめとした世界中の自動車メーカーの大型投資が相次いで発表されました。トヨタは、2011年にジャカルタ郊外のカラワン工場の隣接地に第2工場を建設して、アジア向け輸出を視野に入れた300億円近い大規模投資を決定しています。また、ホンダは四輪車の新工場を2014年に稼動させタイに次ぐ生産拠点とすることを発表し、日産も既存工場の生産能力を向上させ年間50万台の生産を目指すとしています。欧米の自動車メーカーもフォードとゼネラル・モーターズが小型車にフォーカスした戦略に転じて販売を伸ばしており、BMWは生産ラインの増強をしました。クライスラーも販売網拡大のための投資を発表しています。これまでは日系自動車メーカーのほぼ独占に近いインドネシア自動車産業でしたが、今後は国際競争の激化が必至といわれています。2018年においては、ASEAN最大の自動車市場のインドネシアとなり、さらに中国系完成車メーカー参入の動きが強まっている。2017年7月に西ジャワ州ブカシ県のGIIC工業団地で生産を開始したSGMW MOTOR INDONESIA(Wuling)に続き、2017年11月にSokonindo Automobile(ソコニンド)がバンテン州セラン県のモデルン・チカンデ工業団地で完成車工場を稼働させました。今後は、インドネシア政府は「環境・気候変動の抑制に関するパリ協定」において、特段の対策を講じなかった場合(BAU: Business As Usual)と比べて、2030年までに温室効果ガスを29%削減するという目標を掲げているため、その目標の達成のための重要な手段が電気自動車(EV)など環境車の普及が命題となる。また、生産世界一位のパームオイルを活用したバイオディーゼル燃料の活用、生産能力の向上が注目されています。統括的に見ても、インドネシアの自動車産業は適切な政策が実施されればまだまだ成長のポテンシャルが高いといえることができる。経済発展やインフラ整備の進展に伴い、自動車市場も都市から地方へ、富裕層から中間層へ、持続的に拡大していくことが期待される。インドネシア政府は2013年の販売も引き続き大幅な増加と予測していますが、GAIKINDO(インドネシア自動車産業協会)は前年並みの110万台(7.5%増)と見込んでいます。低価格で高燃費の小型車の購入に対して「ローコスト・アンド・グリーンカー(LOGC)」という優遇制度を導入する予定となっているため大幅な販売増を予測する見方があり、一方で、自動車の普及によって財政を圧迫するようになった「燃料補助金」の見直しも検討されているため、楽観視をしない予測もあります。今後の動向については、より注意深く見ていく必要があるでしょう。

林業や水産業も盛んで、カリマンタン島やスマトラ島を中心に生産されている熱帯雨林産広葉樹のラワン材合板は世界的で、広大な海域から水揚げされる水産品も豊富です。インドネシア政府は、食料自給率の向上を目指して品目ごとに目標を定めており、豊かな農林水産業国であることも国の基盤として重要です。また、ジャワ島とそれ以外の農業インフラの差も指摘されており、各地域の自然環境や栽培する作物に合ったインフラ整備が課題となっています。■食品インドネシアの食品産業は、巨大な人口と経済成長を背景に国内需要が増加し、加工食品や外食産業が活況を呈しています。イスラム圏では食品販売に必須のハラル制度(イスラム教における禁忌である豚肉やアルコールなどを排除した食品規格で決められた基準)をクリアしなければなりませんが、巨大なイスラム圏の食品のグローバル・マーケットの入り口として、インドネシアの食品産業が注目されるようになりました。すでに、マレーシアでは同様の取組みを行っています。インドネシアには2億人以上のイスラム教徒がおり、圧倒的に大きな国内マーケットを有しています。国内マーケットと国外イスラム圏への輸出の相乗効果とその可能性が注目されています。■自動車産業21世紀に入って、アジア通貨危機による打撃からの回復を遂げると、インドネシアの自動車生産は増加基調となりました。特に2007年には40万台、2008年には60万台と伸び、2009年は世界金融危機の影響により減産となったものの、その後は3年連続で過去最高を更新して、2012年にはついに100万台の大台に乗り、2018年には134万台と推移しています。インドネシアでは、完成車の輸出入は、ともに年間十数万台であるため、国内で生産した自動車の多くが国内で販売されるのが特徴です。スハルト時代から進出して現地生産をしてきた実績を持つ日本企業が、国内販売数の9割以上を占めています。トップ9のうち7社が日系で、2018年の日系のシェア合計は97.3%でした。トップシェアは3分の1を占めるトヨタ(30.6%)で、次いでダイハツ(17.6%)とホンダ(14.1%)、三菱(12.4%)、スズキ(10.3%)、以下、日野、いすゞと続き、9位に中国のWulingとなっています。この数年の着実な経済成長を背景にして、国民の購買力が増していることが自動車産業の追い風となっています。一般に1人当たりのGDPが3,000USドルを超えると自動車や家電製品などの耐久消費財の普及が加速度的に進むといわれており、インドネシアはそのフェーズに突入しつつあると見られています。インドネシア政府は経済の成長戦略として高付加価値産業の育成を掲げており、その最右翼である自動車産業が国内消費向けとしてのみならず、生産輸出拠点としても成長をしていくことが期待さています。2011年から2012年にかけて、日本企業をはじめとした世界中の自動車メーカーの大型投資が相次いで発表されました。トヨタは、2011年にジャカルタ郊外のカラワン工場の隣接地に第2工場を建設して、アジア向け輸出を視野に入れた300億円近い大規模投資を決定しています。また、ホンダは四輪車の新工場を2014年に稼動させタイに次ぐ生産拠点とすることを発表し、日産も既存工場の生産能力を向上させ年間50万台の生産を目指すとしています。欧米の自動車メーカーもフォードとゼネラル・モーターズが小型車にフォーカスした戦略に転じて販売を伸ばしており、BMWは生産ラインの増強をしました。クライスラーも販売網拡大のための投資を発表しています。これまでは日系自動車メーカーのほぼ独占に近いインドネシア自動車産業でしたが、今後は国際競争の激化が必至といわれています。2018年においては、ASEAN最大の自動車市場のインドネシアとなり、さらに中国系完成車メーカー参入の動きが強まっている。2017年7月に西ジャワ州ブカシ県のGIIC工業団地で生産を開始したSGMW MOTOR INDONESIA(Wuling)に続き、2017年11月にSokonindo Automobile(ソコニンド)がバンテン州セラン県のモデルン・チカンデ工業団地で完成車工場を稼働させました。今後は、インドネシア政府は「環境・気候変動の抑制に関するパリ協定」において、特段の対策を講じなかった場合(BAU: Business As Usual)と比べて、2030年までに温室効果ガスを29%削減するという目標を掲げているため、その目標の達成のための重要な手段が電気自動車(EV)など環境車の普及が命題となる。また、生産世界一位のパームオイルを活用したバイオディーゼル燃料の活用、生産能力の向上が注目されています。統括的に見ても、インドネシアの自動車産業は適切な政策が実施されればまだまだ成長のポテンシャルが高いといえることができる。経済発展やインフラ整備の進展に伴い、自動車市場も都市から地方へ、富裕層から中間層へ、持続的に拡大していくことが期待される。インドネシア政府は2013年の販売も引き続き大幅な増加と予測していますが、GAIKINDO(インドネシア自動車産業協会)は前年並みの110万台(7.5%増)と見込んでいます。低価格で高燃費の小型車の購入に対して「ローコスト・アンド・グリーンカー(LOGC)」という優遇制度を導入する予定となっているため大幅な販売増を予測する見方があり、一方で、自動車の普及によって財政を圧迫するようになった「燃料補助金」の見直しも検討されているため、楽観視をしない予測もあります。今後の動向については、より注意深く見ていく必要があるでしょう。

■石油・天然ガス石油と天然ガス産業はインドネシア経済を長い間支えてきました。スハルト大統領時代には、石油ガス公社であるプルタミナ(Pertamina)が探鉱、開発、生産、販売を独占し、1970年代後半から1980年代前半には輸出の5割以上を占めると同時に、国庫を潤してきました。しかし、アジア通貨危機と民主化以降の混乱した時期に外国投資が減速しました。2002年にプルタミナの独占は廃され国際競争の中に置かれることとなる一方で、施設が老朽化するなどして石油生産量は減少に転じました。国内消費は上昇を続けて輸入超過となり、2009年にOPEC(石油輸出国機構)を一時脱退しました。原油は、日本も古くから開発に乗り出してきたスマトラ島の東岸や南部、カリマンタン島が三大生産地とされています。天然ガスもやはりスマトラ島やカリマンタン島、西パプアなどで生産され、スマトラ島の北岸、カリマンタン島東岸、西パプアにあるLNG(液化天然ガス)ターミナルから日本などへ輸出されています。天然ガスも、国内需要が増加し続けていますが、エネルギーの大消費地であるジャワ島へは、スマトラ島南部のガス田からパイプラインが引かれているだけです。それ以外は遠隔地の島にあるためパイプラインの敷設は難しく、国内の需給が逼迫しているにもかかわらず、液化されて輸出にまわされています。このような地理的な特徴やインフラ整備の遅れにより、インドネシアはエネルギー輸出国でありながら、一方では輸入国でもあるのです。このため、インドネシア政府は、今後もよりいっそう増加する国内エネルギー需要に対応すべく、石油・天然ガス施設への投資を促進し、再び増産へと向かわせる方針を明確化するとともに、肥料業界や発電所への供給の優先や、LNGターミナル建設を計画するなどしています。■非鉄金属インドネシアは非鉄金属の生産量も多く、錫やニッケルは世界2位、銅、ボーキサイト、金などの世界有数の生産国でもあります。世界的な潮流でもある資源ナショナリズムの傾向はインドネシアでも顕著で、2009年に施行されたインドネシア新鉱業法とその関連法では鉱物資源の国内での高付加価値化が義務付けられたため、国内での製錬が拡大され鉱石の輸出には新たな規制が加わりました。また、鉱物資源の権益を保有する企業への外資規制が強化され、採掘が始まってから10年以内に国内資本を51%以上にすることとなりました。ここ数年の世界的な需給バランスの逼迫による鉱物資源価格の高騰という追い風があり、新工業法が直接的に外国投資を減らす状況にはなっていませんが、今後の動向には引き続き注視が必要でしょう。

■石油・天然ガス石油と天然ガス産業はインドネシア経済を長い間支えてきました。スハルト大統領時代には、石油ガス公社であるプルタミナ(Pertamina)が探鉱、開発、生産、販売を独占し、1970年代後半から1980年代前半には輸出の5割以上を占めると同時に、国庫を潤してきました。しかし、アジア通貨危機と民主化以降の混乱した時期に外国投資が減速しました。2002年にプルタミナの独占は廃され国際競争の中に置かれることとなる一方で、施設が老朽化するなどして石油生産量は減少に転じました。国内消費は上昇を続けて輸入超過となり、2009年にOPEC(石油輸出国機構)を一時脱退しました。原油は、日本も古くから開発に乗り出してきたスマトラ島の東岸や南部、カリマンタン島が三大生産地とされています。天然ガスもやはりスマトラ島やカリマンタン島、西パプアなどで生産され、スマトラ島の北岸、カリマンタン島東岸、西パプアにあるLNG(液化天然ガス)ターミナルから日本などへ輸出されています。天然ガスも、国内需要が増加し続けていますが、エネルギーの大消費地であるジャワ島へは、スマトラ島南部のガス田からパイプラインが引かれているだけです。それ以外は遠隔地の島にあるためパイプラインの敷設は難しく、国内の需給が逼迫しているにもかかわらず、液化されて輸出にまわされています。このような地理的な特徴やインフラ整備の遅れにより、インドネシアはエネルギー輸出国でありながら、一方では輸入国でもあるのです。このため、インドネシア政府は、今後もよりいっそう増加する国内エネルギー需要に対応すべく、石油・天然ガス施設への投資を促進し、再び増産へと向かわせる方針を明確化するとともに、肥料業界や発電所への供給の優先や、LNGターミナル建設を計画するなどしています。■非鉄金属インドネシアは非鉄金属の生産量も多く、錫やニッケルは世界2位、銅、ボーキサイト、金などの世界有数の生産国でもあります。世界的な潮流でもある資源ナショナリズムの傾向はインドネシアでも顕著で、2009年に施行されたインドネシア新鉱業法とその関連法では鉱物資源の国内での高付加価値化が義務付けられたため、国内での製錬が拡大され鉱石の輸出には新たな規制が加わりました。また、鉱物資源の権益を保有する企業への外資規制が強化され、採掘が始まってから10年以内に国内資本を51%以上にすることとなりました。ここ数年の世界的な需給バランスの逼迫による鉱物資源価格の高騰という追い風があり、新工業法が直接的に外国投資を減らす状況にはなっていませんが、今後の動向には引き続き注視が必要でしょう。

-

.png)