English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

フィリピン

2 章 投資環境

-

-

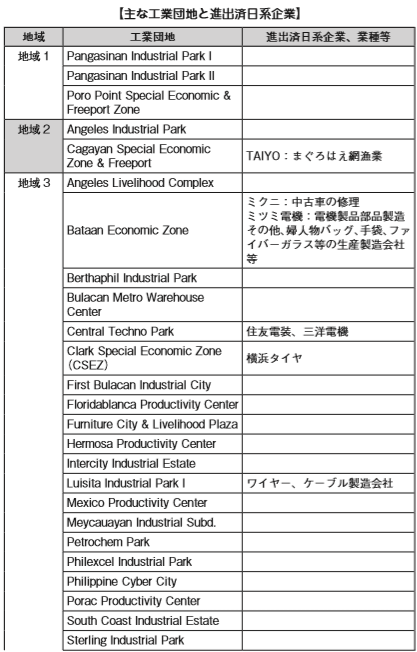

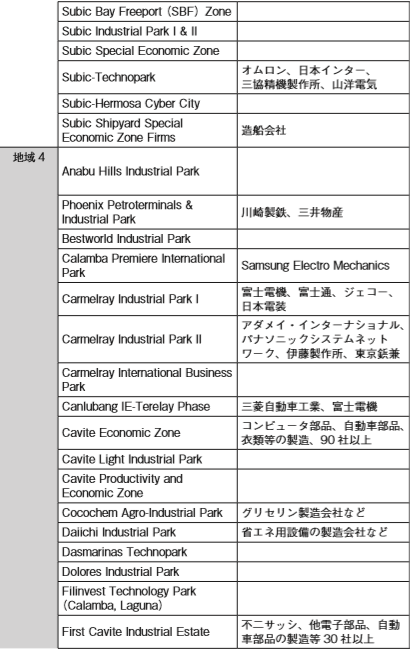

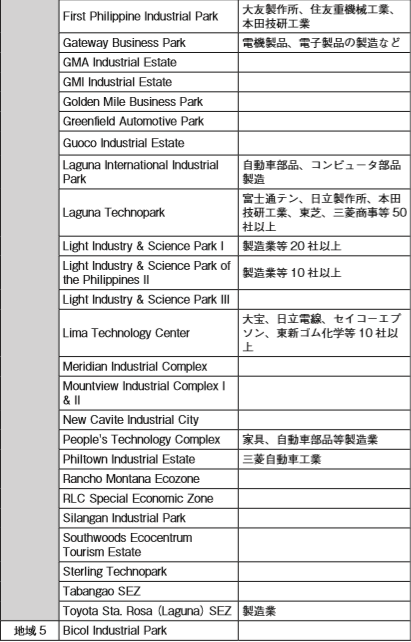

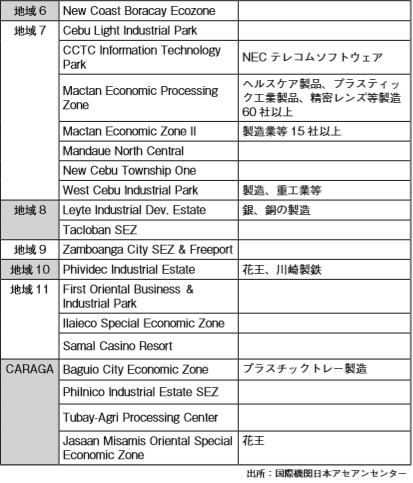

経済動向

フィリピンは、ASEAN第2位の人口と国民の英語運用能力の高さ という強みから、投資する魅力を備えた国です。VIP(ベトナム、イ ンドネシア、フィリピン)の一角に位置付けられており、今後20~ 30年先を見据えた場合に経済成長率や人口増加率の面では勢いがあ るといえます。その中でも外国企業がフィリピンに興味を持つ理由は フィリピン人の英語力が高いことです。また、中国等に比べて安価で かつ豊富で若い労働力も魅力の一つとなっています。特に近年は理工 系大学も充実しており、工学系人材を30万人、IT系人材を26万人 輩出しています。加えて豊富な外貨準備高と健全な国際収支も、大きな強みとなって います。フィリピン中央銀行(BSP:Bangko Sentral ng Philipinas)が 2016年10月7日に発表したデータによると、フィリピンのGIR(総 外貨準備額)は2016年の9月末日に859億USドルまで上がりまし た。この数値は、同年8月末日のGIRよりも1.1億USドル高くなっています。政府の外貨預金からの利益や、フィリピン中央銀行の外国 為替運用、および海外投資からの利益、国際市場による金の価格の上昇による再評価調整がその上昇の理由となっています。また、フィリピンでは伝統的に農業が主要産業でしたが、近年はコ ールセンター業務等のビジネス・プロセス・アウトソーシング(BPO)産業の発展により、サービス産業の比重が高まっています。フィリピン経済では、2012年以来継続的にASEAN諸国でトップ クラスの経済成長率を維持しています。国家経済開発庁のリポートに よると、2016年第1四半期のGDP成長率は6.9%となり、サービス 業と製造業が景気上昇を牽引しています。この成長率は2013年第3 四半期(9月期)に次ぐ高い水準となっており、中国6.7%、ベトナム5.5%、インドネシア4.9%を上回る高い成長率となっております。フィリピンの景気を根本的に支える要因として、GDPの7割を占 める個人消費の強さがあげられ、小売業は今後も好調を維持すること が予想されます。ドゥテルテ政権ではGDP年間成長率を7~8%と設定しており、2016年度のフィリピンGDPは3,070億USドルに達する見込みです。■ 経済成長率の推移フィリピン経済は、実質GDP成長率が2010年に7.7%と高い水 準を記録した後、2011年は世界経済低迷の影響を受けて3.7%と やや鈍化したものの、2012年から2015年まで、それぞれ6.7%、 7.1%、6.1%、5.9%と他のASEAN各国との比較においても高い伸 びを記録しています。また、2016年は6%後半、2017年も6%代 という見通しで経済は好調に推移しています。.png) ■ インフレインフ㆑率は、2008年に世界的な原油・食料価格高騰の影響を受 け、通年で8.2%と高い水準となり、国民生活にも大きな影響を与え ました。しかし、その後は落ち着きをみせており、2013年は2.9%、2014年は4.2%とフィリピン政府が目標に掲げる3~5%の範囲内 に収まっています。2015年は1.4%、2016年は2.0%前後の見通しとなっています。 失業率は、2010年7月時点の8.0%から、2016年7月時点の 5.4%まで徐々に下がってきています。

■ インフレインフ㆑率は、2008年に世界的な原油・食料価格高騰の影響を受 け、通年で8.2%と高い水準となり、国民生活にも大きな影響を与え ました。しかし、その後は落ち着きをみせており、2013年は2.9%、2014年は4.2%とフィリピン政府が目標に掲げる3~5%の範囲内 に収まっています。2015年は1.4%、2016年は2.0%前後の見通しとなっています。 失業率は、2010年7月時点の8.0%から、2016年7月時点の 5.4%まで徐々に下がってきています。.png) ■ 財政収支の推移原油・食料価格の高騰、金融危機の影響を受けて、財政赤字は 2010年に過去最高の3,145億ペソとなったものの、2011年以降 は徐々に解消に向かい、2014年には、財政赤字は前年比55%減の 731億ペソへと大幅に改善しました。主要格付け機関からの評価も 上がってきています。米スタンダード&プアーズ(S&P)は、2014年5月8日に、投資 適格最低基準である「トリプルBマイ㋤ス(BBB-)」から「トリプ ルB(BBB)」へ引き上げ、投資適格最低基準を一段階上回るステー タスと格付けしています。これは2016年10月時点で、BBB-のイ ンドを上回り、BBB+のタイに次ぐ格付けとなっております。日本格付研究所(JCR)は2015年7月6日に、フィリピンの格付けについて「BBB+」へ一段階引き上げを発表しました。 JCRは今回のフィリピン格付け引き上げの理由として、①改善が進 む政府財政ポジション、②良好な対外ポジション、③総じて安定した 政治社会情勢、④海外労働者送金に支えられた底堅い内需と設備投資 の拡大によって比較的高い経済成長が続く可能性が高まっていること などをあげています。これらの背景には、前アキノ政権では、治安の安定化・汚職への取 り組み・インフラ整備を行い、財政再建を目指してきたことにありま す。具体的には徴収能力を高めるため、酒・たばこ税を引上げ、不透 明との批判が強かった税関などの組織改革に着手するための専門機関 を設置しました。また、企業に対する税務調査を強化し、脱税防止を 強化し税収アップを図ってきた事が今回の格付けに影響しているとい えます。そして、2016年6月に就任したドゥテルテ大統領も就任前に公表 した10項目の経済政策の中で、前アキノ政権の財政やマクロ経済政 策の継続・維持や効果的徴税等の税制対策を進めていくとしています。一方で、この方針の副作用として、税務当局によって企業が不当に 徴税される等のトラブルが頻発しています。

■ 財政収支の推移原油・食料価格の高騰、金融危機の影響を受けて、財政赤字は 2010年に過去最高の3,145億ペソとなったものの、2011年以降 は徐々に解消に向かい、2014年には、財政赤字は前年比55%減の 731億ペソへと大幅に改善しました。主要格付け機関からの評価も 上がってきています。米スタンダード&プアーズ(S&P)は、2014年5月8日に、投資 適格最低基準である「トリプルBマイ㋤ス(BBB-)」から「トリプ ルB(BBB)」へ引き上げ、投資適格最低基準を一段階上回るステー タスと格付けしています。これは2016年10月時点で、BBB-のイ ンドを上回り、BBB+のタイに次ぐ格付けとなっております。日本格付研究所(JCR)は2015年7月6日に、フィリピンの格付けについて「BBB+」へ一段階引き上げを発表しました。 JCRは今回のフィリピン格付け引き上げの理由として、①改善が進 む政府財政ポジション、②良好な対外ポジション、③総じて安定した 政治社会情勢、④海外労働者送金に支えられた底堅い内需と設備投資 の拡大によって比較的高い経済成長が続く可能性が高まっていること などをあげています。これらの背景には、前アキノ政権では、治安の安定化・汚職への取 り組み・インフラ整備を行い、財政再建を目指してきたことにありま す。具体的には徴収能力を高めるため、酒・たばこ税を引上げ、不透 明との批判が強かった税関などの組織改革に着手するための専門機関 を設置しました。また、企業に対する税務調査を強化し、脱税防止を 強化し税収アップを図ってきた事が今回の格付けに影響しているとい えます。そして、2016年6月に就任したドゥテルテ大統領も就任前に公表 した10項目の経済政策の中で、前アキノ政権の財政やマクロ経済政 策の継続・維持や効果的徴税等の税制対策を進めていくとしています。一方で、この方針の副作用として、税務当局によって企業が不当に 徴税される等のトラブルが頻発しています。.png) ■ 経常収支フィリピン経済を支える大きな柱の一つが、海外労働者からの送 金による経常移転収支の黒字です。フィリピン人海外出稼ぎ労働者 は、全人口の1割超に相当する約1,024万人で、行き先は、米国が約 354万人、中東諸国が約249万人を占めています(2013年12月時 点)。フィリピン人は総じて英語力が高いため、優秀な人材が欧米に 渡りやすい傾向があります。また、2015年での国外就労者からの送金額が前年比4.6%増の 257億6,700万USドル(約2兆9,307億円)で過去最高を更新しま した。2016年も引き続き増加する見込みとなっています。一方で、増加率は前年の7.6%から減速しましたが、この背景には、 原油安による中東諸国の経済低迷によるものだけでなく、企業などか ら業務の一部を請け負うBPO(ビジネス・プロセス・アウトソーシ ング)産業の成長で国内の雇用機会が増えたことなどがあります。フ ィリピンはGDP成長率が高く、経済が比較的好調なこともあり、国 外への出稼ぎの必要性が以前より薄れているとも考えられます。また、貿易収支ついては、ほぼ赤字となっています。年度でみると 2001年以降、恒常的に赤字が継続している貿易赤字もこの送金で支 えられた経常収支の黒字によって相殺されています。貿易構造は、電 子機器の半完成品を輸入し、それを半導体等に加工した上で輸出する 中間貿易です。輸入元は、日本が2013年度に米国を抜きフィリピン 最大となり、2015年ではシェアは16.7%に増加しています。2014 年度の国別輸出割合についても日本が最も高く、輸出入を合わせた最 大の貿易相手国は日本といえます。総じて経常収支全体では黒字となっていますが、これは貿易赤字を 大きく上回る海外からの送金に支えられた経常移転黒字によるもので す。このような経常収支構造はASEAN諸国では異例であり、メキシ コなどと似た構造となっています。

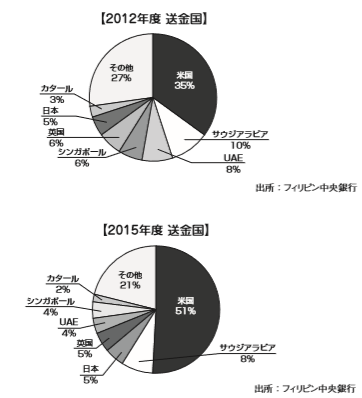

■ 経常収支フィリピン経済を支える大きな柱の一つが、海外労働者からの送 金による経常移転収支の黒字です。フィリピン人海外出稼ぎ労働者 は、全人口の1割超に相当する約1,024万人で、行き先は、米国が約 354万人、中東諸国が約249万人を占めています(2013年12月時 点)。フィリピン人は総じて英語力が高いため、優秀な人材が欧米に 渡りやすい傾向があります。また、2015年での国外就労者からの送金額が前年比4.6%増の 257億6,700万USドル(約2兆9,307億円)で過去最高を更新しま した。2016年も引き続き増加する見込みとなっています。一方で、増加率は前年の7.6%から減速しましたが、この背景には、 原油安による中東諸国の経済低迷によるものだけでなく、企業などか ら業務の一部を請け負うBPO(ビジネス・プロセス・アウトソーシ ング)産業の成長で国内の雇用機会が増えたことなどがあります。フ ィリピンはGDP成長率が高く、経済が比較的好調なこともあり、国 外への出稼ぎの必要性が以前より薄れているとも考えられます。また、貿易収支ついては、ほぼ赤字となっています。年度でみると 2001年以降、恒常的に赤字が継続している貿易赤字もこの送金で支 えられた経常収支の黒字によって相殺されています。貿易構造は、電 子機器の半完成品を輸入し、それを半導体等に加工した上で輸出する 中間貿易です。輸入元は、日本が2013年度に米国を抜きフィリピン 最大となり、2015年ではシェアは16.7%に増加しています。2014 年度の国別輸出割合についても日本が最も高く、輸出入を合わせた最 大の貿易相手国は日本といえます。総じて経常収支全体では黒字となっていますが、これは貿易赤字を 大きく上回る海外からの送金に支えられた経常移転黒字によるもので す。このような経常収支構造はASEAN諸国では異例であり、メキシ コなどと似た構造となっています。.png) 海外で出稼ぎするフィリピン人労働者は、OFW(Overseas Filipino Workers)と略称されます。OFWからの送金は、国内需要拡大の原動力になっています。 フィリピン人労働者が最も多い国は米国であり、送金総額の30~ 50%は米国からの送金が占めいます。次のグラフは、OFWからの 送金額の推移です。

海外で出稼ぎするフィリピン人労働者は、OFW(Overseas Filipino Workers)と略称されます。OFWからの送金は、国内需要拡大の原動力になっています。 フィリピン人労働者が最も多い国は米国であり、送金総額の30~ 50%は米国からの送金が占めいます。次のグラフは、OFWからの 送金額の推移です。.png)

2012年と2015年の送金国を比較すると、米国からの送金割合 が16%増え、サ㋒ジアラビア、シンガポールからはそれぞれ2%、 UAEからは4%送金割合が減少しています。米国からの送金割合が多 い理由としては、米国に居住するフィリピン人(永住者または居住資 格を持つ者)が約200万人おり、彼らからの本国送金が含まれてい ることがあげられます。

2012年と2015年の送金国を比較すると、米国からの送金割合 が16%増え、サ㋒ジアラビア、シンガポールからはそれぞれ2%、 UAEからは4%送金割合が減少しています。米国からの送金割合が多 い理由としては、米国に居住するフィリピン人(永住者または居住資 格を持つ者)が約200万人おり、彼らからの本国送金が含まれてい ることがあげられます。 -

貿易

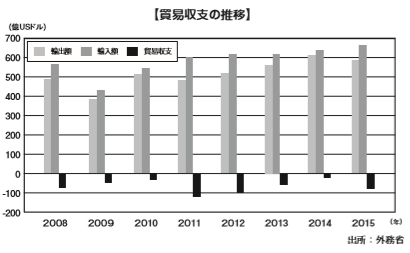

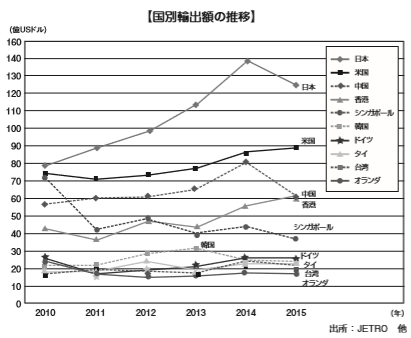

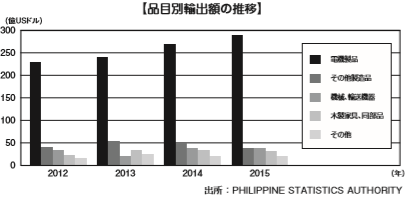

フィリピン経済における最も大きな問題の一つは財政赤字ですが、 その主な原因は貿易赤字です。貿易構造は、電子機器の半完成品を輸入し、それを半導体等に加工 した上で輸出する中間貿易がメインとなっています。貿易収支に関しては、年度で見ると2001年以降、恒常的に赤字が 継続しており、2015年5月単月では貿易黒字に転じましたが、その後1年3カ月連続で赤字となっています。2016年1~8月では、輸 入額が前年同月比14.1%増の524億USドル、輸出額は同7.8%減 の364億USドルとなり、貿易赤字額は、2015年1~8月対比2.5 倍の160億USドルとなりました。輸出は世界経済の減速を背景に 2015年度において前年度比減少するも、輸入は拡大基調が継続して います。 貿易においてもフィリピンにとって、日本は非常に大きな存在とな っています。2009年には最大の輸出相手国であった米国を抜き、2013年以降 は、堅調に20%代を維持し最大の輸出相手国となっています。■ 輸出[国別の輸出]2015年のフィリピン経済全体では、フィリピンの2015年実質 GDP成長率は5.9%で前年の6.2%を若干下回りました。中国経済の 低迷、世界的な資源安など、外的要因の影響を受け減速しましたが、 内需は堅調に拡大しています。貿易動向をみると、一次産品の輸出が 伸び悩み、貿易赤字は前年と比較すると大きく増加しました。2015 年は、輸出の伸びが鈍化したのに対し、輸入が伸びたことにより、 GDP成長率に対して、純輸出がマイナスに寄与したことになります。 特に、財貨(商品)輸出は、中国経済の減速、エルニーニョ現象によ る干ばつで農作物生産が不調だったこと、世界的な資源安などによ り、前年の12.8%増から7.5%増へ減速となりました。前述の通り、フィリピンの最大の輸出相手国は日本です。2015年の国別輸出統計 では、日本が123億USドルで構成比率21.1%を占めました。次い で米国が88億USドル(15.0%)、中国が64億USドル(10.9%)の 順になっています。[品目別の輸出]1990年以降、治安回復や投資環境改善によって外資系企業の進 出が増えました。そのほとんどが電気機器製品の生産拠点として進 出したため、電気機器産業を中心とする輸出部門がフィリピン経済 を支えることになりました。2015年の輸出は前年比5.1%減の586 億4,800万USドル、輸入は3.4%増の666億8,600万USドルで、 貿易赤字は前年の27億2,500万USドルから80億3,800万USド ルへと拡大しました。輸出を品目別にみると、全体の44.2%を占め る電気機器・同部品は12.2%増の259億1,900万USドルと好調で、中でも過半を占める集積回路が17.8%増と牽引しました。また、 12.3%を占める機械・同部品(コンピューター等、事務器関連を含

貿易においてもフィリピンにとって、日本は非常に大きな存在とな っています。2009年には最大の輸出相手国であった米国を抜き、2013年以降 は、堅調に20%代を維持し最大の輸出相手国となっています。■ 輸出[国別の輸出]2015年のフィリピン経済全体では、フィリピンの2015年実質 GDP成長率は5.9%で前年の6.2%を若干下回りました。中国経済の 低迷、世界的な資源安など、外的要因の影響を受け減速しましたが、 内需は堅調に拡大しています。貿易動向をみると、一次産品の輸出が 伸び悩み、貿易赤字は前年と比較すると大きく増加しました。2015 年は、輸出の伸びが鈍化したのに対し、輸入が伸びたことにより、 GDP成長率に対して、純輸出がマイナスに寄与したことになります。 特に、財貨(商品)輸出は、中国経済の減速、エルニーニョ現象によ る干ばつで農作物生産が不調だったこと、世界的な資源安などによ り、前年の12.8%増から7.5%増へ減速となりました。前述の通り、フィリピンの最大の輸出相手国は日本です。2015年の国別輸出統計 では、日本が123億USドルで構成比率21.1%を占めました。次い で米国が88億USドル(15.0%)、中国が64億USドル(10.9%)の 順になっています。[品目別の輸出]1990年以降、治安回復や投資環境改善によって外資系企業の進 出が増えました。そのほとんどが電気機器製品の生産拠点として進 出したため、電気機器産業を中心とする輸出部門がフィリピン経済 を支えることになりました。2015年の輸出は前年比5.1%減の586 億4,800万USドル、輸入は3.4%増の666億8,600万USドルで、 貿易赤字は前年の27億2,500万USドルから80億3,800万USド ルへと拡大しました。輸出を品目別にみると、全体の44.2%を占め る電気機器・同部品は12.2%増の259億1,900万USドルと好調で、中でも過半を占める集積回路が17.8%増と牽引しました。また、 12.3%を占める機械・同部品(コンピューター等、事務器関連を含 む)は16.5%減の71億9,400万USドルとなっています。同品目の 仕向け地を国・地域別にみると、23.1%を占める中国向けが30.7% 減、11.7%を占める香港向けが15.6%減となるなど、世界経済減 速の影響を受けたと考えられます。その他、木材およびその製品が 5.0%を占め、木炭が6.1%減の29億700万USドル、光学・精密・ 医療機器等が2.9%増の23億4,200万USドル、鉱石・スラグおよび 灰が44.2%減の15億3,200万USドルと続いています。

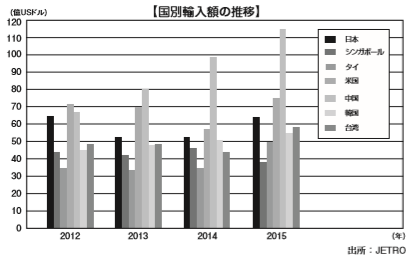

む)は16.5%減の71億9,400万USドルとなっています。同品目の 仕向け地を国・地域別にみると、23.1%を占める中国向けが30.7% 減、11.7%を占める香港向けが15.6%減となるなど、世界経済減 速の影響を受けたと考えられます。その他、木材およびその製品が 5.0%を占め、木炭が6.1%減の29億700万USドル、光学・精密・ 医療機器等が2.9%増の23億4,200万USドル、鉱石・スラグおよび 灰が44.2%減の15億3,200万USドルと続いています。 ■ 輸入[国別の輸入]国別輸入額の統計によると、中国が大きくシェアを伸ばし、次いで米国、日本となっています。2015年度の上位3位のうち、中国の115億USドル、米国の72億USドル、3位は日本の63億USドルと なっています。

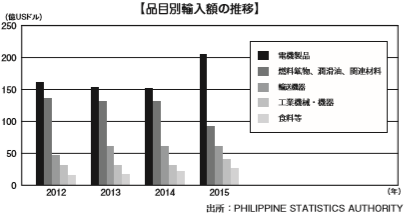

■ 輸入[国別の輸入]国別輸入額の統計によると、中国が大きくシェアを伸ばし、次いで米国、日本となっています。2015年度の上位3位のうち、中国の115億USドル、米国の72億USドル、3位は日本の63億USドルと なっています。 [品目別の輸入]輸入品目においても輸出品目と同じく、電気機器製品が大きな割合 を占めています。電気機器製品の部品を輸入し加工したものを輸出するため、輸出に伴って輸入の割合が大きくなる傾向にありますが、内需拡大を背景に、輸入は好調に伸びています。

[品目別の輸入]輸入品目においても輸出品目と同じく、電気機器製品が大きな割合 を占めています。電気機器製品の部品を輸入し加工したものを輸出するため、輸出に伴って輸入の割合が大きくなる傾向にありますが、内需拡大を背景に、輸入は好調に伸びています。

-

.png)