English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

タイ

2 章 投資環境

-

-

1 章 基礎知識

2 章 投資環境

3 章 設立

4 章 M&A

5 章 会社法

6 章 会計

7 章 税務

8 章 労務

9 章 Q&A

-

-

-

世界金融危機と大洪水を経て

■ GDP と経済成長率タイは、幾度とない困難な状況に直面しつつも、20世紀後半から 21世紀にかけて長期にわたり経済成長を遂げてきた国です。1997 年にタイを震源としたアジア通貨危機のために、1998年のGDP成 長率はマイナス10%にまで落ち込みましたが、翌1999年には4.4% に持ち直しています。2006年以降の政情不安定な時期においても、 年率数パーセントの成長率を維持してきました。また、2009年には 世界金融危機の影響を受けて2.3%のマイナス成長となりましたが、 翌年には7.8%とV字回復を果たしています。そして、2011年は、上期には東日本大震災の影響による日本からの部品供給が滞り、製造業の稼働率が低下するといった事態が起き、下期には、チャオプラヤ川の大洪水が起き、アユタヤからバンコクま での広大な地域が甚大な被害を受けました。この大洪水で、電気・電子機器や自動車産業など多くの日系企業が集積するアユタヤ周辺のサ ハ・ラタナナコン工業団地やロジャナエ工業団地から、バンコクに近 いバンカディ工業地帯まで、7つの工業地帯が浸水し、日系企業449社を含む804社が浸水しました。世界銀行の試算によると、洪水による被害額・損失額合計は1兆 4,250億バーツにも上り、東日本大震災、阪神・淡路大震災、アメ リカのハリケーン・カトリーナなどに次ぐ規模とされています。特に製造業や農業は大きな打撃を受けました。これらの影響で2011年の 成長率は0.1%、すなわちほぼゼロ成長でした。しかし、洪水がおさまった後、懸命の排水と復旧作業により生産は着実に回復を始めました。元々洪水氾濫地帯に、工業団地が立地していたというリスクを分散すべく、この地域での稼働率を見直す企業もあり、負の側面が払拭されたわけではありませんが、一応の収拾が ついたものと言えるでしょう。

タイ経済は、全体的には復調ぶりを見せており、たとえば、主要産業である自動車産業は、2012年3月に生産台数の過去最高を記録し、その後も好調を維持しています。欧州財政危機や、中国経済の減速など、複数のマイナス要因がからんだ状況ながらも、タイ経済は堅調との見方が大勢です。2014年は政治的混乱によって景気の低 迷や投資認可手続の遅れが生じ、実質GDP成長率は0.81%となり、2013年の2.71%を下回りました。しかし、タイ国家経済社会開発 庁(NESDB)によると2015年は世界経済の回復に伴い、輸出の増加などでGDP成長率は2.82%まで上昇しました。2016年のタイ経済は実質GDP成長率が3.24%と緩やかな回復に とどまりました。世界経済の減速などを背景に財の輸出が伸び悩み、 また輸出の停滞や設備の過剰感から民間投資が減少、民間最終消費支 出も力強さに欠けるものとなりました。一方、政府の景気刺激策による公共投資および政府最終消費支出はGDPのプラスに寄与しました。

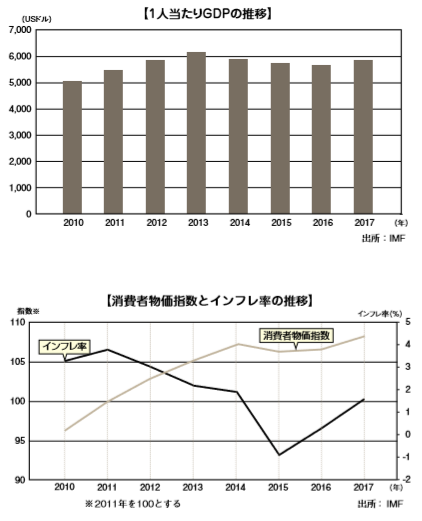

なお、国家経済社会開発委員会(NESDB)は2016年の成長率を 3.4%、2017年4.0%、2018年4.1%と発表しています。以上のように、経済成長率は鈍化傾向にあります。特に経済発展に伴う賃金の上昇と安価 な労働力が豊富に存在する近隣途上国の追い上げによって、これまでタイの発展を支えた労働集約的産業の優位性が失われつつあり、今後の成長には産業構造の高度化が必要と考えられます。 ■ 国内マーケットの拡大とインフレ懸念タイ一人当たりのGDPは、この10年で3倍近くにもなりました。個人消費は大きく伸び、国内マーケットは着実に拡大しています。2009年世界金融危機以降も、タイ経済は拡大基調にあり、大洪水 の影響を残しつつも、国内需要は旺盛な伸びを示しています。インフレ率も、この10年は一桁台で、比較的安定していることが わかります。しかし、2013年1月と2017年1月に法定最低賃金が 引き上げられ、1日305~310バーツとなったこと、2011年の大 洪水以降に食料品などの生活必需品が10%レベルで上昇していることなどから、政府は内需の拡大とインフレ懸念のバランスに対する慎重な判断が求められるところです。

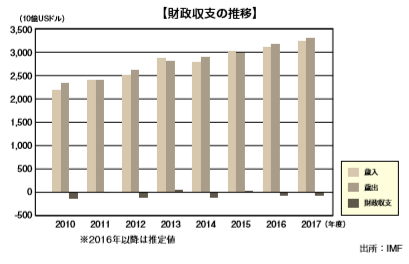

■ 国内マーケットの拡大とインフレ懸念タイ一人当たりのGDPは、この10年で3倍近くにもなりました。個人消費は大きく伸び、国内マーケットは着実に拡大しています。2009年世界金融危機以降も、タイ経済は拡大基調にあり、大洪水 の影響を残しつつも、国内需要は旺盛な伸びを示しています。インフレ率も、この10年は一桁台で、比較的安定していることが わかります。しかし、2013年1月と2017年1月に法定最低賃金が 引き上げられ、1日305~310バーツとなったこと、2011年の大 洪水以降に食料品などの生活必需品が10%レベルで上昇していることなどから、政府は内需の拡大とインフレ懸念のバランスに対する慎重な判断が求められるところです。 ■安定した財政状況と今後の課題財政収支は比較的健全な状態を保っています。2003年度から 2008年度まで財政黒字となっており、2009年度には世界金融危機に対応する景気刺激策のための財政出動により赤字額が2,800億バ ーツ、対GDP比3.18%となりましたが、刺激策が功を奏して2010年、2011年と歳入を伸ばしました。その結果、財政収支のマイナスは2009年に比べると少なくなりました。 しかし、最近では、財政悪化を警戒する声も聞かれます。背景の1つは、2011年10月に起きた大洪水による製造業の稼働率の低下、 欧州財政危機を中心とした世界経済停滞による輸出産業の伸び悩みなどによる税収の減少です。また、洪水の復旧作業だけでなく、誘致国への信頼回復のための中長期的な治水事業の見直しに、総予算3,500 億バーツを費やしました。個人消費の基調の底堅さや政府・中央銀 行の対応もあり、景気は回復に転じました。2013年度に財政収支は持ち直しましたが、2014年は再び財政収支が悪化したため、政府は 2015年後半に内需向け景気対策を相次いで発表(総額で名目GDP 比3%規模)、2016年に内需強化のための補正予算(同0.4%)を可決しました。当面財政からの景気下支えが期待できます。

■安定した財政状況と今後の課題財政収支は比較的健全な状態を保っています。2003年度から 2008年度まで財政黒字となっており、2009年度には世界金融危機に対応する景気刺激策のための財政出動により赤字額が2,800億バ ーツ、対GDP比3.18%となりましたが、刺激策が功を奏して2010年、2011年と歳入を伸ばしました。その結果、財政収支のマイナスは2009年に比べると少なくなりました。 しかし、最近では、財政悪化を警戒する声も聞かれます。背景の1つは、2011年10月に起きた大洪水による製造業の稼働率の低下、 欧州財政危機を中心とした世界経済停滞による輸出産業の伸び悩みなどによる税収の減少です。また、洪水の復旧作業だけでなく、誘致国への信頼回復のための中長期的な治水事業の見直しに、総予算3,500 億バーツを費やしました。個人消費の基調の底堅さや政府・中央銀 行の対応もあり、景気は回復に転じました。2013年度に財政収支は持ち直しましたが、2014年は再び財政収支が悪化したため、政府は 2015年後半に内需向け景気対策を相次いで発表(総額で名目GDP 比3%規模)、2016年に内需強化のための補正予算(同0.4%)を可決しました。当面財政からの景気下支えが期待できます。

-

-

-

徹底した自由貿易を進めるタイ

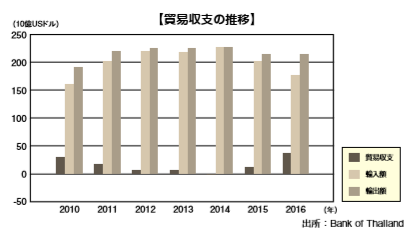

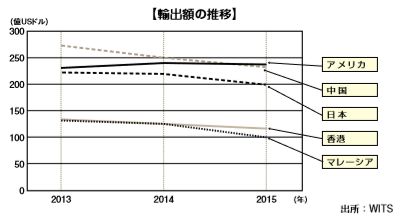

■貿易自由化とタイの産業競争力ASEAN(東南アジア諸国連合)の各国とタイが進めてきた貿易自由化は、タイの産業競争力向上に大きな効果をもたらしてきました。1990年代よりASEAN域内において、同一自動車ブランドの部品への関税免除(BBC:Brand to Brand Complementation)、同一 企業にまで対象を拡大したASEAN工業協力計画(AICO:ASEAN Industrial Cooperation)、広く製品一般の関税削減を目指した AFTA-CEPT(共通効果特恵関税)、そしてATIGA(ASEAN物品貿易 協定)へと、段階的かつ積極的に自由化が進められてきました。これらの自由化で最も大きな利益を受けたのが、部品点数が極めて多い自動車産業です。特に、自動車産業が集積しているタイに進出していた 外資系の自動車関連企業には大きなメリットとなりました。また、中国のWTO加盟による優位性に対してタイ政府は、インドとの自由貿易協定(FTA:Free Trade Agreement)を推進し、アー リーハーベスト(協定批准前に関税の減免を適用するプログラム)を 適用しています。すでにインド向けのディーゼルエンジンなどの中核 部品の製造業の育成をしています。人口増加、所得向上、中間層の増加により、マーケット規模の一層の拡大が期待されるインドとの新たな太い貿易のパイプ形成が進んでいます。また、民主化を実現したミャンマーとの政治的なパイプも太く、有 望な投資先かつ貿易相手国となることが期待されます。このように、この地域における緊密化推進の立役者としてのタイの役割は極めて大きく、人口規模が中国と拮抗する東アジアから南アジ アにかけての経済取引のハブとして重要な地位を占めるに至りました。タイ政府はASEAN域外の貿易自由化にも積極的で、特に2001年に発足したタクシン政権は強力にFTAを推進しました。バーレーン (2002年12月調印)、日本(2007年4月調印)、オーストラリア (2004年7月調印)、ニュージーランド(2005年4月調印)、インド (2003年10月調印)、ペルー(2009年11月調印)、チリ(2013 年10月調印)の7カ国とのFTAの締結を実現しています。その他、 パキスタン、トルコとFTA交渉中、アメリカ、EU、EFTA(欧州自 由貿易連合)と交渉中断中となっています。また、タイの加盟してい るASEANは韓国、中国、日本、オーストラリア、ニュージーランド、 インドとのFTAを締結しています。貿易の活性化に伴い、2000年代には貿易収支はおしなべて黒字基調で推移するようになりました。かつて、貿易収支の悪化がきっかけで、タイバーツが下落し、対外債務不履行等の通貨危機の引き金を引いた1997年のアジア通貨危機当時に比べると、強固な貿易体質へと変貌を遂げたことは確かです。2012年は、洪水被害からの復興を遂げたものの最大の輸出相手国である中国経済の低迷により、輸出額は 前年比2.3%増と伸び率は鈍化しました。 一方で、2013年5月にEUとのFTA交渉を皮切りに、国際社会の中でより有利な立場になれるよう、貿易自由化を進めていく方針です。 タクシン政権時代には、輸出先の多様化と貿易収支の更なる安定化を図るべく、米国や欧州との自由化交渉も試みてきましたが、国内政 治の混乱により交渉が滞っていました。 2006年のクーデター後、事実上中断していたアメリカとの交渉は 2011年に、必要に応じ二国間協議を実施することに合意しました。2013年8月にタイとEFTAとの交渉枠組みが承認され、国会に提出 されました。同年10月に国会承認を受けましたが、2014年5月に 生じたクーデターにより交渉中断中です。 ■ 国別に見たタイの貿易タイの輸入は中国が1位であり、2位に日本、3位にアメリカ (2015年)となっています。一方、タイの輸出動向は、トップグループの中国・日本・アメリカ とそれを追いかけるタイ周辺諸国の2つのグループに分けられます。上位3カ国への輸出額は、アメリカのみ増加傾向となっており、日本 と中国は減少傾向にあります。

■ 国別に見たタイの貿易タイの輸入は中国が1位であり、2位に日本、3位にアメリカ (2015年)となっています。一方、タイの輸出動向は、トップグループの中国・日本・アメリカ とそれを追いかけるタイ周辺諸国の2つのグループに分けられます。上位3カ国への輸出額は、アメリカのみ増加傾向となっており、日本 と中国は減少傾向にあります。

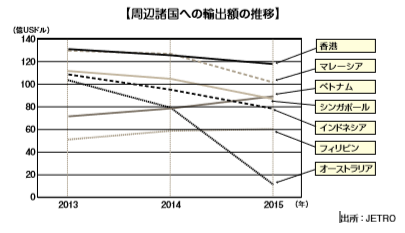

また、タイ周辺国へも順調に輸出額を増加させています。タイは、充実したインフラのもと、アジア地域の隣国を筆頭に世界各国との貿易円滑化を促し、地域の持続可能な成長を国家戦略として推し進めています。その結果、タイは「アセアン経済の要」とまでいわれるような成長 を遂げ、海外貿易における地域の中心地としての地位をより一層確固たるものにしています。このような戦略のもと、タイ周辺諸国への輸 出額は、上位3カ国を追い上げ、その差を縮めています。

また、タイ周辺国へも順調に輸出額を増加させています。タイは、充実したインフラのもと、アジア地域の隣国を筆頭に世界各国との貿易円滑化を促し、地域の持続可能な成長を国家戦略として推し進めています。その結果、タイは「アセアン経済の要」とまでいわれるような成長 を遂げ、海外貿易における地域の中心地としての地位をより一層確固たるものにしています。このような戦略のもと、タイ周辺諸国への輸 出額は、上位3カ国を追い上げ、その差を縮めています。 最後に、対日貿易の輸出入品目の内訳(ドルベース/2015年、日 本税関)についてですが、日本からは、機械・同部品、鉄・鉄鋼、自 動車部品等が主要な輸出品目となっています。一方、タイからの輸入品目は、伝統的には食料品(冷凍エビ、鶏 肉、砂糖等)、原料品等でしたが、最近では原油、機械部品、コンピ ュータ部品、アクセサリー等の増加も目立っています。天然ゴム、自動車・同部品、コンピュータ・同部品等が主要な品目です。タイの製造業は、製造部品等を日本からの輸入に依存している部分 も大きく、恒常的な日本の貿易黒字に繋がっています。タイの対日貿易の推移は次のグラフが示すとおりです。

最後に、対日貿易の輸出入品目の内訳(ドルベース/2015年、日 本税関)についてですが、日本からは、機械・同部品、鉄・鉄鋼、自 動車部品等が主要な輸出品目となっています。一方、タイからの輸入品目は、伝統的には食料品(冷凍エビ、鶏 肉、砂糖等)、原料品等でしたが、最近では原油、機械部品、コンピ ュータ部品、アクセサリー等の増加も目立っています。天然ゴム、自動車・同部品、コンピュータ・同部品等が主要な品目です。タイの製造業は、製造部品等を日本からの輸入に依存している部分 も大きく、恒常的な日本の貿易黒字に繋がっています。タイの対日貿易の推移は次のグラフが示すとおりです。.png)

-

-

-

産業別動向

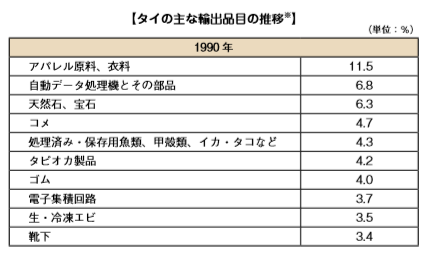

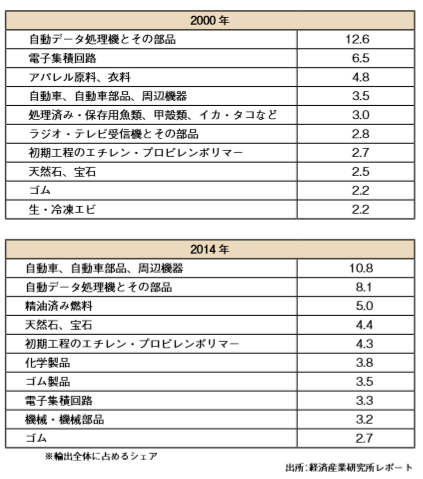

■ 変化を遂げたタイの産業構造タイの産業構造は、1950年代には農林水産業などの第1次産業が大きく、その後、製造業などの第2次産業が飛躍的に大きくなりました。特に、1980年代後半には、日本など海外からの投資が増加し、急速に工業化が進みました。以下の表は、タイの主な輸出品目の推移です。1990年には一次産 品や労働集約型工業の生産品が上位を占めていましたが、2014年には高付加価値の工業産品が多く輸出されていることが分かります。

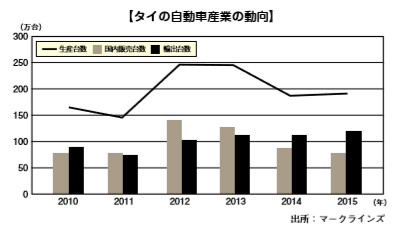

■ 存在感を増すタイの自動車産業タイは東南アジアで最大の自動車生産国で、「アジアのデトロイト」 と呼ばれることもあります。タイにおける自動車産業は、非常に部品点数の多い自動車産業を支えるサプライヤーの裾野が広く、タイの強みの一つと言えるでしょう。2011年の東日本大震災で東北地方に立地する自動車部品のサプライチェーンが打撃を受けたことを踏まえて、日本の自動車メーカーからは、タイの自動車部品製造能力の高さに対して、より一層注目が集まっています。次のグラフは2010年以降のタイの自動車生産台数と販売台数、輸出台数を示したものです。1998年のアジア通貨危機でいったん落ち込んでいたタイの自動車生産は、その後は順調に生産台数を増やし、2005年には年間100万台の大台を超えました。世界金融危機の影響で2009年には99万台に落ち込みましたが、翌年にはV字回復して164万台、2011年には東日本大震災の影響と大洪水のために145万台と落ち込みましたが、洪水の収拾とともに復活に向かい、2012年には年間生産台数約246万台で、前年比68%増となりました。また、タイ政府が2011年10月から2012年12月まで導入し た「自動車購入支援策(ファーストカーバイヤー制度)」が功を奏し2012年の自動車国内販売台数は過去最高となりました。しかし政策終了後はその勢いをなくし、2014年には4年ぶりに国 内販売台数が輸出台数を下回りました。タイは輸出比率の非常に高い国ですが、特に自動車は輸出比率が高 く、2007年以降は約半数が輸出となっています。従来から、アジア やオセアニアの生産・輸出拠点となっていたタイですが、中近東やあらたに関係構築してきたインドなどの有望マーケットへの生産拠点としても年々その存在感を増しています。タイは2013年時点で世界第9位の自動車生産国になっており、2014年は188万台を生産し、うち112万台を150カ国に輸出しています。タイ政府としては2017年までに300万台生産することを目標としているといわれています。他の新興国の例にならえば、一 人当たりのGDPが5,000USドルくらいになると、乗用車が急速に普及するといわれています。タイの一人当たりのGDPは、すでに 2011年には5,115USドルになっており、2012年に5,390USドル、 2013年には5,674USドルまで伸びました。今後は国内マーケットの拡大にも期待が広がります。

■ 存在感を増すタイの自動車産業タイは東南アジアで最大の自動車生産国で、「アジアのデトロイト」 と呼ばれることもあります。タイにおける自動車産業は、非常に部品点数の多い自動車産業を支えるサプライヤーの裾野が広く、タイの強みの一つと言えるでしょう。2011年の東日本大震災で東北地方に立地する自動車部品のサプライチェーンが打撃を受けたことを踏まえて、日本の自動車メーカーからは、タイの自動車部品製造能力の高さに対して、より一層注目が集まっています。次のグラフは2010年以降のタイの自動車生産台数と販売台数、輸出台数を示したものです。1998年のアジア通貨危機でいったん落ち込んでいたタイの自動車生産は、その後は順調に生産台数を増やし、2005年には年間100万台の大台を超えました。世界金融危機の影響で2009年には99万台に落ち込みましたが、翌年にはV字回復して164万台、2011年には東日本大震災の影響と大洪水のために145万台と落ち込みましたが、洪水の収拾とともに復活に向かい、2012年には年間生産台数約246万台で、前年比68%増となりました。また、タイ政府が2011年10月から2012年12月まで導入し た「自動車購入支援策(ファーストカーバイヤー制度)」が功を奏し2012年の自動車国内販売台数は過去最高となりました。しかし政策終了後はその勢いをなくし、2014年には4年ぶりに国 内販売台数が輸出台数を下回りました。タイは輸出比率の非常に高い国ですが、特に自動車は輸出比率が高 く、2007年以降は約半数が輸出となっています。従来から、アジア やオセアニアの生産・輸出拠点となっていたタイですが、中近東やあらたに関係構築してきたインドなどの有望マーケットへの生産拠点としても年々その存在感を増しています。タイは2013年時点で世界第9位の自動車生産国になっており、2014年は188万台を生産し、うち112万台を150カ国に輸出しています。タイ政府としては2017年までに300万台生産することを目標としているといわれています。他の新興国の例にならえば、一 人当たりのGDPが5,000USドルくらいになると、乗用車が急速に普及するといわれています。タイの一人当たりのGDPは、すでに 2011年には5,115USドルになっており、2012年に5,390USドル、 2013年には5,674USドルまで伸びました。今後は国内マーケットの拡大にも期待が広がります。 ■ タイの電子産業タイでは日系企業の自動車・部品関連の産業集積が進んでおり、エレクトロニクス産業分野において日本による投資が牽引してきました。最近はタイの投資環境の変化を受け、新規投資は低調ですが、日本 からの電子機械のASEAN向け投資では、依然タイが最大となっています。2011年の洪水後も、エアコンや冷蔵庫、自動車などは生産が堅調です。これは、エアコンや冷蔵庫はこれまで域内の生産拠点がタ イに集積・集約されてきたことによります。自動車については、同産業を中心に現地調達ニーズが高まったことで集積が厚くなりました。特に自動車では電装化が進むことで、今後もエレクトロニクス関連部品産業の集積が一層進むとみられます。

■ タイの電子産業タイでは日系企業の自動車・部品関連の産業集積が進んでおり、エレクトロニクス産業分野において日本による投資が牽引してきました。最近はタイの投資環境の変化を受け、新規投資は低調ですが、日本 からの電子機械のASEAN向け投資では、依然タイが最大となっています。2011年の洪水後も、エアコンや冷蔵庫、自動車などは生産が堅調です。これは、エアコンや冷蔵庫はこれまで域内の生産拠点がタ イに集積・集約されてきたことによります。自動車については、同産業を中心に現地調達ニーズが高まったことで集積が厚くなりました。特に自動車では電装化が進むことで、今後もエレクトロニクス関連部品産業の集積が一層進むとみられます。

-

-

-

投資環境

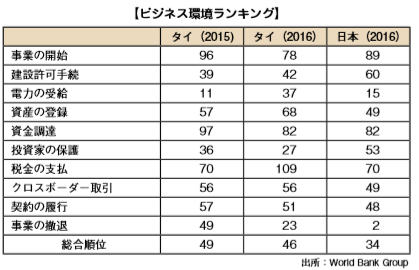

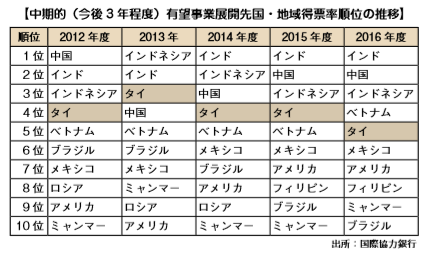

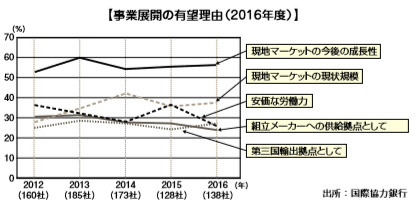

■ 2016年のビジネス環境世界銀行と国際金融公社(IFC)が、2016年10月25日に「Doing Business2017(ビジネス環境の現状2017)」を発表しました。こ のアンケートから世界のタイへの評価を見ていきます。 タイは世界190の国と地域中46位で、前年から3つ順位を上げま した。 前年度に比べて大きくランクを上げたのは「事業の開始」、「事業の 撤退」。また、「電力の受給」、「税金の支払」に関しては大きくランク を下げることになりました。 電力供給に関して、タイでは発電の65%を天然ガスに依存してい ますが、今後20年間でこの割合を40%に引き下げ、再生可能エネルギーへの転換を目指しています。 また、関西電力は2016年10月20日、4割を出資するタイの電力 会社、ロジャナ・パワーを通じて2017年夏にも現地に火力発電所を 新設することを発表しました。天然ガスで発電する高効率のコンバイ ンドサイクル方式を採用し、最大出力は10万キロワット程度です。 投資額は十数億円規模とみられており、日本国内の電力需要の大幅な 伸びが期待しづらい中、電力需要が旺盛なタイでの事業を拡大してい く方針のようです(日本経済新聞 2016年10月20日記事)。 「税金の支払」については、タイ投資委員会(BOI)は2015年10 月27日付の布告No.Sor.1/2558では投資奨励事業の追加・一部変更 が行われ、これまで「その他の自動車部品の製造」とまとめられ、免 税恩典の対象外とされてきた自動車部品製造について、事業区分を細 分化し、付与する恩典を見直しました。 さらに、特別経済開発区(SEZ)で奨励する追加事業を発表し、追 加される10事業のうち、6事業は新投資奨励政策で奨励対象から除 外されたものをSEZに限って復活させたもので、4事業は新たに追加 されるなど、東南アジア地域における競争力強化のため、他国を見据 えながらさまざまな投資奨励および税制優遇を随時見直しています。■ 日系製造業企業の海外事業展開の動向国際協力銀行(JBIC)が2016年12月に「わが国製造業企業の海 外事業展開の動向(第28回/2016年度版)」を公表しました。同調 査では、海外事業に実績のある日本の製造業企業の海外事業展開の現 況や課題、今後の展望を把握する目的で、1989年から毎年、アンケ ート調査が実施されています。タイは、2002~2004年までの今後3年程度の中期的有望事業展 開先国・地域としては中国に次ぐ第2位でした。しかし、その後はインド、インドネシアに抜かれ、ベトナム、メキシコといった国にもそ の地位を脅かされています。

前年度に比べて大きくランクを上げたのは「事業の開始」、「事業の 撤退」。また、「電力の受給」、「税金の支払」に関しては大きくランク を下げることになりました。 電力供給に関して、タイでは発電の65%を天然ガスに依存してい ますが、今後20年間でこの割合を40%に引き下げ、再生可能エネルギーへの転換を目指しています。 また、関西電力は2016年10月20日、4割を出資するタイの電力 会社、ロジャナ・パワーを通じて2017年夏にも現地に火力発電所を 新設することを発表しました。天然ガスで発電する高効率のコンバイ ンドサイクル方式を採用し、最大出力は10万キロワット程度です。 投資額は十数億円規模とみられており、日本国内の電力需要の大幅な 伸びが期待しづらい中、電力需要が旺盛なタイでの事業を拡大してい く方針のようです(日本経済新聞 2016年10月20日記事)。 「税金の支払」については、タイ投資委員会(BOI)は2015年10 月27日付の布告No.Sor.1/2558では投資奨励事業の追加・一部変更 が行われ、これまで「その他の自動車部品の製造」とまとめられ、免 税恩典の対象外とされてきた自動車部品製造について、事業区分を細 分化し、付与する恩典を見直しました。 さらに、特別経済開発区(SEZ)で奨励する追加事業を発表し、追 加される10事業のうち、6事業は新投資奨励政策で奨励対象から除 外されたものをSEZに限って復活させたもので、4事業は新たに追加 されるなど、東南アジア地域における競争力強化のため、他国を見据 えながらさまざまな投資奨励および税制優遇を随時見直しています。■ 日系製造業企業の海外事業展開の動向国際協力銀行(JBIC)が2016年12月に「わが国製造業企業の海 外事業展開の動向(第28回/2016年度版)」を公表しました。同調 査では、海外事業に実績のある日本の製造業企業の海外事業展開の現 況や課題、今後の展望を把握する目的で、1989年から毎年、アンケ ート調査が実施されています。タイは、2002~2004年までの今後3年程度の中期的有望事業展 開先国・地域としては中国に次ぐ第2位でした。しかし、その後はインド、インドネシアに抜かれ、ベトナム、メキシコといった国にもそ の地位を脅かされています。 ただし、リスク分散傾向の潮流の中で、他のアジアの新興国にも事 業展開の目が向けられた結果、日本の製造業企業のタイ以外の国への 投資を誘引してはおり、得票率は2013年以降低下に転じているもの の、タイの投資先としての魅力は依然として高いと考えることができ ます。 同アンケートでは、「タイへの有望理由」(回答数計:138社)に ついても回答結果を公表しており、その上位は以下のとおりです。

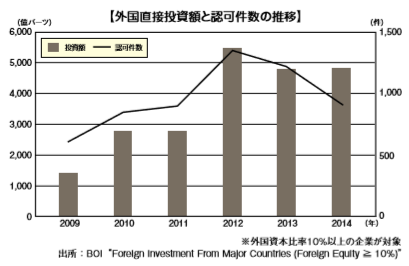

ただし、リスク分散傾向の潮流の中で、他のアジアの新興国にも事 業展開の目が向けられた結果、日本の製造業企業のタイ以外の国への 投資を誘引してはおり、得票率は2013年以降低下に転じているもの の、タイの投資先としての魅力は依然として高いと考えることができ ます。 同アンケートでは、「タイへの有望理由」(回答数計:138社)に ついても回答結果を公表しており、その上位は以下のとおりです。現地マーケットの今後の成長性 78社 56.5% 現地マーケットの現状規模 52社 37.7% 第三国輸出拠点として 38社 27.5% 安価な労働力 36社 26.1% 組立メーカーへの供給拠点として 33社 23.9% 産業集積がある 33社 23.9% ■ 直接金融(株式)市場タイ証券取引所(SET)は、タイ唯一の証券取引所で、バンコク のクローントゥーイ区にあります。タイ国証券取引法(SEA:The Securities and Exchange Act of 1992)に基づき、1974年に設立 されました。 市場としては、東証一部に該当する「メインボード」とマザーズに 該当する「オルタナティブ投資市場(MAI:Market for Alternative Investment)」があり、MAIを含むSETへの上場企業数は2015年末 時点で、合計639社です。次のグラフは、近年のSET INDEXの推移です。SET INDEXとは、 メインボードに上場する全銘柄が対象の時価総額加重平均型株価指数 で、1975年4月30日の指数を100として新規上場および上場廃止 をそのつど調整し算出されます。2008年9月からのリーマン・ショックによる大きな下落の影響や、 2011年のタイ洪水と2015年の洪水の影響はあったものの、その後、 順調に回復・成長傾向を持続しています。 ■ 外国直接投資(FDI)1997年以前、バーツがUSドルにほぼ固定されていた為替市場に、 海外で調達された資金が流入し、不動産バブルと言えるような環境が 生じました。このような動きに、タイ政府は、1997年7月、バーツ の変動相場制を導入しましたが、アジア通貨危機を招くことになりま した。その結果、1999年まで投資額の減少が続くこととなります。 タイ政府は、IMFおよび日本をはじめとする国際社会の支援を受 け、不良債権処理など構造改革を含む経済再建に尽力し、財政政策を 含む景気対策を行い、2000年からは投資額の増加に転換します。 さらに2001年2月に発足したタクシン政権が、従来の輸出主導に 加えて国内需要も経済の牽引力とすることを訴え、農村や中小企業の 振興策を打ち出し(「デュアル・トラック・ポリシー」)、投資を誘引 しました。安定的な政治・経済運営やFTA推進に代表される対外経済 関係拡大への期待がさらなる投資を呼び込み、リーマン・ショックが 起きた2008年前半まで、順調に外国直接投資が増加していきました。 タイは東南アジア諸国の中でもリーマン・ショックの影響が大きく、2008年のFDI認可額(BOI統計)は、前年比3割減の3,511億 バーツ(838件)、そして2009年はさらに6割減の1,420億バーツ (614件)となり、アジア通貨危機後の1999年に匹敵する水準まで 減少しました。しかし、世界金融危機による影響が一段落した2011 年は2,784億バーツ(904件)まで回復し、2012年には5,489億 バーツ(1,357件)と倍増しましたが、その後2014年には4,835 億バーツ(912件)と再度減少傾向にあります。 下記はBOIが公表している投資統計から、外国直接投資額と認可 件数の推移をグラフにしたものです。

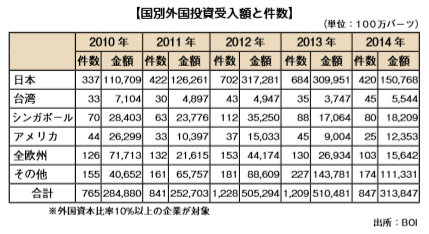

■ 外国直接投資(FDI)1997年以前、バーツがUSドルにほぼ固定されていた為替市場に、 海外で調達された資金が流入し、不動産バブルと言えるような環境が 生じました。このような動きに、タイ政府は、1997年7月、バーツ の変動相場制を導入しましたが、アジア通貨危機を招くことになりま した。その結果、1999年まで投資額の減少が続くこととなります。 タイ政府は、IMFおよび日本をはじめとする国際社会の支援を受 け、不良債権処理など構造改革を含む経済再建に尽力し、財政政策を 含む景気対策を行い、2000年からは投資額の増加に転換します。 さらに2001年2月に発足したタクシン政権が、従来の輸出主導に 加えて国内需要も経済の牽引力とすることを訴え、農村や中小企業の 振興策を打ち出し(「デュアル・トラック・ポリシー」)、投資を誘引 しました。安定的な政治・経済運営やFTA推進に代表される対外経済 関係拡大への期待がさらなる投資を呼び込み、リーマン・ショックが 起きた2008年前半まで、順調に外国直接投資が増加していきました。 タイは東南アジア諸国の中でもリーマン・ショックの影響が大きく、2008年のFDI認可額(BOI統計)は、前年比3割減の3,511億 バーツ(838件)、そして2009年はさらに6割減の1,420億バーツ (614件)となり、アジア通貨危機後の1999年に匹敵する水準まで 減少しました。しかし、世界金融危機による影響が一段落した2011 年は2,784億バーツ(904件)まで回復し、2012年には5,489億 バーツ(1,357件)と倍増しましたが、その後2014年には4,835 億バーツ(912件)と再度減少傾向にあります。 下記はBOIが公表している投資統計から、外国直接投資額と認可 件数の推移をグラフにしたものです。 ■ 国別外国投資受入額1985年以降の円高に対応し、日本企業が生産拠点を海外に求める 動きが本格化しましたが、タイの投資環境が優れていることやタイの 投資優遇政策もあり、日本の対タイ投資は著しい伸びを示しました。 アジア通貨危機後、タイへの投資額がボトムとなった1999~ 2010年までの12年間、累積投資額(認可ベース)は3兆585億バーツ(8,312件)に達しています。このうち日本からの投資総額は1 兆1,964億バーツ(3,498件)で、全体の約39%(件数比42%)と 大きな割合を占めています。

■ 国別外国投資受入額1985年以降の円高に対応し、日本企業が生産拠点を海外に求める 動きが本格化しましたが、タイの投資環境が優れていることやタイの 投資優遇政策もあり、日本の対タイ投資は著しい伸びを示しました。 アジア通貨危機後、タイへの投資額がボトムとなった1999~ 2010年までの12年間、累積投資額(認可ベース)は3兆585億バーツ(8,312件)に達しています。このうち日本からの投資総額は1 兆1,964億バーツ(3,498件)で、全体の約39%(件数比42%)と 大きな割合を占めています。.png) 2013年に受理された外国直 接投資申請は684件、投資予定 額は3,099億5,100万バーツ、 2014年は420件、投資予定額 は1,507億6,800万バーツと落 ち込みましたが、2015年には 559件、投資予定額は1,065億 4,000万バーツと盛り返しまし た。 申請があった外国直接投資案 件の投資予定額が最も多かった のは日本で304億6,000万バー ツと日本からの直接投資は依然として大きな割合を占めています。

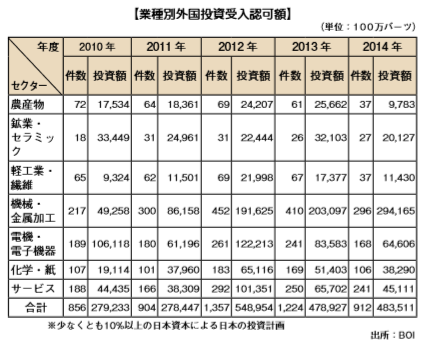

2013年に受理された外国直 接投資申請は684件、投資予定 額は3,099億5,100万バーツ、 2014年は420件、投資予定額 は1,507億6,800万バーツと落 ち込みましたが、2015年には 559件、投資予定額は1,065億 4,000万バーツと盛り返しまし た。 申請があった外国直接投資案 件の投資予定額が最も多かった のは日本で304億6,000万バー ツと日本からの直接投資は依然として大きな割合を占めています。 ■ 業種別外国投資受入額タイの現在の投資重点産業は、インフラ開発や再生可能エネルギ ー、農産業等であり、サービス産業もタイ政府が熱心に推進している 分野の1つです。2014年度におけるタイへの外国直接投資を業種別に見ると、機 械・金属加工への投資が全体の60.8%(金額ベース)とトップで、 自動車関連を含む家電、エレクトロニクス等の電機・電子機器が 13.3%、サービスが9.3%と続いています。

■ 業種別外国投資受入額タイの現在の投資重点産業は、インフラ開発や再生可能エネルギ ー、農産業等であり、サービス産業もタイ政府が熱心に推進している 分野の1つです。2014年度におけるタイへの外国直接投資を業種別に見ると、機 械・金属加工への投資が全体の60.8%(金額ベース)とトップで、 自動車関連を含む家電、エレクトロニクス等の電機・電子機器が 13.3%、サービスが9.3%と続いています。

-

-

-

日系企業の進出状況

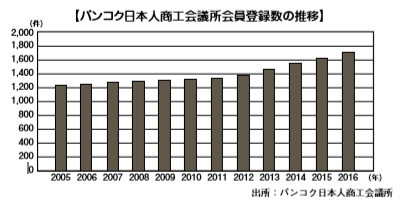

■ タイ周辺国への日本企業の進出数タイには、日本の在外商工会議所の中で最大規模を誇る「盤谷(バ ンコク)日本人商工会議所」(以下「バンコク日本人商工会議所」)が あり、2016年4月には登録社数が1,700社を超えました。会員登録 していない中小企業を含めると約7,000社が事業を行っているとい われており、中国(3万3,390拠点)に次ぐアジア第二の日本企業の 進出規模があります。近隣諸国を見ると、インド4,315拠点、イン ドネシア1,697拠点となっています。■ 日系企業のタイへの進出企業数の推移バンコク日本人商工会議所設立当時(1954年)の会員数は30社 でした。しかし、1985年のプラザ合意以降の円高による海外投資ブ ームから、世界経済のグローバル化を経て、1990年代に急増してい ます。1994年6月に1,000社の大台に到達し、右肩上がりの増加を 続けていることからも、タイへの進出意欲の高さが感じられます。

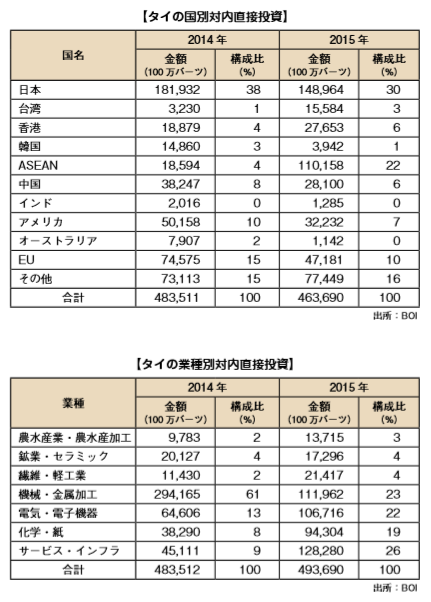

次に、バンコク日本人商工会議所の会員企業の業種構成を見てみま しょう。中国・インド等の国々と同様に、製造業が進出企業の半分程 度を占める大きな構成要素となっています。2007年11月1日に発 効された日・タイ経済連携協定(JTEPA)により、タイを経由した 第三国への貿易・物流の成長が見込まれることから、商業・貿易関係 およびその物流を支える運輸などに増加の傾向が見られます。■日系企業のタイへの投資金額タイでは、外資誘致のための「投資奨励法」と、自国産業の保護・ 育成のための「外国人事業法」によって投資政策が進められていま す。このうち、「投資奨励法」に基づく新投資奨励制度が、2014年 12月にタイ投資委員会(BOI)によって発表されました。2015年 において対内直接投資は依然として、日本がBOI認可ベースで第1位 となっており、業種別内訳を見ると、自動車・自動車部品を含む機 械・金属加工が投資金額では依然として最大であるものの、前年と比 較して大きく減少しているのに対して、サービス・インフラが前年か ら大きく増加しています。また、日系企業の進出も、金融を含むサー ビス業の投資が増加しており、これはバンコクを中心とした上位中間 層や富裕層を顧客にすることを狙った進出が増加していることが背景 にあると思われます。2014年12月3日付布告にて投資奨励対象業種の見直しを行い、 タイ投資委員会(BOI)の投資奨励恩典に申請できる事業活動に は7つの区分があり、2016年11月30日時点で117業種あります (P.118を参照)

次に、バンコク日本人商工会議所の会員企業の業種構成を見てみま しょう。中国・インド等の国々と同様に、製造業が進出企業の半分程 度を占める大きな構成要素となっています。2007年11月1日に発 効された日・タイ経済連携協定(JTEPA)により、タイを経由した 第三国への貿易・物流の成長が見込まれることから、商業・貿易関係 およびその物流を支える運輸などに増加の傾向が見られます。■日系企業のタイへの投資金額タイでは、外資誘致のための「投資奨励法」と、自国産業の保護・ 育成のための「外国人事業法」によって投資政策が進められていま す。このうち、「投資奨励法」に基づく新投資奨励制度が、2014年 12月にタイ投資委員会(BOI)によって発表されました。2015年 において対内直接投資は依然として、日本がBOI認可ベースで第1位 となっており、業種別内訳を見ると、自動車・自動車部品を含む機 械・金属加工が投資金額では依然として最大であるものの、前年と比 較して大きく減少しているのに対して、サービス・インフラが前年か ら大きく増加しています。また、日系企業の進出も、金融を含むサー ビス業の投資が増加しており、これはバンコクを中心とした上位中間 層や富裕層を顧客にすることを狙った進出が増加していることが背景 にあると思われます。2014年12月3日付布告にて投資奨励対象業種の見直しを行い、 タイ投資委員会(BOI)の投資奨励恩典に申請できる事業活動に は7つの区分があり、2016年11月30日時点で117業種あります (P.118を参照)

.png)

-

-

-

投資メリット

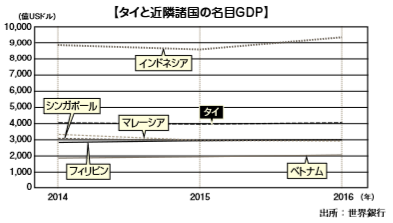

■ 大きな国内マーケットと成長への期待「国際協力銀行 2016年度海外直接投資アンケート」によると、有 望事業展開国としてタイは5位につけています。「現地マーケットの 今後の成長性」と「現地マーケットの現状規模」を有望理由にとして 最も挙げられています。一方、40%以上の企業が「労働コストの上 昇」「他社との厳しい競争」を課題として挙げています。 GDP成長率は、2012年で前年比7.2%増(タイ中央銀行調べ)と、2011年の前年比0.8%増から大きく改善されましたが、2016年は 前年比3.2%増と堅実な成長率となっています。 また、タイと近隣諸国の国内総生産(名目GDP/単位億USドル)を比較したグラフで、現状のタイのマーケット規模を確認することができます。

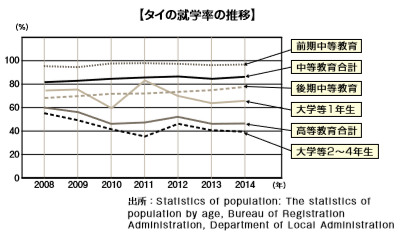

GDP成長率は、2012年で前年比7.2%増(タイ中央銀行調べ)と、2011年の前年比0.8%増から大きく改善されましたが、2016年は 前年比3.2%増と堅実な成長率となっています。 また、タイと近隣諸国の国内総生産(名目GDP/単位億USドル)を比較したグラフで、現状のタイのマーケット規模を確認することができます。 このグラフで、タイのマーケットの相対的な規模の大きさが分かる かと思います。国内マーケットはインドネシアに及ばないものの、近 隣諸国と比較して十分に大きく、また政治情勢が安定し始めたこと で、観光産業が活況となり、投資、輸出などの指数が堅調に推移して いることが分かります。 日本企業の進出は製造業が中心でしたが、近年ではサービス業の参 入も増えています。ユニクロを展開するファーストリテイリング社は 2011年9月に第1号店をバンコクに出店、2015年6月時点で計23 店舗がオープンしています。和食チェーンを展開する株式会社梅の花 も、日本食を好む富裕層をターゲットとしてタイへのFC展開を計画 しており、5年で10店舗まで拡大を図っています。 このように、タイ国内の成長を背景に、マーケットを狙った進出や 高い付加価値の提供を目的とする進出など、製造業を中心としながら もサービス産業を含めた多様な進出が期待されています。また、他の近隣諸国と異なり、タイの高学歴化が進んでいます。中 等教育への就学率の向上といった数字でも、労働力の質的向上が国を あげて図られているのが分かります。

このグラフで、タイのマーケットの相対的な規模の大きさが分かる かと思います。国内マーケットはインドネシアに及ばないものの、近 隣諸国と比較して十分に大きく、また政治情勢が安定し始めたこと で、観光産業が活況となり、投資、輸出などの指数が堅調に推移して いることが分かります。 日本企業の進出は製造業が中心でしたが、近年ではサービス業の参 入も増えています。ユニクロを展開するファーストリテイリング社は 2011年9月に第1号店をバンコクに出店、2015年6月時点で計23 店舗がオープンしています。和食チェーンを展開する株式会社梅の花 も、日本食を好む富裕層をターゲットとしてタイへのFC展開を計画 しており、5年で10店舗まで拡大を図っています。 このように、タイ国内の成長を背景に、マーケットを狙った進出や 高い付加価値の提供を目的とする進出など、製造業を中心としながら もサービス産業を含めた多様な進出が期待されています。また、他の近隣諸国と異なり、タイの高学歴化が進んでいます。中 等教育への就学率の向上といった数字でも、労働力の質的向上が国を あげて図られているのが分かります。 その上、研修を容易に施すことができ、任せられた任務をきちんと 遂行します。また、一般的なタイ人の良さといわれている常に笑顔で サービスすることや、友好的であるという国民性と親日の側面がさら に評価を高めているようです。■ 充実したインフラ1990年代後半以降のタイでは、まず1997年のアジア通貨危機に よって問題が顕在化した金融・財政システムの改革と安定化を図るこ とが最重要課題となり、輸出産業の競争力強化・高付加価値化を進め ることが重要な側面の1つとなりました。また、現地に進出している 日系企業の側でもアジア通貨危機を受けた事業構造の再編が進む中、 タイでのインフラ整備や人材の育成が進展しました。 日本も高速鉄道・都市鉄道整備をはじめとする各種案件の売り込み を実施しています。 インラック政権は2013年、7年間の大規模インフラ計画のため GDPの約20%に匹敵する総額約2兆バーツの予算案策定を進め、借 り入れを行うなど大胆な政策で次々と法案を可決させました。2014 年に発足した国家平和秩序評議会(NCPO)による軍政の下では、在来鉄道複線化や都市鉄道・道路整備等、直近で優先度の高いものに絞 り込む動きがみられます。[2022年までに約1兆8,000億バーツの投資]タイ政府は2022年までに約1兆8,000億バーツ(約5兆8,000 億円)を投資し、都市間鉄道や高速道路などのインフラを整備すると宣言しています。[道路]タイは、アメリカ軍の基地が国 内各地に配置された時代に、国内 の道路整備が急ピッチに進めら れ、全国で6.7万㎞以上の道路が 整備されました。アジアハイウェ イ(Asian Highway Network)の導入や政府のアジアの貿易拠点化戦略(タイを東南アジアの交通ハ ブとして発展させる政策)に基づ くインフラ投資により、高速道路 の整備も進んでいるため、良好な 道路環境が作られています。 しかし、バンコク市内の道路交 通は、世界一といわれるほど渋滞 が激しい状況であり、高架鉄道 (BTSやスカイトレインと呼ばれる)や地下鉄(MRT)の運行によっても解決されておらず、交通網がマヒすることが少なくありません。 将来、近隣諸国の整備が進めば道路輸送の一層の発展が期待できます が、バンコク首都圏の渋滞解消が課題となっています。

その上、研修を容易に施すことができ、任せられた任務をきちんと 遂行します。また、一般的なタイ人の良さといわれている常に笑顔で サービスすることや、友好的であるという国民性と親日の側面がさら に評価を高めているようです。■ 充実したインフラ1990年代後半以降のタイでは、まず1997年のアジア通貨危機に よって問題が顕在化した金融・財政システムの改革と安定化を図るこ とが最重要課題となり、輸出産業の競争力強化・高付加価値化を進め ることが重要な側面の1つとなりました。また、現地に進出している 日系企業の側でもアジア通貨危機を受けた事業構造の再編が進む中、 タイでのインフラ整備や人材の育成が進展しました。 日本も高速鉄道・都市鉄道整備をはじめとする各種案件の売り込み を実施しています。 インラック政権は2013年、7年間の大規模インフラ計画のため GDPの約20%に匹敵する総額約2兆バーツの予算案策定を進め、借 り入れを行うなど大胆な政策で次々と法案を可決させました。2014 年に発足した国家平和秩序評議会(NCPO)による軍政の下では、在来鉄道複線化や都市鉄道・道路整備等、直近で優先度の高いものに絞 り込む動きがみられます。[2022年までに約1兆8,000億バーツの投資]タイ政府は2022年までに約1兆8,000億バーツ(約5兆8,000 億円)を投資し、都市間鉄道や高速道路などのインフラを整備すると宣言しています。[道路]タイは、アメリカ軍の基地が国 内各地に配置された時代に、国内 の道路整備が急ピッチに進めら れ、全国で6.7万㎞以上の道路が 整備されました。アジアハイウェ イ(Asian Highway Network)の導入や政府のアジアの貿易拠点化戦略(タイを東南アジアの交通ハ ブとして発展させる政策)に基づ くインフラ投資により、高速道路 の整備も進んでいるため、良好な 道路環境が作られています。 しかし、バンコク市内の道路交 通は、世界一といわれるほど渋滞 が激しい状況であり、高架鉄道 (BTSやスカイトレインと呼ばれる)や地下鉄(MRT)の運行によっても解決されておらず、交通網がマヒすることが少なくありません。 将来、近隣諸国の整備が進めば道路輸送の一層の発展が期待できます が、バンコク首都圏の渋滞解消が課題となっています。.png) [空港及び港湾]空路は、7カ所の国際空港に加えて商業用空港が28カ所あります。 タイはバンコク新国際空港(スワンナプーム空港)が地域の航空網の ハブとなっています。2035年を目標とし、空港周辺への土地利用計 画を含めたスワンナプーム臨空都市の開発計画が作成されており、ス ワンナプーム国際空港とバンコクを繋ぐスカイトレインなどの鉄道が すでに整備され、東部臨海工業地域、中央地域の北部、西部を結ぶ交 通網の拡充も計画されています。 海運では、バンコク港(クロントィー港)、レムチャバン港、マプタ プット工業港などの港を有しています。バンコク港は、50年以上、タ イの主要港としての役割を果たしており、年間取扱量1万2,000総ト ン数超を誇る国際港湾です。ラオス、カンボジア、ミャンマー、ベト ナム、中国にアクセス可能な水上輸送では、これらの整ったインフラ 網によって、効率良くロジスティックスや配送を行うことができます。

[空港及び港湾]空路は、7カ所の国際空港に加えて商業用空港が28カ所あります。 タイはバンコク新国際空港(スワンナプーム空港)が地域の航空網の ハブとなっています。2035年を目標とし、空港周辺への土地利用計 画を含めたスワンナプーム臨空都市の開発計画が作成されており、ス ワンナプーム国際空港とバンコクを繋ぐスカイトレインなどの鉄道が すでに整備され、東部臨海工業地域、中央地域の北部、西部を結ぶ交 通網の拡充も計画されています。 海運では、バンコク港(クロントィー港)、レムチャバン港、マプタ プット工業港などの港を有しています。バンコク港は、50年以上、タ イの主要港としての役割を果たしており、年間取扱量1万2,000総ト ン数超を誇る国際港湾です。ラオス、カンボジア、ミャンマー、ベト ナム、中国にアクセス可能な水上輸送では、これらの整ったインフラ 網によって、効率良くロジスティックスや配送を行うことができます。.png) [鉄道]タイの鉄道は、1889年に開業し、第2次世界大戦後の1951年にタイ国有鉄道として統合されましたが、道路ほど整備は進んでいません。タイ国鉄の主要路線は、おおまかに①北線、②東北線、③東線、④南線の4線に分けられ、営業路線は延べ約4,000㎞ですが、大半が単線であり、物流インフラとしてはあまり期待できない状況となっています。[電力]他の新興国の共通の悩みである電力不足もタイではほとんど問題に なることはありません。タイ発電公社(EGAT)が、東日本大震災の 影響で電力の供給能力が低下している東京電力に、発電機2基を周辺 の設備も含めて丸ごと無償で貸し出す決定をしたことからも、自国の 安定的な電力供給をうかがい知ることができます。 場所によっては月1~2回の瞬間停電はあるものの、復旧は早く、 タイの電力事情は安定しています。瞬間停電は雨季(6~10月)に 多くなる傾向にありますが、日系企業へのヒアリングによると、おお むね数秒、長くても1時間以内には回復しているようです。熱帯性気 候のもとにあるタイでは、例年、暑い季節に当る3~5月にかけて最 大電力が発生しますが、需給調整のための計画停電等が行われること もなくなっています。タイの将来の電力計画ですが、タイ政府は、東南アジアで最も早く 新エネルギーに関する政府支援制度を導入するなど、2022年までに 全エネルギーの20%を新エネルギーとすることを公表しています。 それを受けて、2012年、三菱商事が世界最大級となる発電容量 73MWの太陽光発電所をタイのロッブリ県に開発し、今後25年間タ イの発電公社EGATに売電されます。■グローバル生産拠点としてのタイJBIC2016年度海外直接投資アンケートによると、投資先として のタイの有望理由として、「第三国輸出拠点として」「組立メーカー への供給拠点として」を20%以上の企業が挙げています。特に「第 三国輸出拠点として」は、安定的なタイの魅力として認識されていま す。日系企業、地場産業を合わせて高度な産業集積が発達しているた め、原材料、部品調達が容易であること、製造拠点のネックになりや すいインフラ環境が整っていることなどが大きな要因となり、また外 資優遇政策や、インドと先行してFTAを結ぶなど、生産拠点を置く のに適した環境が整えられているといえます。 近年、日本企業のタイの捉え方が変化してきています。その顕著 な例が2010年にみられました。日産自動車が、日本国内市場向け の小型車「マーチ」をタイで生産すると決定しました。これは、日 本企業が自国市場に逆輸出する日本車を国外で生産する初めてのケー スです。 このように、日本メーカーは、タイのことを、東南アジアの5億 5,000万人の人々に製品を供給する前線基地としてだけでなく、日 本のほか、中国やインドといった巨大な成長市場向けに、製品を輸出 する出発拠点としてみなすようになってきています。[輸出拠点として最適な立地と充実したインフラ]タイは、東南アジアの中心、インドシナ半島のほぼ中央(北緯5~ 21度・東経97~106度)に位置し、西と北にミャンマー、北東に ラオス、東にカンボジア、南にマレーシアと国境を接していることに より、中国とインドの2カ国への玄関口にもなっています。未発達な インフラ、労働力の質、税制など不透明な制度が原因で、インドに新 たな製造拠点を築くことにまだ躊躇している日本メーカーはまだ多く ありますが、タイはインドへの入り口として最適な拠点であると位置 付けられています。[ASEAN 自由貿易地域(AFTA)の効果]AFTAとは、“ASEAN Free Trade Area”の略で、日本語では 「ASEAN自由貿易地域」とも呼ばれ、1993年に発足したASEAN (東南アジア諸国連合)の自由貿易協定のことをいいます。加盟国人 口の合計が5億人を超え、その将来的な方向性は、EU(欧州連合) やNAFTA(北米自由貿易協定)に相当する自由経済(自由貿易)地 域を作るという構想になっています。 AFTAでは、ASEAN域内で生産されたすべての産品(国防関連品 目や文化財を除く)に係る関税障壁や非関税障壁を取り除くことによ って、域内の貿易の自由化と活性化を図り、また域外からの直接投資 と域内投資を促進し、そして域内産業の国際競争力を強化しようとし ています。 2010年1月1日より、ASEANの原加盟国間の関税がほぼすべて の品目において撤廃されました。タイ商務省がまとめた2016年の タイの輸出額は、前年比0.5%増の2,153億3,000万USドル、輸入 は3.9%減の1,946億7,000万USドルでした。貿易黒字は206億 6,000万USドル、国・地域別の輸出額は日本向けが205億6,000 万USドル(前年比2.5%増)、アメリカ245億USドル(同1.8%増)、欧州連合(EU)15カ国200億3,000万USドル(同1%増)、東南 アジア諸国連合(ASEAN)546億6,000万USドル(同0.9%減)、 中国238億1,000万USドル(同0.3%増)、香港114億7,000万 USドル(同3.1%減)となっています。主要品目は、ハードディス クドライブ(HDD)、自動車・部品等で、輸出対象国としては中国、 ASEAN各国向けが大幅な伸びをみせています。この動きは、AFTA を中心として、日・タイをはじめとした二国間自由貿易協定等の始動 に伴う関税先行引下げを積極的に活用して、コスト引下げや企業単位 での効率的な生産を実現しようとする流れの拡大と、企業が投資先を 中国に一極集中するリスクを分散させる必要に迫られた面もあると思 われます。 AFTA導入後のバンコク日本商工会議所の調査によると、一部の企 業、とりわけ自動車、化学、鉄鋼といった重工業の企業は、特にイン ドへの玄関口としてタイに軸足を置くようになってきているといいま す。港湾や道路網などの、周辺諸国と比較して充実したインフラと AFTAの相乗効果により、アジア地域向けの戦略的な輸出ハブにとど まらず、タイを世界市場に向けた輸出拠点として成長しています。

[鉄道]タイの鉄道は、1889年に開業し、第2次世界大戦後の1951年にタイ国有鉄道として統合されましたが、道路ほど整備は進んでいません。タイ国鉄の主要路線は、おおまかに①北線、②東北線、③東線、④南線の4線に分けられ、営業路線は延べ約4,000㎞ですが、大半が単線であり、物流インフラとしてはあまり期待できない状況となっています。[電力]他の新興国の共通の悩みである電力不足もタイではほとんど問題に なることはありません。タイ発電公社(EGAT)が、東日本大震災の 影響で電力の供給能力が低下している東京電力に、発電機2基を周辺 の設備も含めて丸ごと無償で貸し出す決定をしたことからも、自国の 安定的な電力供給をうかがい知ることができます。 場所によっては月1~2回の瞬間停電はあるものの、復旧は早く、 タイの電力事情は安定しています。瞬間停電は雨季(6~10月)に 多くなる傾向にありますが、日系企業へのヒアリングによると、おお むね数秒、長くても1時間以内には回復しているようです。熱帯性気 候のもとにあるタイでは、例年、暑い季節に当る3~5月にかけて最 大電力が発生しますが、需給調整のための計画停電等が行われること もなくなっています。タイの将来の電力計画ですが、タイ政府は、東南アジアで最も早く 新エネルギーに関する政府支援制度を導入するなど、2022年までに 全エネルギーの20%を新エネルギーとすることを公表しています。 それを受けて、2012年、三菱商事が世界最大級となる発電容量 73MWの太陽光発電所をタイのロッブリ県に開発し、今後25年間タ イの発電公社EGATに売電されます。■グローバル生産拠点としてのタイJBIC2016年度海外直接投資アンケートによると、投資先として のタイの有望理由として、「第三国輸出拠点として」「組立メーカー への供給拠点として」を20%以上の企業が挙げています。特に「第 三国輸出拠点として」は、安定的なタイの魅力として認識されていま す。日系企業、地場産業を合わせて高度な産業集積が発達しているた め、原材料、部品調達が容易であること、製造拠点のネックになりや すいインフラ環境が整っていることなどが大きな要因となり、また外 資優遇政策や、インドと先行してFTAを結ぶなど、生産拠点を置く のに適した環境が整えられているといえます。 近年、日本企業のタイの捉え方が変化してきています。その顕著 な例が2010年にみられました。日産自動車が、日本国内市場向け の小型車「マーチ」をタイで生産すると決定しました。これは、日 本企業が自国市場に逆輸出する日本車を国外で生産する初めてのケー スです。 このように、日本メーカーは、タイのことを、東南アジアの5億 5,000万人の人々に製品を供給する前線基地としてだけでなく、日 本のほか、中国やインドといった巨大な成長市場向けに、製品を輸出 する出発拠点としてみなすようになってきています。[輸出拠点として最適な立地と充実したインフラ]タイは、東南アジアの中心、インドシナ半島のほぼ中央(北緯5~ 21度・東経97~106度)に位置し、西と北にミャンマー、北東に ラオス、東にカンボジア、南にマレーシアと国境を接していることに より、中国とインドの2カ国への玄関口にもなっています。未発達な インフラ、労働力の質、税制など不透明な制度が原因で、インドに新 たな製造拠点を築くことにまだ躊躇している日本メーカーはまだ多く ありますが、タイはインドへの入り口として最適な拠点であると位置 付けられています。[ASEAN 自由貿易地域(AFTA)の効果]AFTAとは、“ASEAN Free Trade Area”の略で、日本語では 「ASEAN自由貿易地域」とも呼ばれ、1993年に発足したASEAN (東南アジア諸国連合)の自由貿易協定のことをいいます。加盟国人 口の合計が5億人を超え、その将来的な方向性は、EU(欧州連合) やNAFTA(北米自由貿易協定)に相当する自由経済(自由貿易)地 域を作るという構想になっています。 AFTAでは、ASEAN域内で生産されたすべての産品(国防関連品 目や文化財を除く)に係る関税障壁や非関税障壁を取り除くことによ って、域内の貿易の自由化と活性化を図り、また域外からの直接投資 と域内投資を促進し、そして域内産業の国際競争力を強化しようとし ています。 2010年1月1日より、ASEANの原加盟国間の関税がほぼすべて の品目において撤廃されました。タイ商務省がまとめた2016年の タイの輸出額は、前年比0.5%増の2,153億3,000万USドル、輸入 は3.9%減の1,946億7,000万USドルでした。貿易黒字は206億 6,000万USドル、国・地域別の輸出額は日本向けが205億6,000 万USドル(前年比2.5%増)、アメリカ245億USドル(同1.8%増)、欧州連合(EU)15カ国200億3,000万USドル(同1%増)、東南 アジア諸国連合(ASEAN)546億6,000万USドル(同0.9%減)、 中国238億1,000万USドル(同0.3%増)、香港114億7,000万 USドル(同3.1%減)となっています。主要品目は、ハードディス クドライブ(HDD)、自動車・部品等で、輸出対象国としては中国、 ASEAN各国向けが大幅な伸びをみせています。この動きは、AFTA を中心として、日・タイをはじめとした二国間自由貿易協定等の始動 に伴う関税先行引下げを積極的に活用して、コスト引下げや企業単位 での効率的な生産を実現しようとする流れの拡大と、企業が投資先を 中国に一極集中するリスクを分散させる必要に迫られた面もあると思 われます。 AFTA導入後のバンコク日本商工会議所の調査によると、一部の企 業、とりわけ自動車、化学、鉄鋼といった重工業の企業は、特にイン ドへの玄関口としてタイに軸足を置くようになってきているといいま す。港湾や道路網などの、周辺諸国と比較して充実したインフラと AFTAの相乗効果により、アジア地域向けの戦略的な輸出ハブにとど まらず、タイを世界市場に向けた輸出拠点として成長しています。.png) [高度な産業集積の形成]タイは、ASEAN域内最大のエレクトロニクス産業、自動車産業の 生産拠点であり、また中国に次ぐ世界第2位の日系企業の集積国とな っています。このような背景には、タイの自動車産業の生産・国内販 売・輸出において、実に90%のシェアを日系メーカーが握っている という日本企業のタイへの古い進出の歴史があります。 タイでは、産業の基盤がほとんどない状況で自動車生産が開始され ました。そのため、日系完成車メーカーが、日本の部品メーカーの進 出や技術供与を促し、部品の現地調達を拡大させることで、現地にお ける産業集積(クラスター)が形成されてきました。

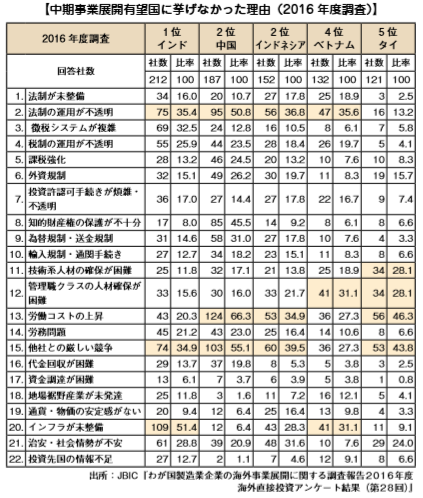

[高度な産業集積の形成]タイは、ASEAN域内最大のエレクトロニクス産業、自動車産業の 生産拠点であり、また中国に次ぐ世界第2位の日系企業の集積国とな っています。このような背景には、タイの自動車産業の生産・国内販 売・輸出において、実に90%のシェアを日系メーカーが握っている という日本企業のタイへの古い進出の歴史があります。 タイでは、産業の基盤がほとんどない状況で自動車生産が開始され ました。そのため、日系完成車メーカーが、日本の部品メーカーの進 出や技術供与を促し、部品の現地調達を拡大させることで、現地にお ける産業集積(クラスター)が形成されてきました。.png) 具体的には、まず市場の拡大を見込んだ新工場の建設や、消費者ニ ーズの変化に対応した新モデルの投入など、完成車メーカーの競争力 強化策に対応して多くの部品メーカーが進出しました。その後、グロ ーバリゼーションの中、中国などの競合に対しての競争力をつけるべく、タイ完成車メーカーが厳しい現地調達比率目標を達成するため1 次部品メーカーに進出を促しました。その結果、進出した企業が、次の企業に進出を促すという集積サイ クルが生まれ、現在では3次・4次部品メーカーまで進出している状 態です。このような進出は付随するサービス会社の進出を後押しし、 高度な産業集積が形成され、容易な部品調達が可能となりました。 タイ自動車研究所の2010年7月調査によると、タイの自動車産業 には完成車メーカー13社、1次部品供給メーカー(Tier1)が635 社、2次および3次部品供給メーカー(Tier2&3)が1,700社存在し ています。完成車メーカーはすべて外資との合弁の形態を採用してい ます。しかし、Tier1サプライヤーではタイ資本が過半を占める企業 の割合が53%で、Tier2&3サプライヤーの多くが地場資本となって います。 ここでは、自動車産業を例に挙げ解説しましたが、電器産業の集積 も同様の流れで、他国と比較して高度な産業集積が形成されていま す。■ タイへの投資課題ここまでタイへの投資メリットを見てきましたが、一方で課題も多 く残されています。 この節の始めで取上げたJBICによる「わが国製造業企業の海外事 業展開に関する調査報告(第28回)」において、「タイへの有望理由」 とともに「タイへの課題」(回答数計:121社)についても回答結果 が公表されています。その上位項目が以下のようになります。労働コストの上昇: 56社/46.3%他社との厳しい競争: 53社/43.8%技術系人材の確保が困難: 34社/28.1%管理職クラスの人材確保が困難: 34社/28.1%治安・社会情勢が不安: 29社/24.0%前年に比べ「治安・社会情勢が不安」が、回答比率が52.8%から 28.0%へ大きく低下し、代わって「労働コストの上昇」(50.8%)が 第1位となっています。 さらに、同調査の有望投資先ランキング上位国5か国(インド、中 国、インドネシア、ベトナム、タイ)について、事業展開有望国に挙 げなかった理由とその割合は次の表のとおりです。

具体的には、まず市場の拡大を見込んだ新工場の建設や、消費者ニ ーズの変化に対応した新モデルの投入など、完成車メーカーの競争力 強化策に対応して多くの部品メーカーが進出しました。その後、グロ ーバリゼーションの中、中国などの競合に対しての競争力をつけるべく、タイ完成車メーカーが厳しい現地調達比率目標を達成するため1 次部品メーカーに進出を促しました。その結果、進出した企業が、次の企業に進出を促すという集積サイ クルが生まれ、現在では3次・4次部品メーカーまで進出している状 態です。このような進出は付随するサービス会社の進出を後押しし、 高度な産業集積が形成され、容易な部品調達が可能となりました。 タイ自動車研究所の2010年7月調査によると、タイの自動車産業 には完成車メーカー13社、1次部品供給メーカー(Tier1)が635 社、2次および3次部品供給メーカー(Tier2&3)が1,700社存在し ています。完成車メーカーはすべて外資との合弁の形態を採用してい ます。しかし、Tier1サプライヤーではタイ資本が過半を占める企業 の割合が53%で、Tier2&3サプライヤーの多くが地場資本となって います。 ここでは、自動車産業を例に挙げ解説しましたが、電器産業の集積 も同様の流れで、他国と比較して高度な産業集積が形成されていま す。■ タイへの投資課題ここまでタイへの投資メリットを見てきましたが、一方で課題も多 く残されています。 この節の始めで取上げたJBICによる「わが国製造業企業の海外事 業展開に関する調査報告(第28回)」において、「タイへの有望理由」 とともに「タイへの課題」(回答数計:121社)についても回答結果 が公表されています。その上位項目が以下のようになります。労働コストの上昇: 56社/46.3%他社との厳しい競争: 53社/43.8%技術系人材の確保が困難: 34社/28.1%管理職クラスの人材確保が困難: 34社/28.1%治安・社会情勢が不安: 29社/24.0%前年に比べ「治安・社会情勢が不安」が、回答比率が52.8%から 28.0%へ大きく低下し、代わって「労働コストの上昇」(50.8%)が 第1位となっています。 さらに、同調査の有望投資先ランキング上位国5か国(インド、中 国、インドネシア、ベトナム、タイ)について、事業展開有望国に挙 げなかった理由とその割合は次の表のとおりです。 ■ タイの政治不安とデモ2011年8月に、タクシン元首相の妹であるインラック氏が初の女 性首相として誕生し注目を集めました。その後、洪水被害の対応に多 くの批判を浴び、バンコクではタクシン元首相派と反タクシン派の政 治対立が続き、2012年には2万人規模の反政府集会が開かれるなど、 インラック政権は不安定な状態になりました。復興政策などで支持の 高かったインラック氏ですが、2014年国家安全保障会議(NSC)の 人事について弾劾され失職しました。2014年5月、国家平和維持評 議会(NCPO)により軍事クーデターが起こされ、NCPO議長のプラ ユット・チャンオチャ氏が暫定首相に就任しました。プラユット氏は 経済促進政策などで高い支持を集め、2017年時点まで続投していま す。また、タイではカンボジアとの領有権を争う国境紛争が長く続い ており、特に世界遺産に登録されている「プレアビヒア寺院」周辺で は、たびたび武力衝突が発生し、多数の死傷者が出ています。2011 年7月に、国際司法裁判所は紛争地域に非武装地帯を設定し、両国に 即時撤兵するよう命じ、翌年7月、両軍は紛争地域から撤兵しました。 2013年、国際司法裁判所は国境未画定地域の帰属をめぐる審理を行 い、11月、寺院周辺の土地もカンボジアに帰属するとの判断を下し、 決着がつくことになりました。■ 人材不足と賃金高騰リスクタイにおける「賃金上昇懸念」をビジネスリスクとして認識してい る企業は少なくありません。その背景にあるタイの人口や失業率の推 移を元に、現状の問題を浮き彫りにしていきます。 日本ほどではありませんが、若年層の減少が進んでいます。将来的 には少子高齢化による経済の停滞という日本の抱える問題と同様の問 題に直面する可能性があります。

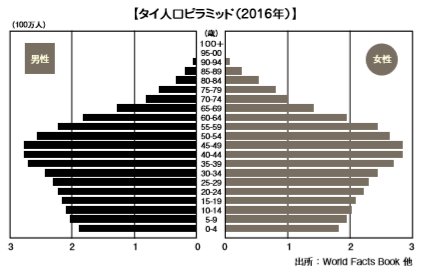

■ タイの政治不安とデモ2011年8月に、タクシン元首相の妹であるインラック氏が初の女 性首相として誕生し注目を集めました。その後、洪水被害の対応に多 くの批判を浴び、バンコクではタクシン元首相派と反タクシン派の政 治対立が続き、2012年には2万人規模の反政府集会が開かれるなど、 インラック政権は不安定な状態になりました。復興政策などで支持の 高かったインラック氏ですが、2014年国家安全保障会議(NSC)の 人事について弾劾され失職しました。2014年5月、国家平和維持評 議会(NCPO)により軍事クーデターが起こされ、NCPO議長のプラ ユット・チャンオチャ氏が暫定首相に就任しました。プラユット氏は 経済促進政策などで高い支持を集め、2017年時点まで続投していま す。また、タイではカンボジアとの領有権を争う国境紛争が長く続い ており、特に世界遺産に登録されている「プレアビヒア寺院」周辺で は、たびたび武力衝突が発生し、多数の死傷者が出ています。2011 年7月に、国際司法裁判所は紛争地域に非武装地帯を設定し、両国に 即時撤兵するよう命じ、翌年7月、両軍は紛争地域から撤兵しました。 2013年、国際司法裁判所は国境未画定地域の帰属をめぐる審理を行 い、11月、寺院周辺の土地もカンボジアに帰属するとの判断を下し、 決着がつくことになりました。■ 人材不足と賃金高騰リスクタイにおける「賃金上昇懸念」をビジネスリスクとして認識してい る企業は少なくありません。その背景にあるタイの人口や失業率の推 移を元に、現状の問題を浮き彫りにしていきます。 日本ほどではありませんが、若年層の減少が進んでいます。将来的 には少子高齢化による経済の停滞という日本の抱える問題と同様の問 題に直面する可能性があります。 [現在のタイの人口と民族]タイの人口は、約6,820万人(2016年)で、最新の統計データ では、過去100年で8倍の人口増加があったことが判明しています。 民族的には、タイ族が約85%、中華系が10%、他にモーン・クメー ル系、マレー系、ラオス系、インド系が暮らしており、山岳部にはそ れぞれの文化や言語を持った少数民族が暮らしています。タイ族以外 で最も多い華僑のタイ化の度合いも進んでおり、深刻な民族問題は生 じていないようです。 また、バンコクを中心とした中央部に人口の約3分の1が集中する という首都への人口一極集中が特徴として挙げられます。[タイの人口推移予想]国連のタイ人口推移予想では、前述したように少子化が進み、今後 100年で人口は減少することが示唆されています。

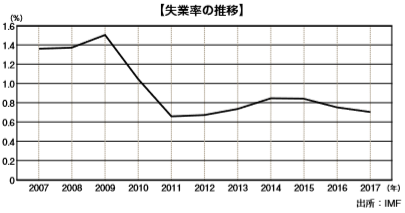

[現在のタイの人口と民族]タイの人口は、約6,820万人(2016年)で、最新の統計データ では、過去100年で8倍の人口増加があったことが判明しています。 民族的には、タイ族が約85%、中華系が10%、他にモーン・クメー ル系、マレー系、ラオス系、インド系が暮らしており、山岳部にはそ れぞれの文化や言語を持った少数民族が暮らしています。タイ族以外 で最も多い華僑のタイ化の度合いも進んでおり、深刻な民族問題は生 じていないようです。 また、バンコクを中心とした中央部に人口の約3分の1が集中する という首都への人口一極集中が特徴として挙げられます。[タイの人口推移予想]国連のタイ人口推移予想では、前述したように少子化が進み、今後 100年で人口は減少することが示唆されています。.png) [低下し続ける失業率]下表は近年のタイの失業率の推移です。タイ国家統計局によると、 2016年10月時点では0.75%で、前年同月を0.1%上回りましたが、 1%以下を維持しています。これはアジアでは1位、世界でも2位の 失業率の低さといえます。地域別では、人口の集中するバンコクと中 部が0.4%、南部が0.5%、北部が0.2%、東北部が0.6%です。

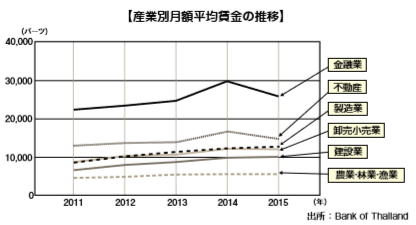

[低下し続ける失業率]下表は近年のタイの失業率の推移です。タイ国家統計局によると、 2016年10月時点では0.75%で、前年同月を0.1%上回りましたが、 1%以下を維持しています。これはアジアでは1位、世界でも2位の 失業率の低さといえます。地域別では、人口の集中するバンコクと中 部が0.4%、南部が0.5%、北部が0.2%、東北部が0.6%です。 このような少子高齢化による人口減少と好景気を背景とした失業率 の低下は、優秀な労働力の確保をより困難にしています。また大卒の 技術者、マネージャークラスといった高級人材のバンコク居住志向は 極めて強く、日本人の感覚以上に地方を下に見る傾向が強いため、な かなかバンコクから遠い工業団地には行きたがらないようで、場合に よっては車の送迎やアパートの家賃などの相当の待遇を用意すること もあるほどです。[賃金上昇]好景気を背景に、各企業が同時期に投資拡大を図ったことから、タ イ人労働者の争奪戦が激化しています。下記のグラフは、主要産業ご との平均賃金の推移です。

このような少子高齢化による人口減少と好景気を背景とした失業率 の低下は、優秀な労働力の確保をより困難にしています。また大卒の 技術者、マネージャークラスといった高級人材のバンコク居住志向は 極めて強く、日本人の感覚以上に地方を下に見る傾向が強いため、な かなかバンコクから遠い工業団地には行きたがらないようで、場合に よっては車の送迎やアパートの家賃などの相当の待遇を用意すること もあるほどです。[賃金上昇]好景気を背景に、各企業が同時期に投資拡大を図ったことから、タ イ人労働者の争奪戦が激化しています。下記のグラフは、主要産業ご との平均賃金の推移です。 このような賃金上昇が実際に起きているひとつの事例を紹介してお きましょう。 タイ人は、一般的に、タイ人同士に強いネットワークを持ってお り、賃金だけでなく条件面が少しでもよければ簡単に転職してしまう気質を持っています。実際に、競合他社の雇用条件の改善により、半 数近くの転職があったとする企業もあるほどです。 競業他社の賃金引上げがすぐに情報共有されてしまうために、優秀 な人材を確保するためには賃金を引上げざるを得ないという悪循環を 生み、更なる賃金上昇へと繋がっています。[政府の 最低賃金引上げ政策]タイでは、1972年の労働法に基づく内務省令により、1973年以 来、地域ごとに最低賃金(日額)が設定されてきました。これに加 え、2008年の労働者保護法の改正により、職能ごとの最低賃金が最 低賃金委員会により定められ、さらには、2011年2月8日、11種の 職能に関して3段階の技能レベルに応じた賃金水準の設定が行われま した。 最低賃金の25%引上げ方針を掲げていたアピシット前政権が倒れ、 2011年7月の総選挙で、1日当たりの最低賃金を300バーツへ引上 げることを公約に掲げて勝利したインラック政権が誕生しました。1 日あたりの最低賃金は、2012年4月1日よりバンコク都と周辺7県 で300バーツになり、2013年1月1日より全国で300バーツに引 上げられました。2013年以来タイ政府は、景気に配慮し2016年6 月まで最低賃金の引上げを行わないことを発表していましたが、タイ 中央賃金委員会は2016年10月19日、現行300バーツの最低賃金 を改定し、国内69都県の経済情勢などに応じて日額5~10バーツ (約15~30円、1バーツ=約3円)の最低賃金引き上げを決定し、 2017年1月より実施しています。[外国人非熟練労働者の雇用を許可]国際機関日本アセアンセンターによると、2011年1月23~29 日にかけて行われたタイ投資情報ミッションの報告レポートでのBOIアチャカー・シーブンルアン長官(当時)へのインタビューにおい て「労働力不足を背景に、労働集約型の産業奨励はいらないのではな いかとの議論も出ているものの、政府は国境地帯に特別経済区を設け 労働集約型産業での近隣諸国の外国人非熟練労働者の雇用を許可する こととする(なお、BOI奨励企業ではまだ許可しておらず調査段階)」 ということが取上げられています。■ 激しい競争韓国企業をはじめとした他国の企業の攻勢が強まり、また日系企業 同士の競争も激しくなっており、収益性の確保が以前に比べて難しく なっているといわれています。また、企業投資のリスク分散の観点か ら生産拠点の分散が図られ、タイ周辺国への進出も増えたため、更な る低コスト化を進めるなどの差別化を図る必要に迫られています。す なわち、タイで生産するというだけでは利益を獲得できないというレ ベルにまで産業としても成熟してきているといえます。 タイの自動車産業は、現在4次部品メーカーが進出している最中で あり、自動車メーカー各社もコスト削減のために、従来の系列や産業 (家電部品メーカー等)を超えた部品調達を活発に行っています。こ のような環境においてでも、後発組の進出企業が「高い技術力」や 「価格競争力」をもって、ビッグチャンスを獲得できる可能性も少な くはありません。しかし、欧米部品メーカーは一般的に生産量が少な いため、スケールメリットが発揮できず、製造コストが割高になって いるという声も聞かれます。 新規参入は、欧米メーカーやローカルの部品メーカーを含めた激し い競争(品質、コスト等)にさらされるという環境を理解した上で、 市場調査などの事前リサーチや、品質や納期の面などのきめ細かい対 応で差別化できるような進出プランを策定する必要があります。

このような賃金上昇が実際に起きているひとつの事例を紹介してお きましょう。 タイ人は、一般的に、タイ人同士に強いネットワークを持ってお り、賃金だけでなく条件面が少しでもよければ簡単に転職してしまう気質を持っています。実際に、競合他社の雇用条件の改善により、半 数近くの転職があったとする企業もあるほどです。 競業他社の賃金引上げがすぐに情報共有されてしまうために、優秀 な人材を確保するためには賃金を引上げざるを得ないという悪循環を 生み、更なる賃金上昇へと繋がっています。[政府の 最低賃金引上げ政策]タイでは、1972年の労働法に基づく内務省令により、1973年以 来、地域ごとに最低賃金(日額)が設定されてきました。これに加 え、2008年の労働者保護法の改正により、職能ごとの最低賃金が最 低賃金委員会により定められ、さらには、2011年2月8日、11種の 職能に関して3段階の技能レベルに応じた賃金水準の設定が行われま した。 最低賃金の25%引上げ方針を掲げていたアピシット前政権が倒れ、 2011年7月の総選挙で、1日当たりの最低賃金を300バーツへ引上 げることを公約に掲げて勝利したインラック政権が誕生しました。1 日あたりの最低賃金は、2012年4月1日よりバンコク都と周辺7県 で300バーツになり、2013年1月1日より全国で300バーツに引 上げられました。2013年以来タイ政府は、景気に配慮し2016年6 月まで最低賃金の引上げを行わないことを発表していましたが、タイ 中央賃金委員会は2016年10月19日、現行300バーツの最低賃金 を改定し、国内69都県の経済情勢などに応じて日額5~10バーツ (約15~30円、1バーツ=約3円)の最低賃金引き上げを決定し、 2017年1月より実施しています。[外国人非熟練労働者の雇用を許可]国際機関日本アセアンセンターによると、2011年1月23~29 日にかけて行われたタイ投資情報ミッションの報告レポートでのBOIアチャカー・シーブンルアン長官(当時)へのインタビューにおい て「労働力不足を背景に、労働集約型の産業奨励はいらないのではな いかとの議論も出ているものの、政府は国境地帯に特別経済区を設け 労働集約型産業での近隣諸国の外国人非熟練労働者の雇用を許可する こととする(なお、BOI奨励企業ではまだ許可しておらず調査段階)」 ということが取上げられています。■ 激しい競争韓国企業をはじめとした他国の企業の攻勢が強まり、また日系企業 同士の競争も激しくなっており、収益性の確保が以前に比べて難しく なっているといわれています。また、企業投資のリスク分散の観点か ら生産拠点の分散が図られ、タイ周辺国への進出も増えたため、更な る低コスト化を進めるなどの差別化を図る必要に迫られています。す なわち、タイで生産するというだけでは利益を獲得できないというレ ベルにまで産業としても成熟してきているといえます。 タイの自動車産業は、現在4次部品メーカーが進出している最中で あり、自動車メーカー各社もコスト削減のために、従来の系列や産業 (家電部品メーカー等)を超えた部品調達を活発に行っています。こ のような環境においてでも、後発組の進出企業が「高い技術力」や 「価格競争力」をもって、ビッグチャンスを獲得できる可能性も少な くはありません。しかし、欧米部品メーカーは一般的に生産量が少な いため、スケールメリットが発揮できず、製造コストが割高になって いるという声も聞かれます。 新規参入は、欧米メーカーやローカルの部品メーカーを含めた激し い競争(品質、コスト等)にさらされるという環境を理解した上で、 市場調査などの事前リサーチや、品質や納期の面などのきめ細かい対 応で差別化できるような進出プランを策定する必要があります。

-